Abstrak

Meskipun ledakan pasar perumahan meningkatkan akses kredit pemilik rumah, hal itu dapat membatasi ketersediaan kredit bagi penyewa. Dengan menggunakan data kredit konsumsi tingkat individu, saya menunjukkan bahwa penyewa memiliki akses kredit yang lebih buruk jika mereka tinggal di lokasi tempat pemberi pinjaman lebih terpapar pada ledakan perumahan dan memberikan lebih banyak pinjaman hipotek kepada pemilik rumah di seluruh negeri. Hal ini menunjukkan adanya realokasi kredit dari penyewa ke pemilik rumah. Akibatnya, penyewa akhirnya menggunakan kredit alternatif yang lebih mahal, lebih banyak gagal bayar, dan juga mengalami konsumsi yang lebih rendah. Realokasi kredit ini selama ledakan juga memengaruhi kesejahteraan finansial penyewa pada saat krisis berikutnya.

1. PENDAHULUAN

Setelah siklus naik-turun perumahan terakhir, banyak penelitian telah menyelidiki dampak harga rumah terhadap akses kredit rumah tangga dan hasil riil yang sesuai. Meskipun telah terdokumentasi dengan baik bahwa apresiasi harga rumah meningkatkan akses kredit beragunan pemilik rumah (Greenspan & Kennedy, 2008 ; Mian & Sufi, 2011 ), 1 hanya sedikit yang diketahui tentang sepertiga rumah tangga AS yang tidak memiliki aset perumahan.

Bagaimana ledakan pasar perumahan memengaruhi pasokan kredit bagi penyewa? Di satu sisi, dampaknya bisa positif jika nilai aset real estat yang lebih tinggi memperkuat neraca bank (Adrian & Shin, 2010 ; Rodnyansky & Darmouni, 2017 ). Di sisi lain, bisa ada dampak negatif jika peluang pinjaman yang berkembang di pasar hipotek mengalihkan sumber daya dari sektor nonhipotek (Chakraborty et al., 2018 ; Loutskina & Strahan, 2015 ) dan memicu penurunan ketersediaan kredit bagi konsumen yang tidak memiliki agunan perumahan.

Dengan meneliti aktivitas kredit dari setengah juta sampel acak konsumen AS selama awal hingga pertengahan tahun 2000-an, saya menemukan bahwa ledakan perumahan nasional menurunkan pasokan kredit bank kepada penyewa. Penurunan akses kredit penyewa ini menunjukkan efek redistributif pada alokasi kredit dari penyewa kepada pemilik rumah: ketika pemilik rumah meminjam lebih banyak melalui saluran pinjaman agunan, penyewa akhirnya mendapatkan lebih sedikit karena sumber daya kredit disalurkan kepada pemilik rumah.

Untuk mengidentifikasi efek kausal dari lonjakan harga rumah pada pasokan kredit kepada penyewa, dua tantangan empiris perlu ditangani. Pertama, guncangan pasar perumahan lokal dapat memengaruhi pasokan dan permintaan kredit secara bersamaan. Untuk mengungkap efek pasokan, saya memperkirakan bagaimana pasokan kredit konsumen dipengaruhi oleh guncangan perumahan dari pasar nonlokal yang menjadi sasaran pemberi pinjaman lokal. Secara khusus, untuk setiap bank yang memberikan pinjaman ke pasar lokal, pertama-tama saya mengukur paparan rata-rata tertimbangnya terhadap lonjakan perumahan di semua lokasi geografis (nonlokal) tempat bank beroperasi ( pasar pemberi pinjaman ). Kemudian, saya memperkirakan untuk setiap lokasi paparan perumahan pemberi pinjaman rata-rata tertimbang di semua pemberi pinjaman lokal. Dengan mengendalikan pasar perumahan lokal dan kondisi ekonomi, saya menggunakan paparan perumahan pemberi pinjaman ini untuk memeriksa efek lonjakan perumahan nonlokal pada pasokan kredit kepada penyewa yang tinggal di area lokal.

Tantangan empiris kedua berasal dari kekhawatiran bahwa aktivitas kredit konsumen juga dapat dipengaruhi oleh faktor-faktor ekonomi makro yang tidak dapat diamati yang berkorelasi dengan guncangan harga rumah di seluruh pasar pemberi pinjaman. 2 Untuk mengatasi masalah ini, saya menggunakan serangkaian variabel instrumental yang menangkap variasi eksogen guncangan perumahan, termasuk elastisitas pasokan perumahan berbasis topologi (Saiz, 2010 ) dan guncangan yang didorong GSE pada subsidi hipotek (Loutskina & Strahan, 2015 ). Dengan asumsi bahwa instrumen ini ortogonal terhadap pertumbuhan faktor ekonomi fundamental, saya dapat mengeksplorasi efek kausal dari ledakan pasar perumahan pada aktivitas kredit konsumen.

Berdasarkan rancangan empiris ini, saya menemukan bahwa peningkatan satu standar deviasi dalam eksposur perumahan pemberi pinjaman mengurangi jumlah pinjaman sekitar 9,9% di antara konsumen yang tidak memiliki aset perumahan pada tahun 2002. Ini sekitar $993 mengingat tingkat utang penyewa rata-rata pada tahun 2002. Hasil ini kuat dengan berbagai kontrol untuk perumahan lokal dan kondisi ekonomi serta di bawah analisis data panel dinamis dengan efek tetap individual. Seperti yang diprediksi oleh hipotesis bahwa lonjakan harga rumah membatasi akses kredit penyewa dengan menyalurkan kredit dari sektor nonhipotek, penurunan pinjaman penyewa ini sepenuhnya dijelaskan oleh penurunan kredit nonhipotek.

Efek penawaran menunjukkan bahwa penurunan pinjaman penyewa akan lebih jelas ketika bank lebih dibatasi. Konsisten dengan batasan sebelumnya ini, saya menemukan hasil dasar menjadi lebih kuat jika bank lokal rata-rata memiliki biaya dana yang lebih tinggi, rasio modal regulasi yang lebih ketat, atau kapasitas tenaga kerja yang lebih terbatas. Selain itu, saya menemukan realokasi kredit lebih jelas di daerah dengan ekspektasi pasar perumahan yang lebih kuat dan jika pinjaman hipotek dapat disekuritisasi dengan lebih mudah.

Saya juga meneliti konsekuensi riil terkait pengurangan akses kredit penyewa ini. Pertama, saya menunjukkan bahwa konsumsi penyewa berkurang. Dengan mengendalikan kondisi pasar perumahan lokal dan karakteristik rumah tangga, paparan perumahan pemberi pinjaman satu standar deviasi yang lebih tinggi menurunkan konsumsi nonperumahan dari rumah tangga penyewa sekitar 15,8% antara tahun 2002 dan 2006. 3 Kedua, saya menemukan bahwa penyewa mengalami lebih banyak gagal bayar kredit, yang konsisten dengan hipotesis bahwa akses terbatas ke kredit baru membuat konsumen lebih sulit untuk menggulirkan kewajiban yang ada dan untuk tetap berjalan setelah guncangan likuiditas negatif. Ketiga, saya menemukan bukti sugestif bahwa beberapa penyewa mungkin beralih ke kredit alternatif nonbank seperti pinjaman gaji, yang jauh lebih mahal dan dapat menyebabkan masalah keuangan lebih lanjut (Agarwal et al., 2009 ; Melzer, 2011 ). Selain itu, efek negatif selama booming pasar dapat menyebabkan konsekuensi negatif jangka panjang pada kemerosotan pasar berikutnya.

Meskipun analisis kesejahteraan berada di luar cakupan artikel ini, hasil ini dapat menunjukkan adanya tradeoff yang dihadapi oleh para pembuat kebijakan yang bercita-cita untuk mempromosikan kepemilikan rumah: di satu sisi, mendorong kepemilikan rumah membantu rumah tangga marjinal untuk memiliki rumah mereka sendiri dan mencapai hasil ekonomi dan sosial yang lebih baik; di sisi lain, jika kebijakan tersebut mendorong kenaikan harga rumah, maka penyewa yang tersisa yang masih tidak mampu membeli rumah mungkin menghadapi kontraksi kredit. Bahkan pada tingkat kepemilikan rumah puncak, penyewa yang tersisa ini masih mencakup lebih dari 30% rumah tangga AS, dan mereka adalah populasi di bagian bawah distribusi pendapatan dan kekayaan. 4 Lebih jauh lagi, karena penyewa kemungkinan merupakan kelompok konsumen dengan kecenderungan marjinal yang lebih tinggi untuk meminjam dan mengonsumsi (Agarwal & Qian, 2014 ; Di Maggio et al., 2017 ; Mian & Sufi, 2014 ), pengurangan akses kredit penyewa kemungkinan dapat melemahkan efektivitas kebijakan moneter dengan menghambat efek saluran redistribusi (Auclert, 2017 ; Sufi, 2015 ).

Penelitian saya berkontribusi pada literatur yang mengeksplorasi dampak finansial dan riil dari harga rumah. Sejumlah besar penelitian menunjukkan bahwa ledakan perumahan mendorong pertumbuhan ekonomi dengan mendorong pinjaman dan konsumsi (Aladangady, 2017 ; Berger et al., 2017 ; Campbell & Cocco, 2007 ; Greenspan & Kennedy, 2008 ; Mian & Sufi, 2011 ), pembagian risiko (Hryshko et al., 2010 ; Lustig & Van Nieuwerburgh, 2005 ), kewirausahaan (Corradin & Popov, 2015 ; Kerr et al., 2015 ; Schmalz et al., 2017 ), dan sebagainya. Namun, beberapa studi yang lebih baru meneliti potensi distorsi dalam alokasi sumber daya dan keputusan ekonomi yang disebabkan oleh ledakan perumahan yang kuat, seperti menyingkirkan investasi oleh perusahaan publik besar (Chakraborty et al., 2018 ), pertumbuhan kewirausahaan kecil (Huang et al., 2018 ), realokasi kredit di berbagai wilayah (Loutskina & Strahan, 2015 ), dan memengaruhi pilihan pendidikan dan pembentukan keluarga bagi warga Amerika muda (Charles et al., 2015 ; Laeven & Popov, 2016 , 2017 ). Artikel ini melengkapi penelitian terakhir dengan mempertimbangkan bagaimana ledakan perumahan AS terakhir berdampak negatif pada akses kredit bagi mereka yang bukan pemilik rumah bahkan sebelum pasar runtuh. Meskipun banyak penelitian sejak Bernanke dan Gertler ( 1989 ) dan Kiyotaki dan Moore ( 1997 ) telah mendokumentasikan bagaimana aset agunan memperkuat volatilitas ekonomi selama siklus bisnis, penelitian saya menunjukkan bahwa apresiasi nilai agunan juga dapat meningkatkan divergensi akses kredit lintas sektor di seluruh distribusi kekayaan.

Artikel ini juga berkaitan dengan literatur tentang bagaimana bank-bank yang terkendala mengalokasikan sumber daya kredit. Studi yang ada telah menunjukkan bahwa guncangan pada neraca bank atau pendanaan dapat memengaruhi pasokan kredit bank-bank yang terkendala (misalnya, Gan, 2007 ; Paravisini, 2008 ; Ivashina & Scharfstein, 2010 ; Ramcharan et al., 2016 ). Namun, belum jelas jenis pasokan kredit apa yang terdampak pertama kali dalam konglomerat perbankan, dan dengan demikian bagaimana kredit dialokasikan kembali melalui pasar modal internal. Artikel ini berkontribusi pada untaian literatur ini dengan menunjukkan bahwa bank-bank yang mengalami ledakan pasar perumahan memangkas pasokan kredit tanpa jaminan, terutama kepada peminjam dengan kekayaan yang lebih rendah dan risiko kredit yang lebih tinggi. Dari aspek ini, konsisten dengan studi-studi sebelumnya yang menyatakan konglomerat keuangan mengalihkan dana ke divisi bisnis yang lebih menjanjikan melalui pasar modal internal (Campello, 2002 ; Stein, 1997 ). Hal ini juga terkait dengan penelitian perbankan tentang transmisi guncangan melalui jaringan cabang bank (misalnya, Gilje et al., 2016 ; Loutskina & Strahan, 2015 ). Sementara penelitian yang ada menunjukkan bahwa guncangan positif (negatif) di satu pasar dapat meningkatkan (menurunkan) pasokan kredit di pasar bank lain, artikel ini menemukan bahwa guncangan permintaan positif pada kredit beragunan di satu pasar dapat mengurangi pasokan kredit tanpa agunan di pasar lain.

Sisa artikel disusun sebagai berikut: Bagian 2 menjelaskan data secara singkat. Bagian 3 menetapkan strategi empiris. Bagian 4 membahas hasil empiris utama. Bagian 5 lebih jauh mengeksplorasi konsekuensi finansial dan riil. Bagian 6 menyimpulkan.

2 DATA

2.1 Data tingkat individu

Dalam pengujian utama, saya menggunakan sampel data laporan kredit individu yang dipilih secara acak dari biro kredit utama AS. Untuk setiap konsumen, cuplikan catatan kredit diambil setiap tahun dari tahun 2002 hingga 2006. Ini mencakup informasi seperti saldo jenis utang utama, status gagal bayar, serta informasi demografi dasar. Penyewa dan pemilik rumah diklasifikasikan berdasarkan status kepemilikan rumah mereka pada tahun 2002. Saya fokus pada individu paruh baya antara usia 35 dan 54 tahun untuk identifikasi status kepemilikan rumah yang lebih mudah. 5

Pinjaman setiap konsumen diukur berdasarkan perubahan saldo utang logaritma antara tahun 2002 dan 2006. Dari total utang, utang hipotek dihitung sebagai jumlah pinjaman hipotek angsuran dan jalur kredit ekuitas rumah, dan utang nonhipotek mencakup semua jenis utang konsumen utama lainnya seperti pinjaman mobil, utang kartu kredit, dan pinjaman pribadi tanpa jaminan lainnya. Saya juga menggunakan data Panel Study of Income Dynamics (PSID) yang dibatasi dengan kode geografis tingkat kabupaten untuk menyelidiki konsumsi penyewa dan pemilik rumah. 6

2.2 Data tingkat kode pos

Saya mengumpulkan indeks harga rumah per kode pos tahunan dari Federal Housing Finance Agency (FHFA). Saya juga memperkirakan pendapatan per kode pos berdasarkan Statistik Pajak Penghasilan Individu yang dilaporkan oleh program Statistik Pendapatan (SOI) IRS. 7 Data tentang biaya sewa dikumpulkan dari dua sumber: sewa rata-rata per kode pos dari sensus tahun 2000, dan sewa rata-rata per wilayah statistik metropolitan (MSA) dari tahun 2002 hingga 2006 dari Departemen Perumahan dan Pembangunan Perkotaan AS (HUD). Saya juga memperoleh data tentang pengeluaran konsumen rata-rata per MSA dari Survei Pengeluaran Konsumen (CEX), yang saya gunakan untuk mengukur biaya hidup rata-rata di sejumlah wilayah metropolitan terpilih.

Saya menggunakan data Pola Bisnis Kode Pos (ZBP) untuk memperkirakan perluasan penyedia kredit konsumen alternatif (seperti pemberi pinjaman gaji). Mengikuti metode Bhutta ( 2014 ), saya mengidentifikasi kreditor alternatif sebagai bisnis di bawah kode NAICS 522291 (pinjaman konsumen nondepositori) dan 522390 (aktivitas lain yang terkait dengan intermediasi kredit). Perluasan bisnis ini diukur sebagai peningkatan lapangan kerja per 10.000 penduduk di setiap kode pos.

2.3 Data Perbankan

Untuk menghitung paparan pemberi pinjaman terhadap ledakan pasar perumahan di seluruh negeri, saya memperkirakan cakupan pasar setiap bank komersial berdasarkan jaringan cabang dan aktivitas penyimpanannya. Data cabang dan penyimpanan berasal dari Ringkasan Penyimpanan yang dilaporkan oleh Federal Deposit Insurance Corporation (FDIC), yang menyediakan informasi lokasi terperinci dan statistik penyimpanan setiap cabang dari setiap lembaga penyimpanan yang diasuransikan FDIC. Saya juga mengumpulkan informasi keuangan dasar bank-bank ini dari Laporan Kondisi dan Pendapatan FDIC (Laporan Panggilan) dan menggunakan jumlah pinjaman yang beredar (pinjaman hipotek dan pinjaman konsumen nonhipotek) untuk menganalisis aktivitas pinjaman di tingkat bank.

2.4 Statistik ringkasan

Panel A dari Tabel 1 melaporkan statistik ringkasan data tingkat individu. Pada tahun 2002, skor kredit rata-rata penyewa adalah 683 , yang 91 poin lebih rendah dari skor rata-rata pemilik rumah. Saldo utang rata-rata penyewa sampel adalah $10.032, kurang dari 8% dari saldo utang rata-rata pemilik rumah. Sementara perbedaan kepemilikan utang antara kedua kelompok sebagian disebabkan oleh utang hipotek pemilik rumah ($105.248 dari total utang rata-rata pemilik rumah sebesar $129.896), kesenjangan antara kedua kelompok ini tetap besar bahkan jika kita hanya mempertimbangkan kredit nonhipotek: pemilik rumah rata-rata memiliki hampir 2,5 kali lebih banyak utang nonhipotek daripada penyewa.

| Panel A. Tingkat individu | Sampel utuh | Penyewa | Pemilik rumah |

|---|---|---|---|

| (1) | (2) | (3) | |

| Data laporan kredit | |||

| Skor kredit, 2002 | 745 | 683 | 774 |

| (115) | (115) | (103) | |

| Total utang, 2002 | 91.879 | 10.032 orang | 129.896 |

| (129.577) | (18.247) | (140.988) | |

| Utang hipotek, 2002 | 71.867 juta | angka 0 | 105.248 orang |

| (118.137) | (0) | (130.098) | |

| Utang non-hipotek, 2002 | 20.012 orang | 10.032 orang | 24.648 orang |

| (41.225) | (18.247) | (47.607) | |

| Tingkat gagal bayar (setiap kali ditagih), 2002 | 0.189 | 0.320 | 0.128 |

| (0.391) | (0.467) | (0.334) | |

| Tingkat gagal bayar (pengurangan biaya 12 bulan), 2002 | 0,062 | 0.114 | 0,038 |

| (0.242) | (0.318) | (0.192) | |

| Log total utang, 2002–2006 | 0.304 | 0.552 | 0.188 |

| (3.132) | (4.689) | (2.028) | |

| Log utang hipotek, 2002–2006 | 0.780 | 2.094 | 0.170 |

| (5.132) | (4.500) | (5.290) | |

| Log utang nonhipotek, 2002–2006 | -0,051 | -0,114 | -0,021 |

| (3.667) | (4.410) | (3.264) | |

| Gagal bayar baru terjadi, 2002–2006 | 0,018 | 0,037 hari | 0,009 |

| (0.391) | (0.473) | (0.345) | |

| Catatan. | 572.691 | 181.638 | 391.053 orang |

| Data konsumsi PSID | |||

| Total konsumsi nonperumahan, | 18.491 orang | 13.218 orang | 22.175 orang |

| Gelombang survei tahun 2003 | (26.973) | (37.341) | (15.138) |

| Log konsumsi nonperumahan, | 0.156 | 0.187 | 0,134 tahun |

| Gelombang survei 2003–2007 | (0.625) | (0.666) | (0.593) |

| Catatan. | 3730 | tahun 1534 | tahun 2196 |

| Berarti | Rata-rata | SD | |

|---|---|---|---|

| (1) | (2) | (3) | |

| Panel B. Tingkat kode pos | |||

| Fundamental ekonomi dan pasar perumahan (Obs. 9339) | |||

| Rata-rata Pendapatan Bruto, 2002 | 48.866 | 41.801 orang | 29.372 orang |

| Sewa rata-rata, 2000 | 628 | 587 | 205 |

| Pertumbuhan harga rumah lokal, 2002–2006 | 0,295 | 0.242 | 0,195 |

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 (Obs. 7611) | 0,308 | 0.312 | 0.128 |

| Pertumbuhan pinjaman hipotek pemberi pinjaman, 2002–2006 | 0,592 | 0.614 | 0.248 |

| Pertumbuhan pendapatan, 2002–2006 | 0,176 tahun | 0.152 | 0.114 |

| Pertumbuhan sewa (tingkat MSA), 2002–2006 | 0.114 | 0.114 | 0.103 |

| Kreditor alternatif (Obs. 9585) | |||

| Kreditur alternatif emp/ 10.000 orang, 2002 | 9.972 | 0,590 | 150.474 |

| Kreditur alternatif emp/ 10.000 orang, 2006–2002 | 0,957 tahun | 0.000 | 5.247 |

| Panel C. Tingkat Bank (Obs. 3634) | |||

| Paparan perumahan, 2002–2006 | 0.263 | 0.216 | 0,167 |

| Pertumbuhan pinjaman hipotek, 2002–2006 | 0,571 tahun | 0.479 | 0.900 |

| Pertumbuhan pinjaman konsumen, 2002–2006 | -0,111 | -0,109 | 0,978 tahun |

| Pertumbuhan pendapatan pinjaman hipotek, 2002–2006 | 0,565 tahun | 0.438 | 0.831 |

| Pertumbuhan pendapatan pinjaman konsumsi, 2002–2006 | -0,161 | -0,193 | 0.940 |

| Rasio simpanan ritel, 2002–2006 | -0,193 | -0,186 | 0.219 |

| Biaya dana (pp.), 2002–2006 | 0,081 tahun | 0,039 | 0,598 |

Catatan : Tabel ini melaporkan statistik ringkasan pada tingkat individu, kode pos, dan bank. Panel A merangkum aktivitas kredit tingkat individu (berdasarkan data laporan kredit) dan konsumsi (berdasarkan data terbatas PSID) untuk keseluruhan sampel (Kolom 1), penyewa (Kolom 2), dan pemilik rumah (Kolom 3). Penyewa dan pemilik rumah didefinisikan berdasarkan status kepemilikan rumah masing-masing individu pada tahun 2002 (atau dalam gelombang survei tahun 2003 untuk data PSID). Deviasi standar dilaporkan dalam tanda kurung. Panel B melaporkan informasi tingkat kode pos. Panel C melaporkan perubahan karakteristik bank antara tahun 2002 dan 2006.

Dari tahun 2002 hingga 2006, rata-rata perubahan saldo utang log positif bagi penyewa dan pemilik rumah. 9 Namun, peningkatan besar utang log oleh penyewa terutama disebabkan oleh pinjaman hipotek baru yang diambil oleh mereka yang menjadi pembeli rumah pertama kali selama periode ini. Faktanya, rata-rata perubahan utang nonhipotek negatif bagi penyewa.

Panel B pada Tabel 1 melaporkan statistik harga rumah dan pendapatan pada tingkat kode pos, serta statistik mengenai kreditor alternatif. Panel C melaporkan perubahan karakteristik keuangan bank.

3 STRATEGI EMPIRIS

3.1 Mengukur eksposur perumahan pemberi pinjaman

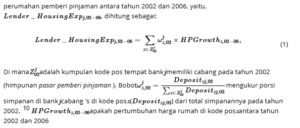

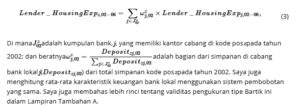

Untuk mengidentifikasi dampak penawaran dari ledakan pasar perumahan pada konsumen, pertama-tama saya mengukur bagaimana setiap pemberi pinjaman terpapar pada ledakan perumahan di semua pasar tempat pemberi pinjaman yang sama beroperasi (pasar pemberi pinjaman). Saya membuat indeks paparan perumahan pemberi pinjaman untuk setiap bank komersial dengan menghitung rata-rata tertimbang dari pertumbuhan harga rumah di seluruh kode pos tempat bank memiliki cabang. Untuk bank

, eksposur

Paparan perumahan pemberi pinjaman yang lebih besar menunjukkan bahwa pemberi pinjaman rata-rata beroperasi di pasar dengan pertumbuhan perumahan yang lebih kuat. Untuk memvalidasi dampak paparan ini pada pinjaman konsumen hipotek dan nonhipotek, pertama-tama saya memperkirakan hubungan antara paparan perumahan pemberi pinjaman tingkat bank ini dan aktivitas pinjaman bank:

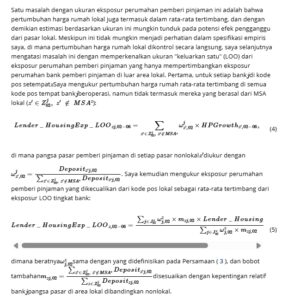

Selanjutnya, saya menyelidiki bagaimana eksposur perumahan pemberi pinjaman memengaruhi akses kredit penyewa. Idealnya, saya perlu mengetahui hubungan peminjam-pemberi pinjaman. Karena informasi ini tidak tersedia, saya berasumsi bahwa konsumen individu sebagian besar meminjam dari pasar lokal. 11 Berdasarkan hal ini, saya menyusun indeks eksposur perumahan pemberi pinjaman tingkat kode pos , sebagai rata-rata tertimbang dari eksposur perumahan pemberi pinjaman tingkat bank di semua bank yang beroperasi di pasar lokal:

Peta paparan perumahan pemberi pinjaman pada tingkat kode pos ditunjukkan oleh Gambar B.1 dalam Lampiran Tambahan B. Dengan mengendalikan pertumbuhan harga rumah lokal, paparan perumahan pemberi pinjaman residual bervariasi baik antar- dan intra-MSA. 12 Selain itu, kode pos dengan skor rendah di negara bagian seperti California, Arizona, dan Nevada memiliki paparan perumahan pemberi pinjaman yang sangat tinggi. Namun, hasilnya sangat mirip ketika mengecualikan “negara bagian pasir” dari sampel (lihat Tabel B.8 ) dan ketika mengendalikan efek tetap MSA (lihat Tabel B.10 ).

3.2 Paparan perumahan pemberi pinjaman dan kredit konsumen

Sekarang, saya memperkirakan bagaimana akses kredit konsumen dipengaruhi oleh eksposur perumahan pemberi pinjaman lokal, setelah secara langsung mengendalikan kondisi pasar perumahan lokal. Spesifikasi utama saya adalah analisis perbedaan pertama berikut pada tingkat individu, dengan penyewa dan pemilik rumah diuji secara terpisah:

3.3 Variabel instrumental untuk pertumbuhan harga rumah

Untuk mengidentifikasi dengan jelas efek kausal dari ledakan pasar perumahan pada aktivitas kredit konsumen, saya memperkenalkan dua variabel instrumental untuk menangkap guncangan pada pasar perumahan yang bersifat eksogen terhadap faktor ekonomi dan keuangan yang tidak teramati.

Instrumen pertama saya adalah elastisitas pasokan perumahan Saiz ( 2010 ), yang mengukur ketersediaan lahan berbasis topologi yang dapat digunakan untuk pengembangan real estat di setiap area. Mengingat bahwa lahan yang kurang dapat dikembangkan berarti lebih sedikit perumahan baru yang dapat ditambahkan ke pasar, elastisitas pasokan perumahan yang lebih rendah akan menunjukkan perubahan yang lebih besar dalam harga rumah sebagai respons terhadap guncangan permintaan yang sama. 13

Mengikuti Loutskina dan Strahan ( 2015 ), saya menggunakan instrumen kedua dari sisi permintaan, yang mengukur variasi lintas sektor dalam guncangan permintaan perumahan yang didorong oleh subsidi hipotek dari perusahaan yang disponsori Pemerintah (GSE). Di pasar AS, Fannie Mae dan Freddie Mac menjamin hipotek perumahan dengan ukuran di bawah batas pinjaman yang sesuai (CLL). Ini menunjukkan bahwa peminjam pinjaman hipotek di bawah CLL dapat menikmati subsidi dari GSE, tetapi mereka yang berada di atas batas tidak bisa. Setiap tahun, tingkat CLL ditetapkan oleh FHFA, dan seragam di seluruh negeri (kecuali Alaska dan Hawaii). CLL nasional ini disesuaikan setiap tahun berdasarkan kondisi pasar perumahan nasional, dan dengan demikian eksogen ke lokasi tertentu.

Yang lebih penting, karena distribusi harga rumah sangat berbeda di berbagai lokasi, penyesuaian nasional CLL yang sama dapat menghasilkan guncangan yang bervariasi secara lintas sektor pada permintaan hipotek marjinal. Misalnya, di Bronx County, NY, sekitar 4,2% aplikasi hipotek pada tahun 2002 memiliki ukuran antara 100% dan 105% dari CLL tahun itu ($300.700), yang menunjukkan bagian permintaan hipotek yang tidak dapat diabaikan pada margin ini; tetapi di Shelby County, TN, semua aplikasi hipotek berada di bawah CLL karena harga rumah yang rendah di daerah setempat. Ketika CLL nasional ini meningkat tahun depan, di Bronx County, peminjam marjinal yang ukuran pinjaman targetnya sedikit di atas CLL lama dapat memperoleh manfaat baru dari subsidi, dan dengan demikian, kita dapat mengharapkan peningkatan yang sesuai dalam permintaan hipotek. Tetapi di Shelby County, semua orang telah menikmati subsidi dan tidak ada dampak marjinal pada permintaan hipotek. Berdasarkan alasan ini, saya merumuskan variabel instrumental kedua: berbagi sekitar CLL , sebagai persentase pangsa aplikasi hipotek di setiap daerah yang memiliki ukuran antara 100% dan 105% dari CLL 2002. Singkatnya, saya menggunakan instrumen ini untuk mengukur perbedaan lintas sektor dalam peningkatan permintaan hipotek marjinal sebagai respons terhadap penyesuaian CLL nasional yang sama.

Berdasarkan kedua variabel instrumental ini, estimasi tahap pertama pertumbuhan harga rumah lokal dapat ditentukan sebagai berikut:

| Pertumbuhan harga rumah lokal, 2002–2006 | Paparan perumahan pemberi pinjaman LOO, 2002–2006 | |||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Elastisitas pasokan perumahan Saiz, | -0,073 *** | -0,037 *** | ||||

| pasar lokal | (0,012) | (0,012) | ||||

| % sekitar CLL, | 0,143 *** | 0,181 *** | ||||

| pasar lokal | (0,035) | (0,061) | ||||

| Elastisitas pasokan perumahan | -0,068 *** | |||||

| Bahasa Indonesia:% sekitar CLL, pasar lokal | (0,024) | |||||

| Elastisitas pasokan perumahan Saiz, | -0,095 *** | -0,048 *** | ||||

| pasar pemberi pinjaman | (0,007) | (0,009) | ||||

| % sekitar CLL, | 0,256 *** | 0,188 *** | ||||

| pasar pemberi pinjaman | (0,015) | (0,022) | ||||

| Elastisitas pasokan perumahan | -0,029 ** | |||||

| Bahasa Indonesia:% sekitar CLL, pasar pemberi pinjaman | (0,014) | |||||

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | |||

| Catatan. | 9339 | 9339 | 9339 | 7611 | 7611 | 7611 |

| R -kuadrat | 0.318 | 0.249 | 0,364 tahun | 0.619 | 0.617 | 0.666 |

Catatan : Tabel ini melaporkan estimasi tahap pertama dari variabel instrumental pada pertumbuhan harga rumah. %sekitar CLL adalah persentase bagian dari aplikasi hipotek lokal pada tahun 2002 yang berada di antara 100% dan 105% dari batas pinjaman yang sesuai (CLL) tahun itu. Kolom 1-3 meregresikan pertumbuhan harga rumah lokal pada variabel instrumental lokal. Kolom 4-6 meregresikan eksposur perumahan pemberi pinjaman yang mengabaikan satu (LOO) pada rata-rata tertimbang dari variabel instrumental di semua area yang dicakup oleh pemberi pinjaman lokal. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Strategi variabel instrumental yang sama digunakan untuk mengeksploitasi variasi eksogen dalam eksposur perumahan pemberi pinjaman:

4 HASIL EMPIRIS

4.1 Uji validitas: Paparan perumahan pemberi pinjaman dan hasil pinjaman

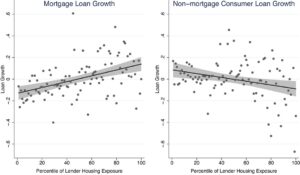

Untuk memahami dampak ledakan pasar perumahan pada alokasi kredit konsumen, pertama-tama saya menyelidiki bagaimana eksposur perumahan pemberi pinjaman di tingkat bank memengaruhi keputusan pinjaman hipotek dan nonhipotek bank. Seperti yang ditunjukkan pada Gambar 1 , pertumbuhan pinjaman hipotek lebih kuat jika bank terpapar pada ledakan pasar perumahan yang lebih kuat di seluruh negeri. Sementara itu, pertumbuhan pinjaman nonhipotek kepada konsumen berhubungan negatif dengan eksposur bank terhadap ledakan perumahan, yang konsisten dengan hipotesis realokasi dari kredit nonhipotek ke kredit hipotek.

Saya kemudian menggunakan spesifikasi regresi dalam Persamaan ( 2 ) untuk menguji secara formal efek paparan perumahan pemberi pinjaman. Tabel 3 melaporkan hasil regresi. Kolom 1 menunjukkan bahwa kenaikan satu deviasi standar dalam paparan ledakan perumahan (yang sekitar 16,7%) meningkatkan pinjaman hipotek sekitar 12,7%. Pada saat yang sama, persentase pendapatan bunga dari pinjaman hipotek, proksi untuk harga kredit hipotek, juga meningkat dengan persentase yang sama (Kolom 2). Di sisi lain, Kolom 3 menunjukkan bahwa paparan perumahan pemberi pinjaman yang lebih kuat terkait dengan pertumbuhan yang lebih rendah dari pinjaman konsumen nonhipotek. Paparan perumahan yang lebih tinggi satu deviasi standar mengurangi pinjaman konsumen nonhipotek sekitar 10,8%. Selain itu, persentase pendapatan bunga dari pinjaman konsumen nonhipotek meningkat (Kolom 4). Penurunan kuantitas dan peningkatan harga bersama-sama mengonfirmasi bahwa itu adalah pengurangan pasokan kredit konsumen nonhipotek yang mendorong pengurangan pinjaman penyewa yang didokumentasikan dalam analisis selanjutnya.

| Pinjaman hipotek | Bunga hipotek | Pinjaman konsumen | Minat konsumen | %Deposito eceran | Biaya dana | |

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Paparan perumahan pemberi pinjaman, | 0,762 *** | 0,005 *** | -0,644 *** | 0,010** | -0,111 *** | 0,007 *** |

| Tahun 2002–2006 | (0.214) | (0,001) | (0.222) | (0,003) | (0,039) | (0,001) |

| Kontrol perbankan, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Catatan. | 3634 | 3529 | 3634 | 3491 | 3634 | 3634 |

| R -kuadrat | 0,089 tahun | 0.124 | 0,027 | 0,024 | 0.114 | 0,049 tahun |

Catatan : Tabel ini melaporkan hasil regresi kuadrat terkecil dua tahap dari hasil tingkat bank pada eksposur perumahan pemberi pinjaman, yang diukur sebagai eksposur rata-rata tertimbang setiap bank terhadap pertumbuhan harga rumah di seluruh pasar tempat bank beroperasi. Kolom 1 menunjukkan hubungan antara pertumbuhan pinjaman hipotek dan eksposur perumahan pemberi pinjaman. Kolom 2 menunjukkan perubahan suku bunga hipotek sebagaimana diukur dengan pendapatan bunga pinjaman hipotek dibagi dengan jumlah pinjaman hipotek. Kolom 3 adalah untuk pertumbuhan pinjaman konsumen nonhipotek dan Kolom 4 perubahan suku bunga untuk pinjaman konsumen nonhipotek. Kolom 5 adalah untuk perubahan rasio simpanan ritel. Kolom 6 adalah untuk perubahan biaya dana bank yang diukur sebagai rasio antara total biaya bunga dan total liabilitas. Pertumbuhan eksposur perumahan pemberi pinjaman diinstrumentasikan pada elastisitas pasokan perumahan Saiz, persentase pangsa aplikasi hipotek di sekitar CLL, dan jangka waktu interaksi. Karakteristik tingkat bank pada tahun 2002 dikontrol, termasuk ukuran, rasio ekuitas, rasio likuiditas terhadap aset, rasio Tier-1, biaya dana (kecuali untuk kolom terakhir), porsi pinjaman hipotek, pinjaman konsumen, dan pinjaman C&I dari total aset. Semua variabel dependen dan kontrol berasal dari laporan panggilan. Kesalahan standar bersifat kuat terhadap heteroskedastisitas. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Saya juga menunjukkan di Kolom 5 bahwa paparan terhadap ledakan perumahan dikaitkan dengan penurunan persentase bagian simpanan ritel, yang umumnya dianggap sebagai sumber pendanaan bank yang lebih murah. Hasil ini menyiratkan bahwa sumber pendanaan yang lebih mahal harus digunakan untuk membiayai perluasan pinjaman hipotek yang disimpan dalam neraca; dan Kolom 6 menunjukkan bahwa biaya dana rata-rata (yang diukur sebagai rasio antara total biaya bunga dan total kewajiban) meningkat sebagai respons terhadap pertumbuhan harga rumah di seluruh pasar pemberi pinjaman.

4.2 Tes tingkat individu

4.2.1 Akses kredit konsumen

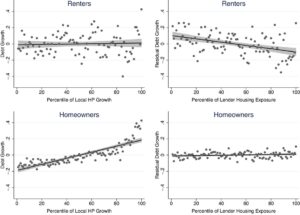

Hasil tingkat bank di atas menunjukkan bahwa lonjakan pasar perumahan mengurangi pasokan kredit kepada penyewa ketika lebih banyak sumber daya kredit dialokasikan kepada pemilik rumah. Gambar 2 menggambarkan efek realokasi ini: meskipun pinjaman penyewa tidak terpengaruh oleh guncangan perumahan lokal, hal itu berhubungan negatif dengan lonjakan perumahan nonlokal yang dialami oleh pemberi pinjaman. Pada saat yang sama, pinjaman oleh pemilik rumah meningkat seiring dengan pertumbuhan harga rumah lokal. Saya kemudian mengonfirmasi pola ini dengan menggunakan spesifikasi regresi dalam Persamaan ( 6 ).

Sebelum beralih ke uji regresi utama, saya menggunakan Tabel 4 untuk mengonfirmasi bahwa eksposur perumahan pemberi pinjaman yang diinstrumentasikan tidak berkorelasi dengan karakteristik konsumen seperti status kepemilikan rumah (Kolom 1), batas kartu kredit (Kolom 2 dan 3). Mereka juga tidak berkorelasi dengan tren pra-booming dari aktivitas kredit konsumen yang diukur dengan jumlah pinjaman konsumen baru yang diambil antara Juni 2001 dan Juni 2002 (Kolom 4 dan 5), permintaan kredit (yang mencerminkan permintaan kredit konsumen sampai batas tertentu, ditunjukkan pada Kolom 6 dan 7), atau kebangkrutan (Kolom 8 dan 9).

| Kepemilikan | Batasan kredit | Mengambil hutang baru | Permintaan kredit baru | Kebangkrutan | |||||

|---|---|---|---|---|---|---|---|---|---|

| Penyewa | Pemilik | Penyewa | Pemilik | Penyewa | Pemilik | Penyewa | Pemilik | ||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | -0,336* | 2.789 *** | 1.096 ** | -0,035 | -0,155 ** | -0,078 | 0,021 | -0,010 | -0,008 |

| (0.174) | (0.898) | (0.555) | (0,030) | (0,063) | (0,070) | (0,097) | (0,007) | (0,006) | |

| Paparan perumahan pemberi pinjaman | 0,155 | -0,712 | 0,057 tahun | 0,060 | 0,025 | -0,026 | -0,149 | -0,005 | -0,005 |

| LOO, tahun 2002–2006 | (0.184) | (0.956) | (0.662) | (0,040) | (0,079) | (0,091) | (0.120) | (0,010) | (0,009) |

| Catatan. | 517.550 | 163.647 orang | 353.903 orang | 163.647 orang | 353.903 orang | 163.647 orang | 353.903 orang | 163.647 orang | 353.903 orang |

| R -kuadrat | 0,006 | -0,007 | -0,004 | 0.000 | -0,002 | 0,001 | 0,003 | 0.000 | 0.000 |

Catatan : Tabel ini melaporkan hubungan antara aktivitas kredit individu sebelum booming dan guncangan perumahan selama booming (2002-2006). Kolom 1 memperkirakan status kepemilikan rumah pada tahun 2002; Kolom 2 dan 3 untuk log limit kartu kredit pada tahun 2002 dari penyewa dan pemilik rumah, masing-masing; Kolom 4 dan 5 untuk jumlah pinjaman konsumen yang baru diambil antara tahun 2001 dan 2002; Kolom 6 dan 7 untuk probabilitas pertanyaan kredit baru antara tahun 2001 dan 2002; dan Kolom 8 dan 9 untuk probabilitas kebangkrutan antara tahun 2001 dan 2002. Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari kode pos lokal. Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, tanpa satu pun di seluruh bank yang beroperasi di kode pos lokal. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Saya kemudian melaporkan hasil regresi dari uji utama dalam Tabel 5. Panel A menyelidiki bagaimana pinjaman penyewa dipengaruhi oleh guncangan pasar perumahan antara tahun 2002 dan 2006. Sementara ledakan perumahan lokal sendiri tampaknya memiliki efek negatif tetapi lemah secara statistik pada pinjaman penyewa (Kolom 1), efek lemah ini menghilang ketika eksposur perumahan pemberi pinjaman diperkenalkan ke regresi (Kolom 3). 15 Di sisi lain, efek negatif dari eksposur perumahan pemberi pinjaman pada pinjaman penyewa cukup kuat baik secara statistik maupun ekonomi (Kolom 2), dan kuat ketika kondisi pasar perumahan lokal dikendalikan (Kolom 3) dan ketika karakteristik rata-rata pemberi pinjaman lokal dikendalikan sebagai tambahan (Kolom 4). Menurut hasil di Kolom 4, peningkatan satu standar deviasi (sekitar 12,8%) dalam eksposur perumahan pemberi pinjaman yang tidak termasuk satu mengurangi pinjaman penyewa sekitar 9,9%. Hal ini menunjukkan pengurangan jumlah dolar dalam pinjaman sebesar $993 untuk penyewa rata-rata dalam sampel saya.

| Panel A. Penyewa | |||||||

|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | |

| Pertumbuhan harga rumah lokal | -0,578 * | -0,231 | -0,178 | 2.182 | -0,180 | ||

| (tingkat kode pos), 2002–2006 | (0.309) | (0.265) | (0.181) | (1.945) | (0.290) | ||

| Pertumbuhan harga rumah lokal kuadrat | -3.205 | ||||||

| (tingkat kode pos), 2002–2006 | (2.771) | ||||||

| Pertumbuhan harga rumah lokal | -0,250 | ||||||

| (tingkat MSA), 2002–2006 | (0.206) | ||||||

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 | -0,779 *** | -0,625 ** | -0,771 *** | -0,884 *** | -0,714 *** | ||

| (0.181) | (0.253) | (0.216) | (0.232) | (0.214) | |||

| Pertumbuhan hipotek pemberi pinjaman, 2002–2006 | -1.457 *** | ||||||

| (0.565) | |||||||

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya | |||

| Catatan. | 181.638 | 163.647 orang | 163.647 orang | 163.647 orang | 163.647 orang | 163.647 orang | 176.847 orang |

| R -kuadrat | 0,053 | 0,055 | 0,055 | 0,055 | 0,054 tahun | 0,055 | 0,050 |

| Panel B. Pemilik Rumah | |||||||

|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | |

| Pertumbuhan harga rumah lokal | 0,827 *** | 0,756 *** | 0,738 *** | -1.407 | 0,809 *** | ||

| (tingkat kode pos), 2002–2006 | (0.139) | (0.181) | (0.174) | (0.887) | (0.182) | ||

| Pertumbuhan harga rumah lokal kuadrat | 3.161 ** | ||||||

| (tingkat kode pos), 2002–2006 | (1.414) | ||||||

| Pertumbuhan harga rumah lokal | 0,615 *** | ||||||

| (tingkat MSA), 2002–2006 | (0.168) | ||||||

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 | 0,883 *** | 0,091 tahun | 0,055 | 0.102 | 0,136 | ||

| (0.120) | (0.197) | (0.187) | (0.234) | (0.192) | |||

| Pertumbuhan hipotek pemberi pinjaman, 2002–2006 | -0,200 | ||||||

| (0.223) | |||||||

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya | |||

| Catatan. | 391.053 orang | 353.903 orang | 353.903 orang | 353.903 orang | 353.903 orang | 353.903 orang | 381.169 |

| R -kuadrat | 0,059 tahun | 0,060 | 0,060 | 0,060 | 0,056 tahun | 0,060 | 0,059 tahun |

Catatan : Tabel ini menunjukkan hasil regresi kuadrat terkecil dua tahap untuk pinjaman konsumen individu pada pertumbuhan harga rumah lokal dan eksposur perumahan pemberi pinjaman (atau pertumbuhan pinjaman hipotek pemberi pinjaman) antara tahun 2002 dan 2006. Panel A memperkirakan untuk individu yang merupakan penyewa pada tahun 2002, dan Panel B untuk individu yang merupakan pemilik rumah pada tahun 2002. Pinjaman konsumen diukur sebagai perubahan saldo utang log (ditambah satu dolar untuk menyertakan nol). Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari area lokal. Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, tanpa satu di seluruh bank yang beroperasi di kode pos lokal. Pertumbuhan hipotek pemberi pinjaman adalah pertumbuhan rata-rata yang diinstrumentasikan dari total pinjaman hipotek yang disimpan dalam neraca oleh bank lokal. Karakteristik tingkat individu meliputi usia, skor kredit, dan rasio pendapatan utang. Karakteristik tingkat kode pos meliputi log pendapatan kotor rata-rata, log biaya sewa median (nilai tahun 2000), pangsa konsumen yang meminjam, dan pangsa yang memiliki kartu kredit (yang mengukur seberapa aktif pasar kredit konsumen lokal) pada tahun 2002. Karakteristik pemberi pinjaman lokal meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Saya kemudian menunjukkan ketahanan hasil ini melalui serangkaian pengujian tambahan yang mengendalikan potensi efek nonlinier dari pertumbuhan harga rumah lokal (Kolom 5) dan pertumbuhan harga rumah tingkat MSA yang juga menangkap efek guncangan perumahan dari daerah sekitar (Kolom 6). Pemeriksaan ketahanan lebih lanjut dilaporkan dalam Lampiran Tambahan. 16 Saya juga menguji secara langsung bagaimana pertumbuhan pinjaman hipotek pemberi pinjaman memengaruhi pinjaman penyewa. Di Kolom 7, saya menemukan hasil serupa saat mengganti eksposur perumahan pemberi pinjaman dengan pertumbuhan hipotek pemberi pinjaman, yang merupakan pertumbuhan rata-rata tertimbang pinjaman hipotek yang disimpan dalam neraca oleh bank lokal.

Panel B pada Tabel 5 melaporkan hasil regresi untuk pemilik rumah dengan spesifikasi yang sama. Seperti yang didokumentasikan oleh penelitian sebelumnya (misalnya, Agarwal & Qian, 2017 ; Campbell & Cocco, 2007 ; Mian & Sufi, 2011 ), terdapat hubungan positif antara pertumbuhan harga rumah lokal dan pinjaman oleh pemilik rumah. Sementara itu, pemilik rumah kurang sensitif terhadap guncangan pasokan pada kredit nonhipotek, kemungkinan karena mereka dapat mencairkan ekuitas rumah dan dengan demikian tidak terlalu dibatasi oleh kredit.

Singkatnya, hasil pada Tabel 5 menunjukkan bukti bahwa lonjakan harga rumah meningkatkan akses kredit pemilik rumah tetapi menghambat akses kredit penyewa, sehingga mengakibatkan efek redistributif pada pasokan kredit dari penyewa ke pemilik rumah.

Pada Tabel 6 , saya selanjutnya mengendalikan faktor-faktor ekonomi yang berkaitan erat dengan kondisi pasar perumahan lokal, seperti pertumbuhan pendapatan (Kolom 1 dan 3), pertumbuhan sewa (Kolom 2 dan 4), serta pertumbuhan biaya hidup (Kolom 3 dan 6). 17 Hasil dasar tidak diubah, yang selanjutnya menegaskan bahwa efek negatif dari paparan perumahan pemberi pinjaman tidak didorong oleh fundamental lokal.

| Penyewa | Pemilik rumah | |||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | -0,012 | -0,121 | -0,536 | 0,867 *** | 0,856 *** | 1.245 *** |

| (0.156) | (0.189) | (0.337) | (0.175) | (0.192) | (0.255) | |

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 | -0,829 *** | -0,808 *** | -1,004 *** | -0,008 | 0.117 | 0,012 |

| (0.219) | (0.218) | (0.225) | (0.196) | (0.184) | (0.198) | |

| Pertumbuhan pendapatan daerah, 2002–2006 | -0,672 *** | -0,674 *** | -1.119 *** | -0,371 *** | -0,347 *** | -0,361 *** |

| (0.147) | (0.147) | (0.173) | (0,066) | (0,062) | (0,099) | |

| Biaya sewa, 2002–2006 | 0.250 | 0,602 ** | -0,354 ** | -0,971 *** | ||

| (0.187) | (0.255) | (0.170) | (0.240) | |||

| Kehidupan yang berhubungan dengan perumahan | 0,275 | 0,931 ** | ||||

| biaya, 2002–2006 | (0.585) | (0.397) | ||||

| Hunian nonperumahan | 0.420 | 0,275 | ||||

| biaya, 2002–2006 | (0.364) | (0.346) | ||||

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Catatan. | 163.647 orang | 163.647 orang | 85.825 | 353.903 orang | 353.903 orang | 167.276 orang |

| R -kuadrat | 0,055 | 0,055 | 0,055 | 0,060 | 0,060 | 0,059 tahun |

Catatan : Tabel ini menunjukkan bagaimana pinjaman konsumen dipengaruhi oleh harga rumah serta pertumbuhan pendapatan (berdasarkan data SOI dari IRS), biaya sewa lokal (berdasarkan sewa rata-rata yang dilaporkan oleh HUD), dan biaya hidup (berdasarkan biaya hidup rata-rata CEX). Kolom 1-3 dan 4-6 menunjukkan hasil regresi untuk sub-sampel penyewa dan pemilik rumah, masing-masing. Kolom 1 dan 4 mencakup pertumbuhan pendapatan kotor rata-rata lokal. Kolom 2 dan 5 mencakup pertumbuhan pendapatan dan sewa. Kolom 3 dan 6 selanjutnya mencakup pertumbuhan biaya hidup perumahan dan nonperumahan. Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari kode pos lokal. Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, tanpa satu di seluruh bank yang beroperasi di kode pos lokal. Karakteristik tingkat individu mencakup usia, skor kredit, dan rasio pendapatan utang. Karakteristik tingkat kode pos meliputi log pendapatan kotor rata-rata, log biaya sewa median (nilai tahun 2000), pangsa konsumen yang meminjam, dan pangsa yang memiliki kartu kredit (yang mengukur seberapa aktif pasar kredit konsumen lokal) pada tahun 2002. Karakteristik pemberi pinjaman lokal meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Berdasarkan hipotesis bahwa eksposur perumahan pemberi pinjaman memengaruhi pinjaman penyewa dengan mengurangi pasokan kredit konsumen nonhipotek, efek negatif pada pinjaman penyewa harus didorong oleh penurunan kredit nonhipotek. Prediksi ini dikonfirmasi dalam Tabel 7. Kolom 1 menunjukkan bahwa eksposur perumahan pemberi pinjaman tidak memengaruhi kemampuan penyewa mengambil pinjaman hipotek dan baru menjadi pemilik rumah. Namun, Kolom 2 menunjukkan bahwa peminjaman penyewa atas utang nonhipotek, termasuk pinjaman mobil, utang kartu kredit, dan pinjaman pribadi lainnya, berkurang secara signifikan. Selain itu, pinjaman hipotek oleh pemilik rumah mengalami pertumbuhan yang lebih kuat sebagai respons terhadap pertumbuhan harga rumah lokal yang lebih tinggi, tetapi pinjaman nonhipotek mereka tidak terpengaruh secara signifikan (Kolom 3 dan 4). Dekomposisi kredit konsumen nonhipotek yang lebih rinci dibahas dan diuji dalam Lampiran Tambahan (Tabel B.3 dan B.4 , dan Gambar B.3 ).

| Penyewa | Pemilik rumah | |||

|---|---|---|---|---|

| Hipotek | Non-hipotek | Hipotek | Non-hipotek | |

| (1) | (2) | (3) | (4) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | -1.078 *** | -0,048 | 1.224 *** | 0,308 |

| (0.367) | (0.166) | (0.444) | (0.211) | |

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 | -0,287 | -0,729 *** | -0,469 | 0.262 |

| (0.355) | (0.192) | (0.482) | (0.226) | |

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya |

| Catatan. | 163.647 orang | 163.647 orang | 353.903 orang | 353.903 orang |

| R -kuadrat | 0,049 tahun | 0,058 | 0,042 tahun | 0,019 |

Catatan : Tabel ini menunjukkan dampak harga rumah terhadap pinjaman hipotek dan nonhipotek oleh konsumen. Kolom 1-2 dan 3-4 menunjukkan hasil regresi untuk sub-sampel penyewa dan pemilik rumah, masing-masing. Kolom 1 dan 3 memperkirakan dampak pada pinjaman hipotek, dan Kolom 2 dan 4 memperkirakan dampak pada pinjaman nonhipotek (termasuk pinjaman mobil, utang kartu kredit, dan pinjaman pribadi lainnya). Pinjaman konsumen diukur sebagai perubahan logaritma saldo utang untuk setiap konsumen individu (ditambah satu dolar untuk menyertakan angka nol). Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari kode pos lokal. Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, tanpa satu di seluruh bank yang beroperasi di kode pos lokal. Karakteristik tingkat individu meliputi usia, skor kredit, dan rasio pendapatan utang. Karakteristik tingkat kode pos meliputi log pendapatan kotor rata-rata, log biaya sewa median (nilai tahun 2000), pangsa konsumen yang meminjam, dan pangsa yang memiliki kartu kredit (yang mengukur seberapa aktif pasar kredit konsumen lokal) pada tahun 2002. Karakteristik pemberi pinjaman lokal meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

4.2.2 Heterogenitas berdasarkan kualitas kredit konsumen

Mengingat bahwa penyewa rata-rata berada di bagian bawah distribusi skor kredit, hasil di atas menunjukkan bahwa ledakan pasar perumahan menyalurkan kredit menjauh dari konsumen dengan kecenderungan marjinal untuk meminjam (MPB) yang tinggi. Faktanya, Tabel 8 menunjukkan bahwa bahkan di antara penyewa, pengurangan kredit terutama terlihat di antara mereka dengan skor kredit yang lebih rendah. Hal ini dibuktikan ketika saya membandingkan dua subsampel penyewa: kelompok penyewa “skor rendah” yang memiliki skor kredit sama dengan atau di bawah 600 (yang dianggap sebagai peminjam berisiko tinggi), dan kelompok “skor tinggi” yang memiliki skor kredit sama dengan atau di atas 701 (yang dianggap sebagai peminjam utama). 18 Hal ini menunjukkan bahwa ketika pemberi pinjaman memangkas pasokan kredit konsumen nonhipotek, mereka pertama-tama menargetkan konsumen dengan risiko kredit yang lebih tinggi. Hal ini mungkin juga menjelaskan mengapa pinjaman pemilik rumah, yang memiliki skor kredit yang relatif lebih tinggi secara rata-rata, tidak terlalu terpengaruh oleh paparan perumahan pemberi pinjaman.

| Penyewa | Pemilik rumah | |||

|---|---|---|---|---|

| Skor rendah | Skor tinggi | Skor rendah | Skor tinggi | |

| (1) | (2) | (3) | (4) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | -0,410 | 0.222 | 1.491 *** | 0,602 *** |

| (0.413) | (0.206) | (0.475) | (0.170) | |

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 | -1.814 *** | -0,322 | -0,707 | 0.120 |

| (0.518) | (0.302) | (0.599) | (0.174) | |

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya |

| Catatan. | 46.610 orang | 67.282 orang | 22.108 orang | 264.147 orang |

| R -kuadrat | 0,086 tahun | 0,046 tahun | 0,139 | 0,051 tahun |

Catatan : Tabel ini menunjukkan efek heterogen harga rumah pada pinjaman konsumen di antara konsumen individu dengan skor kredit yang berbeda. Kolom 1-2 dan 3-4 menunjukkan hasil regresi untuk sub-sampel penyewa dan pemilik rumah, masing-masing. Kolom 1 dan 3 melaporkan estimasi untuk kelompok skor rendah (dengan skor kredit tidak lebih tinggi dari 600). Kolom 2 dan 4 menunjukkan estimasi untuk kelompok skor tinggi (dengan skor kredit sama dengan atau di atas 701). Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari kode pos lokal. Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, tanpa satu di seluruh bank yang beroperasi di kode pos lokal. Karakteristik tingkat individu meliputi usia, skor kredit, dan rasio pendapatan utang. Karakteristik tingkat kode pos meliputi log pendapatan kotor rata-rata, log biaya sewa median (nilai tahun 2000), pangsa konsumen yang meminjam, dan pangsa yang memiliki kartu kredit (yang mengukur seberapa aktif pasar kredit konsumen lokal) pada tahun 2002. Karakteristik pemberi pinjaman lokal meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

4.2.3 Heterogenitas berdasarkan kendala pemberi pinjaman dan fitur pasar

Karena pengurangan pinjaman penyewa didorong oleh realokasi pasokan kredit oleh pemberi pinjaman, kita harus memperkirakan dampaknya akan lebih kuat ketika pemberi pinjaman menghadapi lebih banyak kendala. Pertama, karena lembaga keuangan harus mempertahankan “keterlibatan” dengan pinjaman hipotek yang mereka buat (Begley & Purnanandam, 2016 ), keuangan eksternal yang mahal akan memaksa mereka untuk menarik sumber daya keuangan internal dari peminjam nonhipotek untuk membiayai perluasan pinjaman hipotek yang cepat. Kendala tambahan mungkin adalah persyaratan peraturan. Mengingat bobot risiko peraturan yang lebih tinggi yang ditanggung oleh pinjaman konsumen nonhipotek, 19 pemberi pinjaman yang dibatasi modal dan peraturan dapat memilih untuk mengurangi pinjaman nonhipotek untuk mempertahankan rasio kecukupan modal target mereka saat mereka memperluas neraca sebagai respons terhadap pinjaman yang tumbuh cepat di pasar hipotek. Selain itu, pemberi pinjaman mungkin menghadapi kendala dalam kapasitas tenaga kerja mereka terutama dalam jangka pendek. Ketika karyawan bank disibukkan oleh bisnis hipotek yang berkembang pesat, hal itu dapat membatasi waktu dan perhatian yang dapat dialokasikan untuk pinjaman ritel nonhipotek. Semua saluran potensial ini menunjukkan bahwa pengurangan pinjaman penyewa bisa lebih besar ketika pemberi pinjaman lokal lebih dibatasi.

Bahasa Indonesia: Saya pertama-tama menguji implikasi kendala keuangan eksternal yang mahal dengan menghitung biaya dana rata-rata tertimbang (diukur sebagai rasio antara total biaya bunga dan total liabilitas) bank lokal untuk setiap kode pos pada tahun 2002. Seperti yang dilaporkan dalam Kolom 1 dan 2 dari Tabel 9 , efek negatif dari paparan perumahan pemberi pinjaman pada pinjaman penyewa lebih jelas dalam kode pos dengan biaya dana rata-rata pemberi pinjaman di tersile atas distribusi sampel. Untuk kendala regulasi, saya mengukur rasio modal tier-1 rata-rata tertimbang di seluruh kode pos. Kolom 3 dan 4 menunjukkan bahwa paparan perumahan bank lokal memiliki efek negatif yang lebih kuat pada pinjaman penyewa jika rasio modal Tier 1 rata-rata mereka berada di tersile bawah. Mengenai kendala kapasitas tenaga kerja, saya mengukur kapasitas tenaga kerja bank sebagai rasio jumlah karyawan terhadap aset, dan membandingkan kode pos dengan tersile atas/bawah dari kapasitas tenaga kerja bank rata-rata tertimbang. Kolom 5 dan 6 menunjukkan bahwa eksposur perumahan bank lokal memiliki efek negatif yang lebih kuat terhadap pinjaman penyewa jika kapasitas tenaga kerja rata-rata mereka lebih terbatas.

| Biaya dana | Rasio tingkat-1 | Kapasitas tenaga kerja | SebuahHP00-tanggal 02 | Beli Bagikan | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Rendah | Tinggi | Rendah | Tinggi | Rendah | Tinggi | Rendah | Tinggi | Rendah | Tinggi | |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| Pertumbuhan harga rumah lokal 2002–2006 | -0,592 * | 0,199 | -0,673 * | -0,341 | -0,381 | -0,223 | -0,259 | -0,563 | -0,951 ** | 0,374 tahun |

| (0.309) | (0.301) | (0.392) | (0.280) | (0.277) | (0.373) | (0.403) | (0.361) | (0.371) | (0.410) | |

| Paparan perumahan pemberi pinjaman | -0,455 | -1.237 *** | -0,852** | -0,379 | -0,823 *** | -0,253 | -0,135 | -1.040 *** | -0,151 | -0,970 ** |

| LOO, tahun 2002–2006 | (0.377) | (0.445) | (0.361) | (0.365) | (0.249) | (0.518) | (0.559) | (0.387) | (0.442) | (0.467) |

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Catatan. | 67.337 orang | 43.708 orang | 54.300 | 54.109 | 59.677 orang | 47.932 orang | 43.757 orang | 64.438 | 52.981 | 45.689 juta |

| R -kuadrat | 0,055 | 0,056 tahun | 0,059 tahun | 0,051 tahun | 0,059 tahun | 0,053 | 0,055 | 0,056 tahun | 0,055 | 0,055 |

Catatan : Tabel ini menunjukkan efek heterogen dari paparan perumahan pemberi pinjaman terhadap pinjaman penyewa berdasarkan kendala pemberi pinjaman yang diukur dengan biaya dana rata-rata (Kolom 1 dan 2), rasio modal Tier 1 (Kolom 3 dan 4), dan kapasitas tenaga kerja (Kolom 5 dan 6), serta fitur pasar termasuk pengalaman harga rumah lokal antara tahun 2000 dan 2002 (Kolom 7 dan 8), dan bagian dari pinjaman hipotek yang dibeli pada tahun 2002 (Kolom 9 dan 10). Kode pos sampel dibagi menjadi tersile berdasarkan variabel terkait. Kolom 1, 3, 5, 7, dan 9 melaporkan estimasi untuk subsampel di tersile bawah, sedangkan Kolom 2, 4, 6, 8, dan 10 untuk subsampel di tersile atas. Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari kode pos lokal. Paparan perumahan pemberi pinjaman LOO adalah paparan perumahan rata-rata yang diinstrumentasikan dan tidak termasuk satu di seluruh bank yang beroperasi di kode pos setempat. Karakteristik tingkat individu meliputi usia, skor kredit, dan rasio pendapatan utang. Karakteristik tingkat kode pos meliputi log pendapatan kotor rata-rata, log biaya sewa median (nilai tahun 2000), pangsa konsumen yang meminjam, dan pangsa yang memiliki kartu kredit (yang mengukur seberapa aktif pasar kredit konsumen setempat) pada tahun 2002. Karakteristik pemberi pinjaman setempat meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Pertanyaan penting lainnya adalah mengapa bank-bank yang terkendala memilih untuk terlebih dahulu memangkas kredit nonhipotek alih-alih kredit hipotek ketika mengalami ledakan perumahan di pasar nonlokal. Saluran potensial pertama adalah melalui ekspektasi. Ketika sebuah bank mengalami ledakan perumahan di beberapa area, bias representatif dapat menyebabkan bank untuk meningkatkan ekspektasi pertumbuhannya di area lain (Bordalo et al., 2018 ; Kuchler et al., 2023 ), yang memberi insentif kepada bank untuk memprioritaskan pasokan kredit yang dijamin oleh agunan real estat daripada kredit tanpa jaminan. Saluran kedua yang mungkin didorong oleh sekuritisasi. Karena sekuritisasi mengurangi kendala pendanaan bank dan memperluas kapasitas pengambilan risiko mereka (misalnya, Loutskina, 2011 ), bank-bank yang terkendala dapat memprioritaskan penyediaan kredit yang dapat disekuritisasi dengan lebih mudah (yaitu, kredit hipotek).

Menurut saluran ekspektasi, realokasi kredit (dan dengan demikian efek negatif dari eksposur perumahan pemberi pinjaman terhadap pasokan kredit konsumen nonhipotek) seharusnya lebih kuat di area dengan ekspektasi perumahan yang lebih kuat. Idealnya, kita harus mengukur ekspektasi perumahan menggunakan data survei rumah tangga. Sayangnya, survei ekspektasi konsumen arus utama tidak mencakup periode sampel dalam artikel ini. 20 Untuk menguji implikasi terkait ekspektasi ini, saya mengikuti literatur dan menggunakan pengalaman pasar perumahan di tahun-tahun sebelumnya sebagai proksi untuk ekspektasi (misalnya, Armona et al., 2019 ; Kuchler & Zafar, 2019) ). Secara khusus, saya melihat pengalaman pertumbuhan harga rumah oleh setiap kode pos antara tahun 2000 dan 2002, dan membandingkan kode pos di tercile atas versus bawah. Saya menemukan hasilnya lebih kuat di area dengan pengalaman pertumbuhan harga rumah yang lebih tinggi (seperti yang ditunjukkan pada Kolom 7 dan 8 dari Tabel 9 ), yang konsisten dengan implikasi saluran ekspektasi.

Saluran sekuritisasi selanjutnya menunjukkan bahwa realokasi kredit harus lebih jelas jika kredit hipotek yang berasal dari area lokal dapat disekuritisasi dengan lebih mudah. Untuk menguji implikasi ini, saya mengukur kemudahan sekuritisasi hipotek di setiap area menggunakan bagian pinjaman hipotek yang berasal yang dibeli pada tahun 2002. Informasi ini diperoleh dari data Home Mortgage Disclosure Act (HMDA). Dengan membandingkan kode pos di tersile atas versus tersile bawah dari bagian pembelian ini (Kolom 9 dan 10 dari Tabel 9 ), saya menemukan hasil yang lebih jelas di area dengan sekuritisasi yang lebih mudah, konsisten dengan implikasi saluran sekuritisasi.

5 HASIL NYATA DAN KEUANGAN

5.1 Harga rumah dan konsumsi penyewa

Karena kredit konsumen memfasilitasi perataan konsumsi terhadap guncangan sementara, pengurangan akses konsumen terhadap kredit dapat berdampak negatif pada konsumsi mereka saat ini. Saya menggunakan data terbatas dari studi utama PSID dan mengukur konsumsi tingkat rumah tangga mengikuti metode yang digunakan Andreski et al. ( 2014) ).

Karena survei dilakukan dua kali setahun dalam beberapa dekade terakhir (misalnya, pada tahun 2001, 2003, 2005, 2007, dll.), saya melihat perubahan konsumsi log antara gelombang 2003 dan 2007. Untuk beberapa kategori konsumsi, seperti uang muka pinjaman mobil, pendidikan, pengasuhan anak, perawatan kesehatan, 21 survei menanyakan tentang tahun sebelumnya. Mengingat hal ini, saya masih menggunakan guncangan harga rumah antara tahun 2002 dan 2006 sebagai variabel penjelas. 22 Spesifikasi regresi dasar serupa seperti dalam Persamaan ( 6 ), kecuali bahwa guncangan perumahan diukur pada tingkat kabupaten dan serangkaian karakteristik tingkat rumah tangga yang lebih kaya sekarang dapat dikontrol, termasuk ukuran keluarga, jumlah anak, usia dan jenis kelamin kepala, pendapatan rumah tangga, leverage, kekayaan bersih, dan rasio pinjaman terhadap nilai rumah. Saya juga menyertakan efek tetap bulan survei untuk mengontrol musim.

Tabel 10 melaporkan hasil untuk analisis konsumsi. Kolom 1 menunjukkan bahwa pertumbuhan harga rumah lokal tidak memiliki efek signifikan pada konsumsi penyewa, konsisten dengan apa yang ditemukan studi sebelumnya (misalnya, Aladangady, 2017 ; Campbell & Cocco, 2007 ). Namun, Kolom 2 dan 3 menunjukkan bahwa paparan perumahan pemberi pinjaman lokal dapat menyebabkan pengurangan pertumbuhan konsumsi oleh penyewa. Mengendalikan guncangan perumahan lokal, peningkatan satu standar deviasi (sekitar 10,9%) dalam paparan perumahan pemberi pinjaman di tingkat kabupaten menyebabkan konsumsi nonperumahan penyewa yang relatif lebih rendah sebesar 15,8%. Ini sekitar $2082 untuk rumah tangga penyewa rata-rata. Di sisi lain, pemilik rumah mengalami peningkatan konsumsi ketika harga rumah lokal naik.

| Penyewa | Pemilik rumah | |||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | -0,501 | 0.253 | 0,460 * | 0,445 ** | ||

| (0.345) | (0.364) | (0.255) | (0.218) | |||

| Paparan perumahan pemberi pinjaman | -1,181 *** | -1.445 *** | -0,169 | -0,586 | ||

| LOO, tahun 2002–2006 | (0.408) | (0.550) | (0.298) | (0.363) | ||

| Pertumbuhan sewa lokal, 2002–2006 | 0,855 ** | 0.194 | 0,069 tahun | -0,142 | 0,280 ** | 0,076 tahun |

| (0.349) | (0.201) | (0.224) | (0.255) | (0.123) | (0.159) | |

| Kontrol rumah tangga | Ya | Ya | Ya | Ya | Ya | Ya |

| Kontrol kabupaten, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Catatan. | tahun 1524 | tahun 1524 | tahun 1524 | tahun 2189 | tahun 2143 | tahun 2143 |

| R -kuadrat | 0,064 tahun | 0,074 tahun | 0,072 tahun | 0,054 tahun | 0,058 | 0,060 |

Catatan : Tabel ini menunjukkan dampak harga rumah pada konsumsi rumah tangga antara gelombang survei PSID 2003 dan 2007. Kolom 1-3 dan 4-6 menunjukkan hasil regresi untuk sub-sampel penyewa dan pemilik rumah, masing-masing. Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari daerah setempat. Paparan perumahan pemberi pinjaman LOO adalah paparan perumahan rata-rata yang diinstrumentasikan, tanpa satu di seluruh bank yang beroperasi di daerah setempat. Saya juga mengendalikan pertumbuhan sewa lokal selama periode sampel. Karakteristik tingkat rumah tangga meliputi ukuran keluarga, jumlah anak, usia dan jenis kelamin kepala, pendapatan rumah tangga, leverage, kekayaan bersih, rasio pinjaman rumah terhadap nilai, serta bulan pengambilan survei. Karakteristik tingkat daerah meliputi log pendapatan kotor rata-rata dan log biaya sewa median (nilai tahun 2000). Karakteristik pemberi pinjaman lokal meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

5.2 Harga rumah dan gagal bayar penyewa

Sejauh ini, saya telah mendokumentasikan efek negatif dari ledakan pasar perumahan pada pasokan kredit kepada penyewa. Namun, akses kredit yang lebih sedikit mungkin atau mungkin tidak menjadi hal yang buruk bagi konsumen. Di satu sisi, penelitian telah menunjukkan bahwa akses kredit konsumen meningkatkan penghasilan dan peluang kerja (Dobbie et al., 2020 ; Dobbie & Song, 2015 ; Karlan & Zinman, 2009 ), membantu rumah tangga bertahan dari guncangan negatif (Morse, 2011 ), dan mengurangi penggunaan instrumen keuangan konsumen yang inferior (Morgan et al., 2012 ; Zinman, 2010 ). Di sisi lain, konsumen dengan literasi keuangan terbatas atau bias perilaku mungkin cenderung meminjam berlebihan (Laibson et al., 2007 ). Ketersediaan kredit konsumen dapat menyebabkan lebih banyak masalah keuangan di antara konsumen ini (Agarwal et al., 2009 ; Melzer, 2011 ). Meskipun pembahasan mengenai kesejahteraan berada di luar cakupan artikel ini, saya mencoba menjelaskan konsekuensi keuangan kontemporer dengan menyelidiki apakah dan bagaimana paparan perumahan pemberi pinjaman memengaruhi perilaku gagal bayar konsumen ini.

Saya mengukur gagal bayar konsumen sebagai (1) rasio persentase jumlah utang yang jatuh tempo terhadap total utang konsumen, dan (2) indikator apakah konsumen memiliki catatan penghapusan utang. Dengan menggunakan kedua ukuran gagal bayar, saya menemukan bahwa ledakan pasar perumahan nasional sebenarnya meningkatkan gagal bayar penyewa (Kolom 1 dan 2 dari Tabel 11 ). Peningkatan satu deviasi standar dalam eksposur perumahan pemberi pinjaman terkait dengan peningkatan sekitar 10 basis poin dalam rasio jatuh tempo dan probabilitas 59 basis poin lebih tinggi dari penghapusan utang oleh penyewa. Di sisi lain, eksposur perumahan pemberi pinjaman tidak berdampak pada gagal bayar pemilik rumah (Kolom 3 dan 4), tetapi pertumbuhan harga rumah lokal dapat menurunkan probabilitas gagal bayar pemilik rumah.

| Penyewa | Pemilik rumah | |||

|---|---|---|---|---|

| Rasio jatuh tempo | Status bawaan | Rasio jatuh tempo | Status bawaan | |

| (1) | (2) | (3) | (4) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | 0,001 | 0,006 | -0,009 *** | -0,087 *** |

| (0,002) | (0,019) | (0,002) | (0,022) | |

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 | 0,008 *** | 0,046 ** | -0,002 | 0,016 |

| (0,003) | (0,023) | (0,002) | (0,019) | |

| Pertumbuhan sewa lokal, 2002–2006 | -0,005 ** | -0,043 *** | 0,001 | 0,008 |

| (0,002) | (0,015) | (0,002) | (0,017) | |

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya |

| Catatan. | 163.647 orang | 163.647 orang | 353.903 orang | 353.903 orang |

| R -kuadrat | 0,037 hari | 0,010 | 0,042 tahun | 0,005 |

Catatan : Tabel ini menunjukkan dampak harga rumah terhadap gagal bayar konsumen antara tahun 2002 dan 2006. Kolom 1-2 dan 3-4 menampilkan hasil regresi untuk sub-sampel penyewa dan pemilik rumah, masing-masing. Di Kolom 1 dan 3, variabel dependen adalah perubahan rasio jatuh tempo (jumlah utang jatuh tempo sebagai persentase bagian dari total utang yang beredar). Di Kolom 2 dan 4, variabel dependen adalah perubahan status gagal bayar (memiliki penghapusan utang) antara tahun 2002 dan 2006. Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari kode pos lokal. Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, tanpa satu di seluruh bank yang beroperasi di kode pos lokal. Saya juga mengontrol pertumbuhan sewa lokal selama periode sampel. Karakteristik tingkat individu meliputi usia, skor kredit, dan rasio pendapatan utang. Karakteristik tingkat kode pos meliputi log pendapatan kotor rata-rata, log biaya sewa median (nilai tahun 2000), pangsa konsumen yang meminjam, dan pangsa yang memiliki kartu kredit (yang mengukur seberapa aktif pasar kredit konsumen lokal) pada tahun 2002. Karakteristik pemberi pinjaman lokal meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Penjelasan yang mungkin untuk peningkatan gagal bayar penyewa adalah bahwa akses kredit konsumen yang terbatas membuat penyewa lebih sulit untuk melunasi kewajiban utang mereka yang sudah ada sebelumnya. Dengan demikian, mereka mengalami lebih banyak gagal bayar yang disebabkan oleh likuiditas ketika mengalami guncangan idiosinkratik negatif (misalnya, Campbell & Cocco, 2015 ).

5.3 Perluasan kreditor alternatif

Ketika pasokan kredit tradisional terbatas, penyewa mungkin beralih ke kredit alternatif yang mahal, seperti pinjaman gaji dan cerukan (Morgan et al., 2012 ; Zinman, 2010 ). Akibatnya, penyewa ini dapat jatuh ke dalam apa yang disebut “jebakan pinjaman gaji” dan akhirnya menghadapi masalah keuangan yang lebih parah. Dalam subbagian ini, saya memberikan bukti sugestif tentang dugaan ini.

Karena laporan kredit konsumen tidak menyertakan informasi tentang kredit alternatif tersebut, saya mengeksplorasi potensi substitusi antara kredit bank dan alternatif yang mahal dengan menyelidiki bagaimana perluasan penyedia kredit alternatif menanggapi paparan bank lokal terhadap ledakan pasar perumahan. Idenya adalah bahwa jika ledakan pasar hipotek mengurangi ketersediaan kredit bank dan meningkatkan penggunaan kredit alternatif oleh konsumen, bisnis pinjaman konsumen alternatif akan berkembang dan mempekerjakan lebih banyak orang. Berdasarkan ide ini, saya menggunakan data ZBP untuk memperkirakan pekerjaan penyedia kredit alternatif di setiap kode pos, 23 dan menguji efek harga rumah pada perubahan pekerjaan mereka di tingkat kode pos.

![]()

di mana variabel dependennya adalah perubahan pekerjaan pemberi pinjaman alternatif per kapita (per 10.000 penduduk) di setiap kode pos antara tahun 2002 dan 2006, dan sisi kanan mencakup pertumbuhan harga rumah lokal di tingkat kode pos, paparan perumahan pemberi pinjaman, serta variabel kontrol seperti pendapatan, sewa, dan karakteristik rata-rata pemberi pinjaman lokal.

Saya melaporkan hasil regresi pada Tabel 12. Kolom 1 menunjukkan bahwa, secara keseluruhan, paparan perumahan pemberi pinjaman memiliki efek positif pada pertumbuhan lapangan kerja penyedia kredit alternatif. 24 Lebih jauh lagi, efek ini paling menonjol di kode pos dengan skor kredit rata-rata yang lebih rendah atau tingkat kepemilikan kartu kredit yang lebih rendah di antara penyewa. Meskipun konsekuensi nyata dari akses ke kredit alternatif itu sendiri ambigu, konsekuensi dari peralihan dari kredit bank tradisional ke alternatif yang mahal lebih jelas: pengurangan pasokan kredit bank dan penggunaan kredit alternatif yang lebih besar oleh konsumen yang secara finansial kurang kaya menunjukkan eskalasi biaya pembiayaan. Dan ini mungkin dapat menjelaskan peningkatan gagal bayar penyewa sebagai respons terhadap paparan bank terhadap ledakan perumahan. Selain itu, karena peningkatan penggunaan kredit alternatif yang mahal dan gagal bayar membuat penyewa lebih rentan terhadap guncangan negatif, mereka dapat meningkatkan risiko penggusuran mereka meskipun terjadi ledakan ekonomi secara keseluruhan, seperti yang ditunjukkan pada Tabel B.15 . Saya juga kemudian mengonfirmasi pada Tabel B.16 bahwa hasil riil dan finansial ini tidak didorong oleh tren jangka panjang yang kebetulan berkorelasi dengan paparan perumahan pemberi pinjaman di berbagai lokasi.

| Semua kode pos | Berdasarkan skor kredit rata-rata | Berdasarkan % pemegang kartu kredit | |||

|---|---|---|---|---|---|

| Rendah | Tinggi | Rendah | Tinggi | ||

| (1) | (2) | (3) | (4) | (5) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | -3,013 * | -3.448 | -2,264 | -4.251 * | -1.386 |

| (1.781) | (2.184) | (2.751) | (2.307) | (2.313) | |

| Paparan perumahan pemberi pinjaman LOO, 2002–2006 | 3.418 ** | 6.631 *** | -0,115 | 6.937 *** | -0,260 |

| (1.711) | (2.427) | (1.977) | (2.555) | (1.812) | |

| Pertumbuhan sewa lokal, 2002–2006 | 0.838 | 0.288 | 1.494 | 0.281 | 1.618 |

| (1.323) | (1.841) | (2.034) | (1.753) | (1.641) | |

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya | Ya |

| Catatan. | 7560 | 3933 | 3627 | 4161 | 3399 |

| R -kuadrat | 0,035 | 0,050 | 0,023 | 0,039 | 0,029 |

Catatan : Tabel ini menunjukkan dampak harga rumah pada perluasan kreditor alternatif. Variabel dependen adalah perubahan pekerjaan kreditor alternatif antara tahun 2002 dan 2006, dinormalisasi oleh populasi tahun 2000 (per 10.000) dari kode pos lokal. Di Kolom 2−5, kode pos sampel dibagi menjadi beberapa subkelompok berdasarkan skor kredit rata-rata atau pangsa pemegang kartu kredit di antara penyewa di setiap kode pos, dengan Kolom 2 dan 4 melaporkan estimasi untuk subsampel di bawah median, dan Kolom 3 dan 5 untuk subsampel di atas median. Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah yang diinstrumentasikan dari kode pos lokal. Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, tanpa satu pun di seluruh bank yang beroperasi di kode pos lokal. Saya juga mengontrol pertumbuhan sewa lokal selama periode sampel. Karakteristik tingkat kode pos mencakup pendapatan kotor rata-rata log dan biaya sewa median log (nilai tahun 2000). Karakteristik pemberi pinjaman lokal mencakup karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

5.4 Hasil keuangan pada krisis berikutnya

Terakhir, saya meneliti bagaimana realokasi kredit konsumen ini berdampak pada kesejahteraan finansial jangka panjang penyewa dalam krisis keuangan berikutnya. Untuk analisis ini, saya melacak kelompok aktivitas kredit konsumen yang sama antara tahun 2007 dan 2009. Kolom 1 dari Tabel 13 menunjukkan bahwa paparan pemberi pinjaman lokal sebelumnya terhadap ledakan pasar perumahan terkait dengan kemungkinan yang jauh lebih rendah untuk mengambil utang baru oleh penyewa antara tahun 2007 dan 2009, dan dampak ini kuat ketika mengendalikan guncangan pasar perumahan selama krisis (Kolom 2).

| Penyewa | Pemilik rumah | |||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Pertumbuhan harga rumah lokal, 2002–2006 | -0,052 ** | -0,048 * | -0,062 ** | -0,116 *** | -0,125 * | -0,135 ** |

| (0,024) | (0,026) | (0,026) | (0,043) | (0,064) | (0,063) | |

| Paparan perumahan pemberi pinjaman | -0,085 ** | -0,083 * | -0,039 | 0,045 pukul 0,045 | 0,054 tahun | 0,068 tahun |

| LOO, tahun 2002–2006 | (0,038) | (0,044) | (0,045) | (0,041) | (0,044) | (0,044) |

| Pertumbuhan harga rumah lokal, 2007–2009 | 0,007 tahun | -0,002 | -0,095 *** | -0,098 *** | ||

| (0,020) | (0,020) | (0,035) | (0,034) | |||

| Paparan perumahan pemberi pinjaman, 2007–2009 | -0,001 | 0,024 | 0,093 *** | 0,107 *** | ||

| (0,040) | (0,042) | (0,031) | (0,031) | |||

| Kontrol individu, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Kontrol individu, 2007 | Ya | Ya | ||||

| Kontrol kode pos, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Daftar Pemberi Pinjaman Lokal, 2002 | Ya | Ya | Ya | Ya | Ya | Ya |

| Catatan. | 149.819 | 149.819 | 149.819 | 354.529 | 354.529 | 354.529 |

| R -kuadrat | 0,026 | 0,026 | 0,058 | 0,021 | 0,021 | 0,035 |

Catatan : Tabel ini menunjukkan efek harga rumah jangka panjang pada kredit konsumen dalam krisis keuangan berikutnya. Variabel dependen adalah probabilitas mengambil utang baru antara tahun 2007 dan 2009. Pertumbuhan harga rumah lokal adalah pertumbuhan harga rumah dari kode pos lokal (diinstrumentasikan untuk pertumbuhan 2002-2006). Eksposur perumahan pemberi pinjaman LOO adalah eksposur perumahan rata-rata yang diinstrumentasikan, yang tidak termasuk adalah eksposur perumahan rata-rata yang diinstrumentasikan di seluruh bank yang beroperasi di kode pos lokal (diinstrumentasikan untuk eksposur 2002-2006). Karakteristik tingkat individu meliputi usia, skor kredit, dan rasio pendapatan utang. Karakteristik tingkat kode pos meliputi log pendapatan kotor rata-rata, log biaya sewa median (nilai 2000), pangsa konsumen yang meminjam, dan pangsa yang memiliki kartu kredit (yang mengukur seberapa aktif pasar kredit konsumen lokal) pada tahun 2002. Karakteristik pemberi pinjaman lokal meliputi karakteristik keuangan rata-rata tertimbang yang digunakan dalam Tabel 3. Kesalahan standar dikelompokkan berdasarkan MSA. Bahasa Indonesia: , Dan menunjukkan signifikansi statistik pada level 10%, 5%, dan 1%, berturut-turut.

Ada beberapa kemungkinan penjelasan untuk hasil ini. Pertama, karena mereka mengalami gagal bayar yang lebih tinggi selama masa booming, penyewa memasuki resesi dengan kondisi keuangan yang lebih buruk dan catatan kredit yang lebih buruk. Bahkan, ketika status kredit penyewa di awal krisis dikendalikan lebih lanjut, dampak negatifnya tidak lagi signifikan (Kolom 3). Kedua, pengurangan pasokan kredit tradisional mendorong penyewa untuk menggunakan pembiayaan alternatif yang lebih mahal, seperti pinjaman gaji dan cerukan. Jika kewajiban mahal ini berlanjut ke periode berikutnya, hal itu dapat menimbulkan lebih banyak masalah keuangan. Ketiga, kendala pinjaman yang lebih ketat dapat membatasi kemampuan penyewa untuk mengeksplorasi peluang ekonomi yang lebih baik selama masa yang baik, 25 membuat mereka lebih rentan terhadap guncangan negatif selama penurunan pasar.

6 KESIMPULAN

Dalam artikel ini, saya menunjukkan bahwa lonjakan pasar perumahan yang kuat mengurangi akses kredit penyewa. Efek ini menunjukkan realokasi sumber daya keuangan dari penyewa ke pemilik rumah, yang dapat meminjam lebih banyak melalui saluran pinjaman agunan selama lonjakan perumahan. Karena penyewa kemungkinan berada di bagian bawah distribusi pendapatan dan kekayaan, hasil saya menyiratkan bahwa sumber daya kredit dialokasikan kembali dari konsumen yang kurang beruntung secara sosial ekonomi ke konsumen yang relatif diuntungkan selama lonjakan perumahan nasional.

Dengan menggunakan data kredit konsumen tingkat individu, saya menemukan bukti bahwa peminjaman penyewa menurun ketika pemberi pinjaman terpapar pada ledakan pasar perumahan di seluruh negeri. Berdasarkan strategi identifikasi saya, penurunan peminjaman penyewa ini merupakan hasil dari pengurangan pasokan kredit. Penurunan akses kredit lebih besar di antara penyewa dengan skor kredit yang lebih rendah, yaitu individu dengan kecenderungan marjinal yang lebih tinggi untuk meminjam. Hasil saya juga lebih kuat ketika pemberi pinjaman menghadapi kendala keuangan dan peraturan yang lebih ketat.

Apakah pembatasan akses kredit konsumen berdampak buruk pada konsekuensi finansial dan ekonomi masih belum pasti, karena bukti empiris yang ada mengenai pertanyaan ini beragam. Meskipun penyelidikan yang lebih cermat diperlukan untuk memahami dampak kesejahteraan dari lonjakan pasar perumahan pada penyewa, temuan empiris saya tampaknya mengarah pada hasil yang tidak menguntungkan: gagal bayar penyewa meningkat, pemberi pinjaman alternatif yang mahal berkembang, dan pertumbuhan konsumsi menjadi lebih rendah.