ABSTRAK

Di bawah tujuan “puncak karbon dan netralitas karbon”, pembangunan hijau dan rendah karbon telah menjadi prinsip panduan bagi proses sosial dan ekonomi. Undang-Undang Perusahaan yang baru secara eksplisit menetapkan kewajiban perusahaan untuk melindungi lingkungan ekologis, yang juga merupakan perwujudan legislatif dari prinsip hijau yang diabadikan dalam Kitab Undang-Undang Hukum Perdata . Pembangunan peradaban ekologis dengan pembangunan manusia dan alam yang harmonis mengharuskan operasi perusahaan mempertimbangkan perlindungan lingkungan sebagai faktor penting, yang secara khusus diwujudkan dalam tata kelola hijau oleh perusahaan. Dalam konteks pembangunan berkelanjutan, teori pemangku kepentingan memperdalam tugas ketekunan bagi para direktur. Jalan menuju tercapainya tata kelola hijau di perusahaan-perusahaan Tiongkok melibatkan, atas dasar mematuhi “tata kelola yang berpusat pada direktur”, menetapkan ketentuan tata kelola hijau dalam piagam perusahaan melalui otonomi perusahaan, memperkuat tugas direktur untuk menjaga lingkungan, mengintegrasikan tugas ini ke dalam kewajiban fidusia, memberikan direktur keleluasaan dalam menerapkan tata kelola hijau dalam keputusan bisnis, dan melindungi keputusan tersebut di bawah aturan penilaian bisnis. Dalam mengejar kinerja ESG, para direktur perlu menyeimbangkan kepentingan pemegang saham dan kepentingan publik lingkungan dalam tata kelola perusahaan, menyelesaikan dilema dalam pengambilan keputusan lingkungan, meningkatkan kewajiban pengungkapan informasi ESG, dan mempromosikan penggabungan tujuan sosial dan lingkungan ke dalam keputusan bisnis untuk mewujudkan tata kelola perusahaan yang hijau.

1 Pendahuluan

Ketika Tiongkok mengintegrasikan tujuan “puncak karbon dan netralitas karbon” ke dalam strategi pembangunan ekonomi dan sosialnya secara keseluruhan, transformasi hijau dan pembangunan rendah karbon hijau telah muncul sebagai prinsip panduan baru. Di tingkat legislatif, Pasal 20, Paragraf 1 Undang- Undang Perusahaan Republik Rakyat Tiongkok (selanjutnya disebut sebagai Undang-Undang Perusahaan baru ), yang mulai berlaku pada 1 Juli 2024, menetapkan bahwa “suatu perusahaan, ketika terlibat dalam kegiatan bisnis, harus mempertimbangkan sepenuhnya kepentingan karyawan perusahaan, konsumen dan pemangku kepentingan lainnya, serta kepentingan publik termasuk perlindungan ekologi dan lingkungan, dan harus melakukan tanggung jawab sosial. “Secara historis, undang-undang tentang tanggung jawab sosial perusahaan telah menunjukkan sifat yang dinamis. Revisi Undang-Undang Perusahaan Tiongkok pada tahun 2015 dan 2018 hanya memberikan ketentuan umum tentang tanggung jawab sosial tanpa menawarkan pedoman khusus, yang membuatnya sulit untuk memberikan pedoman khusus kepada perusahaan, sementara tata kelola perusahaan sebagian besar bergantung pada kepatuhan terhadap Undang-Undang Perlindungan Lingkungan . Undang-Undang Perusahaan yang baru secara eksplisit mendefinisikan kewajiban perlindungan ekologis dan lingkungan dari perusahaan, yang merupakan respons legislatif terhadap prinsip-prinsip hijau dari Kitab Undang-Undang Hukum Perdata dan penerapan konkret dari Undang-Undang Perlindungan Lingkungan dalam tata kelola perusahaan. Kitab Undang-Undang Hukum Perdata Tiongkok mengabadikan prinsip hijau sebagai prinsip dasar hukum perdata, yang mewujudkan ekspresi legislatif dari peradaban ekologis. Pasal 1229 Kitab Undang-Undang Hukum Perdata menetapkan bahwa mereka yang menyebabkan kerugian kepada orang lain karena pencemaran lingkungan atau kerusakan ekologis akan menanggung tanggung jawab perbuatan melawan hukum, yang merupakan refleksi normatif dari prinsip hijau. Sebagai entitas bisnis yang penting dalam kegiatan ekonomi, kontribusi utama perusahaan kepada masyarakat adalah untuk mempromosikan pembangunan ekonomi. Perusahaan tidak lagi memandang pengejaran keuntungan jangka pendek sebagai satu-satunya tujuan mereka, mengakui bahwa “berbuat baik dapat menghasilkan manfaat nyata” (Micklethwait dan Wooldridge 2021 ). Sebagai entitas bisnis yang signifikan dalam kehidupan ekonomi, perusahaan modern semakin menunjukkan tanggung jawab sosial dengan terlibat dalam tindakan seperti konservasi energi dan perlindungan ekologi.

Filsafat Tiongkok kuno tentang “harmoni antara surga dan manusia” merangkum teori perkembangan yang harmonis antara manusia dan alam; sementara itu, Konfusianisme bersikeras pada prinsip “menangkap ikan tanpa menggunakan jaring dan berburu tanpa menembak burung yang bertengger” (Yang 2017 ), yang mengangkat perlindungan alam ke standar moral. Dalam masyarakat modern, pembangunan berkelanjutan telah menjadi tema zaman ini. Target “karbon ganda” berfungsi sebagai pedoman kebijakan untuk pembangunan sosial-ekonomi, dan pembangunan berkelanjutan di perusahaan harus menekankan perlindungan lingkungan ekologis. Hukum Pidana Tiongkok (diamandemen pada tahun 2023) mencakup bagian terpisah tentang kejahatan yang terkait dengan perusakan sumber daya lingkungan (Bagian 6 ) dan, dalam Pasal 346, menetapkan hukuman bagi unit yang melakukan kejahatan perlindungan sumber daya lingkungan, khususnya mengenakan denda pada unit dan meminta pertanggungjawaban personel yang bertanggung jawab langsung sesuai dengan hukum. Hukum Pidana mengatur baik unit maupun individu, tetapi konsep dan ruang lingkup “personel yang bertanggung jawab” dan “orang lain yang bertanggung jawab langsung” berbeda dari konsep dan ruang lingkup direktur dan personel manajemen senior dalam tata kelola perusahaan. Di bawah tujuan “Karbon Ganda”, perusahaan, sebagai peserta utama dalam kegiatan sosial ekonomi, perlu diperiksa pada tingkat tata kelola perusahaan untuk penerapan prinsip-prinsip hijau dan memenuhi tanggung jawab perlindungan lingkungan mereka dalam kegiatan bisnis mereka. Menanggapi tuntutan pembangunan berkelanjutan, konsep tanggung jawab sosial perusahaan telah berkembang menjadi pengejaran kinerja ESG (Lingkungan, Sosial, Tata Kelola) perusahaan, yang tidak hanya memengaruhi filosofi investasi pasar modal tetapi juga kinerja tata kelola perusahaan.

Bagaimana prinsip-prinsip hijau dari Kitab Undang-Undang Hukum Perdata dapat diterapkan pada tata kelola perusahaan? Bagaimana tata kelola perusahaan (G) dapat diintegrasikan dengan perlindungan lingkungan (E)? Jalur apa yang harus dipilih untuk mencapai tata kelola perusahaan yang hijau dalam konteks tujuan “karbon ganda”? Di bawah sentrisme dewan, dapatkah tugas kepedulian lingkungan direktur dilindungi oleh aturan penilaian bisnis? Haruskah pengungkapan informasi ESG menjadi wajib dalam konteks hukum Tiongkok? Isu-isu ini perlu dipelajari lebih lanjut dalam kerangka pembangunan berkelanjutan dalam tata kelola perusahaan.

2 Landasan Teoritis Tata Kelola Hijau Perusahaan

2.1 Teori Keberlanjutan

Perspektif keberlanjutan berakar pada pengakuan atas masalah lingkungan dan sosial ekonomi global yang berkembang yang disebabkan oleh pembangunan. Definisi klasik dari “pembangunan berkelanjutan” yang diberikan oleh Komisi Brundtland Perserikatan Bangsa-Bangsa adalah pembangunan yang memenuhi kebutuhan saat ini tanpa mengorbankan kemampuan generasi mendatang untuk memenuhi kebutuhan mereka sendiri (Komite LSM untuk Pendidikan 1987 ). Gugus Tugas American Bar Association (ABA) untuk Pembangunan Berkelanjutan, dalam laporan akhirnya tahun 2015, mendefinisikan pembangunan berkelanjutan sebagai kerangka kerja pengambilan keputusan berdasarkan tujuan menyeluruh yang mempromosikan perlindungan lingkungan, keadilan sosial, dan tanggung jawab ekonomi, yang bertujuan untuk meningkatkan kesejahteraan generasi sekarang dan mendatang (Clarke 2016 ). Keberlanjutan melibatkan pemenuhan kebutuhan saat ini tanpa mengorbankan kebutuhan generasi mendatang, menemukan cara untuk mengembangkan ekonomi tanpa merusak lingkungan atau mengorbankan kesejahteraan masa depan, mencapai ekuitas antargenerasi, dan memastikan bahwa generasi kontemporer melindungi sumber daya alam untuk kepentingan generasi mendatang (Cao et al. 2021 ). Konsep keberlanjutan telah berevolusi dari pembangunan ekonomi menjadi prinsip yang lebih umum yang mengharuskan pemerintah, bisnis, dan individu untuk bertindak dengan cara yang tidak membatasi pilihan generasi mendatang, dan bahwa pembangunan berkelanjutan perusahaan harus bertujuan untuk meminimalkan kerusakan pada sumber daya alam dan lingkungan. “Pembangunan berkelanjutan” membantu mengalihkan fokus dari sekadar perlindungan lingkungan menjadi mengintegrasikan perlindungan lingkungan dengan keberlanjutan manusia dan mengusulkan tindakan khusus untuk mengatasi masalah ini, menawarkan panduan positif untuk pilihan kebijakan (Lyu 2022 ). Ketika perusahaan mengadopsi pembangunan berkelanjutan sebagai kebijakan manajemen dan metode manajemen, mereka mengarahkan operasi mereka untuk mencapai tujuan lingkungan dan sosial, dengan demikian menyelaraskan tujuan non-finansial (tujuan lingkungan dan sosial) dengan tujuan keuangan, yang disebut pendekatan “triple bottom line” (Monsma 2006 ). Untuk mencapai pembangunan berkelanjutan, perusahaan perlu mengukur kinerja dan keberhasilannya di tiga dimensi yang berbeda: kemakmuran ekonomi, kualitas lingkungan, dan kesetaraan sosial, dengan fokus pada aspek ekonomi (faktor keuangan), lingkungan (faktor risiko dan permintaan), dan sosial (faktor manusia). Selain dari tujuan dasar tradisional yaitu nilai pemegang saham, perusahaan yang berkelanjutan juga harus mempertimbangkan dampaknya terhadap ekonomi, lingkungan, dan masyarakat. Dalam hal logika teoritis, pembangunan berkelanjutan menekankan pentingnya ekonomi rendah karbon dan ekonomi sirkular, yang bertujuan untuk mengurangi biaya lingkungan dari pertumbuhan ekonomi (Yang 2019)). Pembangunan berkelanjutan mengharuskan direktur perusahaan untuk melihat lebih jauh dari kepentingan jangka pendek perusahaan dan pemegang sahamnya. Meskipun kenaikan harga saham jangka pendek kondusif untuk mengamankan posisi direktur, dalam jangka panjang, direktur harus fokus pada kepentingan perusahaan yang berkelanjutan. Sebagai fidusia, perhatian direktur terhadap pembangunan berkelanjutan dan tanggung jawab sosial dapat menyimpang dari tujuan memaksimalkan kepentingan perusahaan dan pemegang sahamnya dengan berfokus pada pembangunan berkelanjutan dan tanggung jawab sosial, yang berpotensi melanggar tugas fidusia mereka. Namun, direktur tidak semata-mata berkewajiban kepada pemegang saham; jika mereka gagal mempertimbangkan tanggung jawab dan kewajiban mereka kepada pemangku kepentingan, pemangku kepentingan dapat menggunakan tindakan hukum untuk menegakkan tugas tersebut. Secara historis, pembangunan berkelanjutan jangka panjang suatu perusahaan tidak bertentangan dengan pelestarian kepentingan pemegang saham, dan perusahaan yang tidak berkelanjutan tunduk pada risiko bisnis. Mematuhi pembangunan berkelanjutan dalam tata kelola perusahaan dapat mencegah eksternalitas negatif suatu perusahaan yang merugikan generasi mendatang. Dalam jangka pendek, upaya bisnis yang berkelanjutan dapat bertentangan dengan prinsip perusahaan yang mengakar untuk memaksimalkan kekayaan pemegang saham dengan tidak meningkatkan profitabilitas atau bahkan mengorbankan keuntungan. Di sisi lain, dari perspektif jangka panjang, sementara pembangunan berkelanjutan mungkin merugikan investor spekulatif yang mencari keuntungan jangka pendek melalui kenaikan harga saham yang cepat, hal itu menguntungkan investor jangka panjang yang berkomitmen pada investasi yang berorientasi pada nilai. Temuan penelitian menunjukkan bahwa peningkatan keberlanjutan perusahaan memiliki dampak positif pada stabilitas harga saham perusahaan (Chebbi 2024 ).

2.2 Teori Tanggung Jawab Sosial Perusahaan

Tanggung Jawab Sosial Perusahaan (CSR) dipahami sebagai cara yang digunakan perusahaan untuk mencapai keseimbangan antara keharusan ekonomi, lingkungan, dan sosial, sementara pada saat yang sama memenuhi harapan pemegang saham dan pemangku kepentingan. CSR dapat memberikan serangkaian keunggulan kompetitif bagi perusahaan, seperti peningkatan laba, akses yang lebih baik ke modal dan pasar, peningkatan reputasi perusahaan dan citra merek, loyalitas pelanggan yang lebih tinggi, dan sebagainya. (Sidhoum dan Serra 2018 ). CSR biasanya didefinisikan sebagai serangkaian praktik bisnis di mana perusahaan tidak hanya berfokus pada kinerja keuangan, tetapi juga mempertimbangkan masalah lingkungan dan sosial (Fornasari 2020 ). Perusahaan harus fokus pada kepentingan publik masyarakat daripada hanya memaksimalkan laba sebagai tujuan tunggal mereka (Conley dan Williams 2005 ). Persyaratan tanggung jawab sosial perusahaan berarti bahwa perusahaan tidak lagi menganut proposisi absolutis bahwa mencari laba adalah satu-satunya tujuan perusahaan, tetapi memperkenalkan tujuan sosial di samping tujuan mencari laba dan menganggap pencapaian tujuan ini sebagai tanggung jawab perusahaan (Wang 2010 ). Ekspresi yang paling menonjol dalam Hukum Perusahaan tentang tanggung jawab sosial perusahaan adalah tugas manajemen untuk mempertimbangkan kepentingan publik ketika mengoperasikan perusahaan (Roth 1979 ). Pandangan yang populer dan berpengaruh tentang tugas dewan untuk memaksimalkan nilai pemegang saham, berdasarkan perspektif keutamaan pemegang saham, telah didukung oleh hukum kasus (Geczy et al. 2015 ). Di bawah pemisahan kepemilikan dan pengendalian, direktur, sebagai fidusia, berutang tugas fidusia kepada pemegang saham untuk memaksimalkan kepentingan pemegang saham, dan pemegang saham memantau dan mengekang oportunisme direktur. Namun, perkembangan korporasi modern telah mengubah konsep supremasi kepentingan pemegang saham. Pengusaha, legislator, dan investor telah mulai memperhatikan dampak keberadaan perusahaan terhadap pemangku kepentingan dan masyarakat, dan mendorong perusahaan untuk mengambil tanggung jawab sosial, percaya bahwa perusahaan yang bertanggung jawab kepada seluruh masyarakat menikmati reputasi yang baik di antara pelanggannya dan menciptakan nilai jangka panjang bagi pemegang sahamnya. Penerapan CSR dalam kerangka struktur tata kelola perusahaan memiliki pertimbangan hukum dan kebijakan yang kuat serta memerlukan pertimbangan yang seimbang antara kepentingan ekonomi dan dampak sosial perusahaan (Shi 2019 ). Sifat sosial perusahaan menentukan bahwa perusahaan harus menciptakan nilai investasi bagi pemegang saham sekaligus memberi manfaat bagi pemangku kepentingan. Meskipun pemegang saham merupakan penggugat atas aset residual perusahaan, mereka bukanlah satu-satunya pemangku kepentingan perusahaan (Liu 2021 ).

Di pasar modal, apakah suatu perusahaan memenuhi tanggung jawab sosialnya telah menjadi pilihan bagi investor untuk berinvestasi secara bertanggung jawab secara sosial, tetapi selalu ada kekurangan definisi yang jelas tentang tanggung jawab sosial perusahaan (Luo 2007 ). Pada tahun 2005, United Nations Environment Programme Finance Initiative mengumumkan dimasukkannya isu-isu lingkungan, sosial, dan tata kelola dalam kerangka investasi institusional. Investor institusional adalah penanda tangan United Nations Principles for Responsible Investment dan berkomitmen untuk menjadi pemilik aktif yang mempertimbangkan relevansi faktor-faktor ESG bagi investor ketika berinvestasi, dan mayoritas investor institusional memasukkan risiko dan peluang ESG ke dalam keputusan investasi mereka. Pada bulan Agustus 2019, Business Roundtable mengumumkan penerapan pernyataan tentang tujuan perusahaan, yang menjauh dari prinsip panduan keutamaan pemegang saham dan menguraikan standar modern tanggung jawab perusahaan kepada semua pemangku kepentingan, yang menggabungkan konsep lingkungan, sosial, dan tata kelola (Otsuka 2021 ). Standar baru mengharuskan investor untuk menggabungkan tujuan keuangan dengan nilai-nilai sosial dalam keputusan investasi mereka, dengan mempertimbangkan tidak hanya pengembalian finansial tetapi juga faktor-faktor ESG. Investasi ESG melibatkan pertimbangan pencapaian lingkungan, sosial, dan tata kelola perusahaan target sebagai dasar untuk membentuk keputusan investasi. Perusahaan-perusahaan yang memenuhi standar ESG akan menarik perhatian investor. Selain mempertimbangkan tiga faktor ESG, beberapa akademisi telah lebih jauh mengambil Karyawan sebagai faktor dalam pengambilan keputusan investasi, termasuk mencakup Karyawan, Lingkungan, Sosial, dan Tata Kelola (Strine et al. 2021 ). Penyempurnaan kriteria investasi membuat tanggung jawab sosial perusahaan lebih jelas, di mana E (Lingkungan) berarti lingkungan, yang mengharuskan perusahaan untuk memperhatikan perubahan iklim, melestarikan sumber daya untuk melindungi lingkungan, dan menghentikan praktik bisnis yang tidak berkelanjutan.

Perlindungan lingkungan adalah konten utama ESG, khususnya diwujudkan dalam Tanggung Jawab Lingkungan Perusahaan (Corporate Environmental Responsibility/CER). Untuk mengatasi bencana pencemaran lingkungan yang besar, pada tanggal 7 September 1989, Koalisi AS untuk Ekonomi yang Bertanggung Jawab terhadap Lingkungan (US Coalition for Environmentally Responsible Economy/CERES) mengajukan pendekatan baru terhadap tanggung jawab lingkungan perusahaan, yaitu Prinsip Valdez yang didasarkan pada prinsip sukarela. Prinsip Valdez muncul dalam konteks salah satu tumpahan minyak terburuk di dunia, Exxon Valdez, yang menghantam terumbu karang di Prince William Sound, Alaska pada tanggal 24 Maret 1989, menumpahkan 11 juta galon minyak ke dalam air dan menyebabkan kerusakan ekstrem pada lingkungan alam. Tumpahan minyak tersebut merupakan salah satu yang terburuk di dunia, yang menyebabkan kerusakan ekstrem pada lingkungan alam. CERES menganjurkan agar perusahaan secara aktif melindungi lingkungan, tidak hanya mematuhi standar lingkungan minimum yang ditetapkan oleh pemerintah, tetapi juga berpartisipasi dalam kegiatan perlindungan lingkungan dengan sikap positif (Zondorak 1991 ). Perusahaan diharuskan untuk melaporkan kinerja lingkungan mereka secara standar sehingga publik dapat menilai tanggung jawab lingkungan mereka secara objektif (Smith III 1993 ). Perusahaan menyadari bahwa demi kepentingan terbaik jangka panjang mereka untuk bertanggung jawab atas kerusakan lingkungan yang disebabkan oleh konsumsi sumber daya alam yang sembrono, dan perusahaan yang memilih untuk mendukung prinsip-prinsip ini tidak diancam dengan sanksi hukum atau industri (Smith III 1993 ). Dengan perubahan iklim global dan krisis energi yang semakin dalam, perusahaan hijau dan praktik bisnis hijau yang berfokus pada perlindungan lingkungan menjadi lebih umum secara internasional. Bisnis hijau lebih menjanjikan dan menguntungkan. Perusahaan perlu mengambil tindakan segera dalam operasi mereka untuk memenuhi tanggung jawab sosial perusahaan mereka melalui energi hijau, praktik bisnis hijau, dan produk serta layanan hijau untuk memberi mereka keunggulan atas pesaing mereka.

2.3 Teori Stakeholder

Teori kontrak korporat menganggap perusahaan sebagai Nexus kontrak, asosiasi Kontrak Eksplisit dan Implisit (Easterbrook dan Fischel 1989 ). Hubungan timbal balik yang kompleks antara berbagai peserta sukarela di perusahaan secara fleksibel disesuaikan dengan situasi aktual, dan hubungan tersebut bersifat kontraktual. Perusahaan adalah kumpulan kontrak, yang utamanya adalah kontrak antara direktur dan pemegang saham (Oyarzun 2011 ). Hukum perusahaan adalah serangkaian persyaratan default yang dapat digunakan tanpa negosiasi (Bottomley 2019 ). Sebagai persyaratan kontrak standar, karakter hukum perusahaan lebih bersifat arbitrer daripada wajib, dan fungsi aturan tata kelola perusahaan adalah untuk menyediakan serangkaian aturan yang efisien bagi para pihak untuk bernegosiasi setelah fakta, berdasarkan ketidaklengkapan kontrak awal (Zhu dan Shen 2017 ). Teori kontrak korporat memandang korporasi sebagai jaringan kontrak swasta yang berpusat pada pemegang saham di mana kepentingan pemegang saham harus diprioritaskan. Telah menjadi konsensus normatif yang luas bahwa teori hukum perusahaan tradisional menegakkan nilai-nilai perusahaan yang diarahkan untuk mengejar kepentingan pemegang saham dan bahwa manajer perusahaan harus bertindak semata-mata untuk kepentingan ekonomi pemegang saham (Hansmann dan Kraakman 2001 ). Teori kontrak perusahaan menolak campur tangan negara dan ketentuan wajib untuk tanggung jawab sosial perusahaan dan percaya bahwa mengharuskan direktur untuk mempertimbangkan kepentingan non-pemegang saham cenderung menimbulkan dilema “satu pelayan melayani dua tuan”, yang akan menyebabkan direktur bingung dalam pengambilan keputusan mereka.

Teori produksi kelompok perusahaan menganggap perusahaan sebagai tim produksi dengan sistem hierarkis, yang memiliki signifikansi positif dalam promosi tanggung jawab sosial perusahaan dan memberikan dukungan yurisprudensi dasar untuk legitimasi reformasi tanggung jawab sosial perusahaan. Teori ini tidak hanya membuka jalan baru untuk penelitian tanggung jawab sosial perusahaan tetapi juga mengusulkan teori baru hukum perusahaan, yang berpendapat bahwa supremasi pemegang saham adalah proposisi hukum yang salah, bahwa dewan direksi bukan lagi badan yang berusaha untuk memaksimalkan kepentingan pemegang saham, melainkan badan yang menyeimbangkan kebutuhan semua pihak dari anggota tim, dan bahwa direktur adalah fidusia perusahaan, bukan agen pemegang saham (Shi 2019 ). Direktur dapat mempertimbangkan kepentingan pemangku kepentingan selain pemegang saham, memberi mereka kebebasan untuk memilih untuk mengambil tanggung jawab sosial perusahaan.

Teori hukum perusahaan modern menyatakan bahwa perkembangan perusahaan tidak dapat dipisahkan dari masukan dan partisipasi pemangku kepentingan, dan bahwa kepentingan pemegang saham tidak dapat menjadi satu-satunya tujuan yang harus dikejar. Kreditor, karyawan, pelanggan, dan masyarakat tempat perusahaan berada semuanya berkontribusi terhadap perkembangan perusahaan, dan oleh karena itu, operasi perusahaan harus mempertimbangkan kepentingan pemangku kepentingan secara keseluruhan, yang menetapkan teori pemangku kepentingan tentang tanggung jawab sosial perusahaan. Untuk membedakannya dari pemegang saham, mereka yang memiliki kepentingan di perusahaan selain pemegang saham secara kolektif diberi label sebagai Pemangku Kepentingan. Selain tanggung jawab mereka kepada pemegang saham, direktur perusahaan juga memiliki tanggung jawab kepada pemangku kepentingan. Tanggung jawab sosial mencakup banyak bidang, termasuk sumbangan amal umum, kontribusi kepada masyarakat, dampak terhadap lingkungan dan kewajiban kepada karyawan, pemasok, dan konsumen. Tujuan bisnis perusahaan secara bertahap telah digantikan oleh pengejaran “nilai pemegang saham rasional”, di mana kepentingan pemegang saham memandu perilaku manajemen, tetapi kepentingan lain, seperti kebijakan amal dan lingkungan, juga diperhitungkan (Grundmann 2018 ).

Direktur memiliki kewajiban fidusia kepada perusahaan untuk memaksimalkan kepentingan pemegang saham. Kewajiban direktur kepada pemangku kepentingan sulit dijelaskan melalui teori keagenan. Contoh yang paling umum adalah mengizinkan perusahaan untuk memberikan sumbangan amal, yang juga menyimpang dari prinsip memaksimalkan kepentingan pemegang saham, dan sumbangan amal secara umum justru mengurangi daripada memaksimalkan kepentingan pemegang saham. Tidak mengejar pemaksimalan kepentingan pemegang saham dan secara eksplisit mengizinkan pengorbanan laba memerlukan penyimpangan dari pandangan yang berpusat pada pemegang saham. American Law Institute (ALI), dalam Principles of Corporate Governance: An Analysis and Recommendations § 2.01(b)(3), mengizinkan perusahaan untuk menggunakan sumber daya yang wajar untuk kesejahteraan publik, tujuan kemanusiaan, pendidikan, dan amal, bahkan jika laba perusahaan dan pengembalian pemegang saham tidak akan mendapatkan manfaat sebagai hasilnya. Akuntabilitas kepada pemangku kepentingan telah menyebabkan dewan direksi perusahaan untuk mempertimbangkan kemungkinan peningkatan regulasi lingkungan oleh pemerintah dan untuk menyadari meningkatnya risiko biaya tinggi bagi perusahaan jika mengabaikan isu lingkungan dalam operasinya.

2.4 Teori Keseimbangan Kepentingan

Kepentingan tidak dapat dilindungi semuanya, atau dilindungi sepenuhnya; banyak kepentingan saling terkait, dan ada konflik (Pound 2007 ). Tata kelola perusahaan melibatkan banyak subjek dan mengejar banyak nilai. Investasi pemegang saham dalam modal perusahaan, hak untuk menikmati aset perusahaan dan pendapatan dari klaim residual, pengembangan perusahaan memiliki kekuatan pengambilan keputusan yang signifikan, adalah arti ekonomi dari pemilik perusahaan (Bainbridge 2021 ). Pemilik perusahaan dalam arti ekonomi tidak mencegah perusahaan untuk memperoleh status subjek independen dalam hukum (Feng 2021 ). Direktur mengoperasikan perusahaan sebagai fidusia, yang memiliki kewajiban fidusia kepada perusahaan dan pemegang sahamnya dan bertanggung jawab atas kepentingan jangka pendek atau jangka panjang para pemegang saham. Karyawan bekerja untuk perusahaan dan menciptakan kekayaan bagi perusahaan. Pelanggan dan konsumen adalah pembeli produk dan layanan, dan kualitas suatu produk atau layanan terkait erat dengan kepentingan pelanggan dan konsumen. Perlindungan lingkungan dalam operasi perusahaan terkait erat dengan kepentingan penduduk masyarakat tempat perusahaan beroperasi. Karena sulit untuk memisahkan kepentingan operasi perusahaan untuk berbagai peserta internal dan eksternal, pasti ada konflik dalam perlindungan kepentingan. Ada banyak nilai, dan kepentingan publik untuk menghemat sumber daya dan melindungi lingkungan mungkin bertentangan dengan kepentingan lain. Melindungi sumber daya alam untuk generasi mendatang lebih unggul daripada keinginan individu atau kelompok untuk menjadi kaya dengan mengeksploitasi sumber daya ini, terutama ketika perlindungan keseimbangan ekologi yang tepat menentukan kelangsungan hidup manusia (Bodenheimer 1999 ). Tata kelola perusahaan adalah mekanisme untuk koordinasi kepentingan, dengan tugas utama adalah menyelaraskan kepentingan di dalam perusahaan dan antara perusahaan dan pemangku kepentingan eksternal (Ye 2021 ). Diperdebatkan bahwa memaksimalkan keuntungan bagi pemegang saham adalah tujuan utama dan perlindungan pemangku kepentingan adalah tujuan sekunder. Ketika tujuan utama dan sekunder berbenturan, para direktur harus mematuhi tujuan utama dan melepaskan tujuan sekunder (Zhang 2003 ). Pandangan bahwa tanggung jawab sosial eksternal perusahaan (tanggung jawab lingkungan terhadap masyarakat) lebih diutamakan daripada tanggung jawab sosial internal (tanggung jawab sosial terhadap karyawan) mencerminkan diversifikasi nilai-nilai dalam konflik kepentingan (Jiang 2009 ). Namun, pengejaran hak harus dipandu oleh kepentingan publik, menghormati kepentingan publik, menekankan rekonsiliasi kepentingan pribadi dan publik, dan berharap untuk lebih mengutamakan kepentingan pribadi demi kepentingan publik (Liang 2021).). Berbagai nilai yang saling bertentangan perlu diselaraskan dan diseimbangkan, dan keseimbangan ini memiliki tiga tujuan: pemegang saham, pemangku kepentingan, dan kepentingan publik. Dewan direksi diharuskan mempertimbangkan pemangku kepentingan, tetapi tidak ada bobot yang ditetapkan untuk ketiga tujuan yang disebutkan di atas. Para direktur bebas untuk menyeimbangkan bobot masing-masing dari ketiga tujuan tersebut sebagaimana yang mereka anggap tepat (Quandt 2021 ). Untuk mengatasi pemanasan global, di bawah target puncak karbon dan netralitas karbon, ketika menjalankan kekuasaan diskresioner mereka, para direktur harus memprioritaskan kepentingan publik dari konservasi sumber daya dan perlindungan lingkungan dan menyeimbangkan kepentingan subjek lain atas dasar ini untuk mengatasi konflik kepentingan antara berbagai subjek.

3 Tantangan Konsep Pembangunan Berkelanjutan terhadap Tata Kelola Perusahaan Tradisional

Ada konflik tertentu antara konsep pembangunan berkelanjutan dan teori tata kelola perusahaan tradisional, yang terutama terwujud dalam aspek-aspek berikut.

3.1 Ideologi Keutamaan Pemegang Saham yang Mengakar

Prinsip keutamaan pemegang saham menegaskan bahwa para pengambil keputusan korporasi berkewajiban untuk mengutamakan kepentingan pemegang saham, yang telah menjadi prinsip dasar hukum korporasi (Matheson dan Olson 1992 ), di mana tujuan perusahaan secara tradisional dipandang sebagai menghasilkan laba bagi para pemegang sahamnya. Untuk waktu yang lama, prinsip ini telah memandu pengadilan AS dalam menentukan apakah manajemen perusahaan harus mengoperasikan perusahaan semata-mata untuk kepentingan pemegang saham atau juga mempertimbangkan kepentingan pemangku kepentingan lainnya (Oyarzun 2011 ). Asal usul keutamaan pemegang saham dapat ditelusuri kembali ke “Debat Harvard” yang terkenal (Fisch 2006 ). Tugas direktur untuk memaksimalkan kepentingan pemegang saham pernah didukung oleh hukum kasus Amerika, sebagaimana dicontohkan oleh keputusan Mahkamah Agung Michigan tahun 1919 di Dodge v. Ford Motor Co. , yang menyatakan bahwa tujuan korporasi adalah untuk menghasilkan laba bagi para pemegang sahamnya. Pembentukan dan pengoperasian perusahaan komersial terutama dimaksudkan untuk memberi manfaat bagi pemegang saham, dengan kewenangan dewan direksi yang melayani tujuan ini. Kebijaksanaan para direktur harus digunakan dalam memilih cara untuk mencapai tujuan tersebut tanpa mengubah tujuan itu sendiri, mengurangi laba, atau menggunakan laba untuk tujuan lain selain distribusi pemegang saham. Dodge v. Ford Motor Co. telah dianggap sebagai kasus klasik yang menegaskan keutamaan pemegang saham (Allegaert 2020 ).

Teori kontrarianisme menyatakan bahwa direktur dan pemegang saham membuat perjanjian di mana direktur diharapkan untuk memaksimalkan kepentingan pemegang saham. Meskipun norma keutamaan pemegang saham tidak tertanam dalam standar hukum masa lalu atau sekarang atau dalam praktik perusahaan, hal itu terus mendominasi (Testy 2002 ). Para pendukung bersikeras bahwa korporasi beroperasi untuk menghasilkan dan memberikan layanan secara efisien dan memaksimalkan pengembalian pemegang saham dan bahwa bentuk korporasi tidak boleh memungkinkannya untuk “menginternalisasi tanggung jawab sosial” sementara tanggung jawab sosial harus diserahkan kepada sistem politik (Hall 1997 ). Tujuan utama korporasi adalah untuk menghasilkan laba, menyerahkan eksternalitas untuk ditangani oleh individu dan pemerintah. Jika perusahaan menginternalisasi eksternalitasnya, harga sahamnya dapat turun, yang tidak dapat diterima oleh pemegang saham jangka pendek, karena harga saham yang turun membuat sulit untuk menjual saham dengan harga tinggi. Akibatnya, pemegang saham ini dapat menekan dewan untuk mengeksternalisasi dampak lingkungan perusahaan lagi untuk menaikkan harga saham (Grant 2015 ). Supremasi pemegang saham, yang merupakan inti dari tata kelola perusahaan tradisional yang memadukan hukum dan ekonomi, menimbulkan hambatan besar bagi pembangunan perusahaan yang berkelanjutan dan juga menghambat pembentukan tugas lingkungan direktur dalam tata kelola perusahaan. Upaya memaksimalkan keuntungan pemegang saham menghambat perusahaan untuk mematuhi peraturan lingkungan pemerintah, yang menyebabkan para pengambil keputusan perusahaan hanya berfokus pada konsekuensi ekonomi daripada manfaat lingkungan dan sosial.

3.2 Kurangnya Pengendalian Oportunisme

Paradigma principal-agent antara dewan direksi dan pemegang saham merupakan inti dari teori hukum korporasi (Chiu 2012 ). Karena keterbatasan rasionalitas manusia, terdapat asimetri informasi antara principal (pemegang saham) dan agen (direktur), dengan direktur, sebagai agen, memiliki lebih banyak informasi tentang operasi perusahaan daripada pemegang saham. Asimetri informasi ini menciptakan kondisi yang mendukung oportunisme oleh agen. Adam Smith pernah menunjukkan dalam The Wealth of Nations , “sementara dewan direksi tunduk pada kendali rapat umum pemegang saham, pemegang saham sering kali memiliki sedikit pengetahuan tentang urusan perusahaan, … sulit untuk mengharapkan bahwa direktur perusahaan saham gabungan akan mengawasi penggunaan uang dengan hati-hati seperti mitra kemitraan swasta.” (Smith 1974 ) Asumsi “manusia ekonomi” menunjukkan bahwa direktur juga merupakan makhluk rasional dalam ekonomi pasar dan dapat berupaya untuk memaksimalkan kepentingan mereka (Luo et al. 2008 ). Ketika mengelola sebuah perusahaan, para direktur mungkin dimotivasi oleh kepentingan pribadi, yang dapat menyebabkan tindakan yang tidak konsisten dengan kepentingan jangka panjang pembangunan berkelanjutan perusahaan. Bahkan dalam konteks hukum perusahaan Tiongkok, di mana identitas pemegang saham dan direktur sering tumpang tindih dalam perusahaan terbatas, masalah keagenan tetap ada antara pemegang saham mayoritas dan minoritas. Pasar sekuritas terpadu mendorong para direktur, sebagai fidusia perusahaan, untuk memaksimalkan kepentingan perusahaan untuk meningkatkan harga saham, dengan demikian meningkatkan kompensasi mereka. Dengan munculnya “aktivisme pemegang saham” di antara investor institusional, yang semakin terlibat dalam tata kelola perusahaan, para investor ini dapat memberikan tekanan pasar pada pemegang saham mayoritas atau direktur. Akibatnya, para direktur dapat memprioritaskan kenaikan harga saham jangka pendek untuk mengamankan posisi mereka, dengan mengorbankan pembangunan berkelanjutan dan mengabaikan tanggung jawab lingkungan, yang selanjutnya mendorong perilaku oportunistik.

3.3 Dilema Etika “Melayani Dua Tuan”

Mewajibkan direktur untuk bertanggung jawab tidak hanya kepada pemegang saham tetapi juga kepada pemangku kepentingan non-pemegang saham lainnya dan lingkungan mengarah pada diversifikasi kelompok yang mereka layani. Kepentingan dan preferensi dari berbagai peserta perusahaan sering kali saling bertentangan, tidak hanya antara pemegang saham dan non-pemegang saham tetapi juga di antara berbagai pemangku kepentingan, dan bahkan antara direktur dan pemegang saham atau non-pemegang saham (Shi 2019 ). Ketika direktur diizinkan untuk melayani banyak pemangku kepentingan, mereka menghadapi tantangan pengambilan keputusan, dan manfaat apa pun bagi diri mereka sendiri dapat menyebabkan konflik kepentingan dan pelanggaran tugas fidusia. Seorang direktur yang bertindak demi kepentingan pemegang saham dapat dilindungi oleh aturan penilaian bisnis, tetapi mempertimbangkan kepentingan pemangku kepentingan lain dan lingkungan dapat merugikan kepentingan pemegang saham dalam jangka pendek, yang berisiko terpapar tuntutan hukum derivatif oleh pemegang saham. Untuk memaksimalkan nilai perusahaan dalam jangka panjang, direktur harus mempertimbangkan dan, sampai batas tertentu, menyeimbangkan kepentingan semua pemangku kepentingan. Kewajiban ganda kepada pemegang saham dan pemangku kepentingan sering kali menempatkan direktur dalam dilema pengambilan keputusan (Allegaert 2020 ). Akibatnya, upaya untuk memaksimalkan nilai pemegang saham tidak serta-merta menghasilkan maksimalisasi nilai perusahaan dalam jangka panjang dan malah bisa gagal dalam memaksimalkan kepentingan pemegang saham.

4 Perubahan Paradigma dalam Tata Kelola Perusahaan: Menuju Tata Kelola Hijau

4.1 Menetapkan Target Hijau dan Rendah Karbon

Korporasi telah menjadi kekuatan vital dalam mempromosikan pembangunan ekonomi nasional, meningkatkan kesejahteraan sosial, dan menstabilkan sistem politik dan demokrasi nasional (Ye 2021 ). Model tata kelola perusahaan terbaik dengan tepat mempertimbangkan tujuan yang disukai oleh pemegang saham, tetapi tidak mengorbankan kepentingan pemangku kepentingan lain, seluruh perusahaan, atau seluruh masyarakat (Greenfield 2019 ). Direksi seharusnya tidak hanya mempertimbangkan kepentingan pemegang saham ketika membuat keputusan bisnis; jika satu-satunya fokus adalah pada memaksimalkan kepentingan pemegang saham, direksi akan memiliki lebih sedikit kekuatan diskresioner, pemegang saham akan merasa lebih mudah untuk memantau direksi, kelalaian direksi dan self-dealing akan lebih sulit terjadi, dan biaya keagenan akan lebih rendah. Namun, dalam praktiknya, direksi memiliki diskresi yang signifikan dalam keputusan bisnis, dan tingkat diskresi tertentu memastikan bahwa perusahaan dapat secara efisien memusatkan pengambilan keputusan dan meningkatkan efisiensi operasionalnya. Secara teoritis, pemegang saham dapat menuntut agar direktur mengejar kepentingan terbaik jangka panjang perusahaan, asalkan keputusan bisnis direktur selaras dengan kepentingan maksimum jangka panjang perusahaan dan kepentingan jangka panjang pemegang saham, yang mengharuskan pengintegrasian pembangunan berkelanjutan dan operasi bisnis yang bertanggung jawab secara sosial sebagai tujuan tata kelola perusahaan. Pergeseran ini tidak memerlukan pengabaian sepenuhnya terhadap norma-norma pemaksimalan kekayaan, tetapi menunjukkan pergeseran paradigma dalam tata kelola perusahaan menuju keseimbangan kepentingan pemegang saham dengan keberlanjutan jangka panjang dan prinsip-prinsip tata kelola yang bertanggung jawab secara sosial.

Tanggung jawab lingkungan sering kali datang dengan biaya tinggi; sementara beberapa inisiatif lingkungan dapat menghasilkan keuntungan yang bermanfaat, mereka sering kali tidak langsung atau mudah diukur. Mencapai netralitas karbon, misalnya, akan membutuhkan investasi yang signifikan, mengurangi dana yang tersedia untuk peluang lain atau upah karyawan, dan keuntungan (manfaat dari mitigasi perubahan iklim) tidak mungkin terwujud dengan cepat (Grant 2015 ). Namun demikian, tata kelola perusahaan yang mengejar pembangunan berkelanjutan harus ditegaskan, terlepas dari apakah itu memaksimalkan keuntungan pemegang saham. Ketika sebuah perusahaan mematuhi persyaratan peraturan dan juga melampaui kepatuhan, secara sukarela berkomitmen pada tanggung jawab lingkungan dan sosial, ada manfaat yang jelas bagi perusahaan dan masyarakat (Babcock 2010 ). Dari perspektif keberlanjutan, keputusan bisnis yang merupakan kepentingan jangka panjang terbaik perusahaan juga kondusif untuk mewujudkan kepentingan jangka panjang pemegang saham. Sebelum krisis subprime mortgage di Amerika Serikat, gerakan CSR telah berkembang lebih jauh menjadi strategi investasi yang hanya berfokus pada perusahaan yang memenuhi standar tanggung jawab sosial (Markham 2018 ). Menganalisis hukum perundang-undangan Delaware dan Undang-Undang Model Business Corporation, tidak ada persyaratan bahwa dewan direksi dan manajemen perusahaan memaksimalkan kepentingan pemegang saham (Stout 2008 ). Membiarkan penyimpangan dari pemaksimalan kekayaan pemegang saham secara efektif melemahkan penekanan hukum perusahaan pada pemaksimalan laba. Berdasarkan konsep ini, tujuan manajemen bisnis yang diakui adalah mengejar pemaksimalan laba jangka panjang, bukan jangka pendek, yang secara hukum memungkinkan pertimbangan faktor sosial dalam perhitungan laba secara keseluruhan (Hamilton 1999 ).

Meskipun tata kelola hijau mungkin tidak menghasilkan laba jangka pendek bagi perusahaan dan pemegang saham, tata kelola hijau membantu meningkatkan nilai jangka panjang perusahaan. Penelitian empiris menunjukkan bahwa perusahaan tercatat dengan indeks tata kelola hijau yang tinggi tidak melihat peningkatan jangka pendek dalam profitabilitas tetapi mencapai potensi pertumbuhan yang lebih tinggi dan nilai jangka panjang. Oleh karena itu, dalam jangka panjang, tata kelola hijau membawa nilai pasar yang lebih tinggi bagi perusahaan tercatat (Li et al. 2019 ). Kinerja lingkungan yang baik merupakan indikator perusahaan yang sangat baik, terutama bagi mereka yang peduli dengan reputasi mereka, karena mengadopsi dan menerapkan inisiatif perlindungan lingkungan dan tanggung jawab sosial perusahaan dapat menghasilkan keuntungan yang signifikan. Pada saat yang sama, peningkatan “modal reputasi” perusahaan dapat membantu mengurangi risiko yang merugikan dan mengurangi dampak risiko pada penjualan, harga saham, dan investasi. Mematuhi pembangunan berkelanjutan jangka panjang dapat memaksimalkan kepentingan pemegang saham dan pemangku kepentingan.

4.2 Penghijauan Tata Kelola Perusahaan

Kemajuan dalam pemikiran dan sains melibatkan penggantian paradigma lama dengan yang baru (Huntington 2013 ). Dalam konteks dorongan kuat Tiongkok untuk ekonomi rendah karbon, aturan tata kelola perusahaan tradisional dalam mengejar manfaat ekonomi harus beradaptasi dengan kebutuhan zaman dengan menggabungkan konsep tata kelola hijau dan memperluas cakupan aturan tata kelola perusahaan. Tata kelola hijau harus menjadi kerangka analitis teoritis baru untuk tata kelola perusahaan, dengan pengawasan pemegang saham dan dewan serta pengambilan keputusan mengenai aktivitas perusahaan yang mematuhi prinsip-prinsip pembangunan berkelanjutan dan mempertimbangkan pembangunan hijau dan rendah karbon sebagai faktor kunci. Tata kelola hijau memberikan dukungan teoritis untuk konsep-konsep seperti produksi hijau, manajemen hijau, dan keuangan hijau, menggeser titik awal teoritis dari kelangkaan sumber daya ke daya dukung lingkungan (Li et al. 2017 ). Pengenalan tata kelola hijau menandai pergeseran filosofi tata kelola dari “efisiensi pertama, dengan mempertimbangkan keadilan” menjadi “menyeimbangkan keadilan dan efisiensi.” Dalam ranah tata kelola perusahaan, alam tidak lagi hanya pembawa “tetap”, tetapi harus dianggap sebagai pemangku kepentingan yang setara di samping pemegang saham dan lainnya. Konsep tata kelola hijau telah menyegarkan kembali pengembangan disiplin tata kelola perusahaan (Li et al. 2019 ), yang berfungsi sebagai pedoman baru bagi tata kelola perusahaan dan telah menjadi kode tata kelola yang memandu perilaku para direktur.

Seiring dengan meningkatnya dampak emisi karbon terhadap lingkungan dan meningkatnya upaya untuk mengekang emisi karbon, perubahan iklim akan menjadi pertimbangan yang diperlukan bagi para investor (Monks dan Minow 2017 ). Untuk mencapai tujuan “puncak karbon dan netralitas karbon”, perusahaan yang mematuhi prinsip-prinsip tata kelola hijau akan memperoleh reputasi yang baik, membantu menurunkan biaya pembiayaan dan menarik investor hijau di pasar modal. Di bawah bimbingan prinsip-prinsip hijau, semakin banyak investor menyadari bahwa, selain mempertimbangkan pengembalian finansial tradisional, faktor lingkungan, sosial, dan tata kelola (ESG) juga harus dimasukkan ke dalam evaluasi dan keputusan investasi untuk mempraktikkan investasi yang bertanggung jawab secara sosial dan mempromosikan pembangunan berkelanjutan bagi bisnis dan masyarakat (ICBC 2017 ). Karena faktor lingkungan menjadi kriteria penting bagi investor, mereka dapat memotivasi direktur dan eksekutif perusahaan untuk memperhatikan perlindungan lingkungan dan tanggung jawab sosial dalam tata kelola perusahaan dan mematuhi prinsip-prinsip tata kelola perusahaan hijau.

5 Kewajiban Peduli Lingkungan Bagi Direksi: Wujud Nyata Kewajiban Peduli Lingkungan

5.1 Perluasan Kewajiban Fidusia Direksi

Hukum perusahaan modern menyatakan bahwa direktur dan eksekutif memiliki tugas fidusia, yang mengharuskan direktur, sebagai wali amanat, untuk bertindak dengan integritas demi kepentingan penerima manfaat (Easterbrook dan Fischel 2005 ). Kepentingan penerima manfaat harus dipahami sebagai “Kepentingan Terbaik”, bukan “Kepentingan Tunggal” (Schanzenbach dan Sitkoff 2020 ). Hukum perusahaan, yang menolak prinsip kepentingan tunggal dari hukum perwalian, telah mencatat bahwa beberapa konflik dapat menguntungkan korporasi, sehingga mengadopsi regulasi alih-alih larangan. Prinsip tata kelola perusahaan ALI menghindari istilah “kewajiban loyalitas” bagi direktur dan menggantinya dengan tugas transaksi yang adil. Dalam kasus konflik kepentingan antara korporasi dan pemangku kepentingan, realisasi kepentingan perusahaan sering kali melibatkan promosi, daripada melarang transaksi yang saling menguntungkan (Langbein 2005 ). Transaksi self-dealing tertentu mungkin tidak hanya normal tetapi juga hampir tidak dapat dihindari, dan jika menguntungkan korporasi, self-dealing yang tidak melecehkan mungkin diizinkan. Berdasarkan aturan kepentingan terbaik, konflik kepentingan harus dinilai berdasarkan keselarasannya dengan kepentingan terbaik penerima manfaat melalui regulasi, bukan larangan (Schanzenbach dan Sitkoff 2020 ). Kepentingan terbaik pemegang saham harus diartikan sebagai memaksimalkan kesejahteraan pemegang saham, bukan nilai pemegang saham. Kesejahteraan pemegang saham, yang didefinisikan sebagai kepentingan pemegang saham dan pemangku kepentingan lainnya, secara efektif menginternalisasi eksternalitas, daripada mengikuti model tradisional memaksimalkan nilai pemegang saham berdasarkan kapitalisasi pasar (Otsuka 2021 ).

Bahkan di bawah teori hukum perusahaan tradisional, ketika tugas fidusia direktur mengharuskan pengejaran maksimalisasi nilai pemegang saham tanpa melindungi pemangku kepentingan tertentu, tugas fidusia utama direktur adalah kepada perusahaan dan bukan kepada pemegang saham individu, dan mengadvokasi keutamaan pemegang saham dalam hukum perusahaan tidak menyiratkan bahwa pemangku kepentingan perusahaan tidak dilindungi (Hansmann dan Kraakman 2001 ). Kepentingan terbaik perusahaan mencakup anggota saat ini dan masa depan dan mengharuskan penyeimbangan kepentingan jangka panjang perusahaan dengan kepentingan jangka pendek anggota saat ini (Gower 1954 ). Penting untuk dicatat bahwa terlalu menekankan penciptaan kekayaan sebagai tujuan perusahaan dapat menyebabkan kerugian dalam kesejahteraan masyarakat dan ekologi; tata kelola perusahaan yang sukses tercermin tidak hanya dalam kinerja keuangan perusahaan tetapi juga dalam upaya perlindungan lingkungannya. Organisasi dan operasi perusahaan harus melayani kepentingan masyarakat secara keseluruhan, dan tanggung jawab sosial perusahaan dan gerakan perlindungan lingkungan telah menimbulkan tantangan baru bagi para direktur, yang mengharuskan mereka untuk memikirkan kembali misi baru mereka di bawah bimbingan prinsip-prinsip pembangunan berkelanjutan. Seiring meningkatnya tekanan terhadap tanggung jawab sosial dan lingkungan, cakupan tugas direktur harus ditafsirkan secara luas. Untuk menghadapi tantangan baru ini, paradigma baru tugas direktur perlu dieksplorasi dan dikembangkan, dengan inisiatif dari lembaga internasional yang mendorong, mempromosikan, dan membimbing perusahaan menuju konsep baru tanggung jawab direktur (Clarke 2016 ).

Dalam praktik investasi, direktur lalai dalam tugas fidusia mereka ketika mereka gagal mempertimbangkan pendorong nilai jangka panjang, termasuk masalah lingkungan, sosial, dan tata kelola (ESG) (Clarke 2016 ). Pada bulan Agustus 2019, 181 CEO perusahaan, anggota Business Roundtable, mengeluarkan pernyataan yang berkomitmen pada tata kelola perusahaan yang mempertimbangkan faktor-faktor ESG, sebuah penyimpangan yang nyata dari pandangan lama tentang keutamaan pemegang saham (Saad dan Strauss 2020 ). Melihat dimensi historis, tugas fidusia direktur tidak statis tetapi telah berevolusi dengan perubahan masyarakat. Bahkan jika seorang direktur tidak memiliki masalah integritas, kelambanan pasif dan tidak bertanggung jawab mengenai perlindungan lingkungan tidak akan lagi memiliki “tempat berlindung yang aman” dan tidak akan dilindungi oleh aturan penilaian bisnis. Kegagalan untuk secara aktif mempertimbangkan dampak lingkungan dapat menjadi pelanggaran tugas untuk bertindak dengan itikad baik demi kepentingan terbaik perusahaan; Jika perusahaan mengalami kerugian yang signifikan sebagai akibatnya, direktur yang gagal secara proaktif mengatasi risiko dan peluang bisnis yang timbul dari dampak lingkungan dapat dianggap bertanggung jawab berdasarkan hukum perusahaan. Oleh karena itu, ruang lingkup tugas direktur harus diperluas untuk memungkinkan direktur mengelola perusahaan dengan mempertimbangkan kepentingan publik (Quandt 2021 ).

5.2 Implementasi Konkret Kewajiban Direksi: Kewajiban Peduli Lingkungan

5.2.1 Prinsip Valdez dan Kewajiban Peduli Lingkungan

Bahasa Indonesia: Untuk mengatasi bencana pencemaran lingkungan yang besar, pada tanggal 7 September 1989, Koalisi untuk Ekonomi yang Bertanggung Jawab terhadap Lingkungan (CERES) mengusulkan pendekatan baru terhadap tanggung jawab lingkungan perusahaan, yaitu Prinsip Valdez, secara sukarela. CERES menganjurkan agar bisnis mengambil peran aktif dalam melindungi lingkungan, tidak hanya mematuhi standar lingkungan minimum yang ditetapkan oleh pemerintah, tetapi juga berpartisipasi secara proaktif dalam kegiatan perlindungan lingkungan (Zondorak 1991 ). Perusahaan harus menstandardisasi pelaporan kinerja lingkungan untuk memungkinkan publik menilai tanggung jawab lingkungan mereka secara objektif (Smith III 1993 ). Perusahaan mengakui bahwa memikul tanggung jawab atas kerusakan lingkungan yang disebabkan oleh konsumsi sumber daya alam yang sembrono sejalan dengan kepentingan terbaik jangka panjang mereka, dan perusahaan yang mendukung prinsip-prinsip ini tidak terancam oleh sanksi hukum atau industri (Smith III 1993 ). Ketika perubahan iklim global meningkat dan krisis energi semakin dalam, praktik bisnis yang bertanggung jawab terhadap lingkungan menjadi semakin meluas secara internasional; Oleh karena itu, perusahaan hijau lebih menjanjikan dan menguntungkan, meningkatkan kesejahteraan semua pemegang saham dan pemangku kepentingan secara adil, dan mencari kepentingan terbaik para pemangku kepentingan adalah kode etik para direktur (Liu 2021 ). “Prinsip Valdez mendorong perusahaan untuk melampaui persyaratan hukum dan mengambil langkah-langkah proaktif untuk melindungi lingkungan, tetapi prinsip-prinsip tersebut tidak memaksakan kewajiban lingkungan kepada direktur sebagai tugas hukum. Prinsip-prinsip tersebut hanyalah komitmen sukarela. Pembentukan Tugas Direktur untuk Merawat Lingkungan mengharuskan penambahan ketentuan dalam anggaran dasar perusahaan yang memungkinkan direktur untuk menggunakan kebijaksanaan untuk menginternalisasi eksternalitas lingkungan, dengan menggabungkan perlindungan lingkungan dengan tujuan bisnis. Ketentuan mengenai kewajiban lingkungan direktur harus jelas dan spesifik untuk mencegah inefisiensi dalam pengambilan keputusan atau penyalahgunaan kebijaksanaan untuk keuntungan pribadi. Untuk menghindari direktur kewalahan oleh berbagai kewajiban, disarankan untuk memprioritaskan perlindungan lingkungan daripada kewajiban kepada pemegang saham sambil menghubungkan kinerja mereka dengan kepentingan jangka panjang pemegang saham, yang memungkinkan direktur untuk fokus pada satu prioritas (Grant 2015 ). Namun, hal ini dapat menyebabkan inefisiensi ekonomi, dan karena perusahaan merupakan simpul kontrak swasta, reformasi semacam itu akan melanggar hak milik pemegang saham dan mengambil alih tanggung jawab yang seharusnya menjadi tanggung jawab pemerintah.

5.2.2 Penguatan Kewajiban Direksi dalam Peduli Lingkungan Melalui Investasi ESG

Pada tahun 2005, United Nations Environment Programme Finance Initiative (UNEP-FI) mengumumkan integrasi isu Lingkungan, Sosial, dan Tata Kelola (ESG) ke dalam kerangka investasi institusional. Investor institusional, sebagai penanda tangan Prinsip-prinsip PBB untuk Investasi Bertanggung Jawab (PRI), berkomitmen untuk menjadi pemilik aktif dengan mempertimbangkan relevansi faktor-faktor ESG bagi investor saat berinvestasi, dan sebagian besar investor institusional telah memasukkan risiko dan peluang ESG ke dalam keputusan investasi mereka. Pada bulan Agustus 2019, Business Roundtable mengumumkan pernyataan tentang tujuan korporasi, melepaskan diri dari prinsip keutamaan pemegang saham yang telah lama dipegang dan menguraikan standar tanggung jawab perusahaan modern yang menggabungkan konsep-konsep ESG (Otsuka 2021 ). Standar baru mengharuskan investor untuk menggabungkan tujuan keuangan dengan nilai-nilai sosial dalam keputusan investasi mereka, dengan mempertimbangkan tidak hanya keuntungan finansial tetapi juga faktor-faktor ESG. Investasi ESG perlu mempertimbangkan kinerja perusahaan target dalam pencapaian lingkungan, sosial, dan tata kelola sebagai dasar untuk membentuk keputusan investasi, dan perusahaan-perusahaan yang memenuhi standar lingkungan, sosial, dan tata kelola akan menarik perhatian yang signifikan dari investor. Selain mempertimbangkan tiga faktor ESG dalam pengambilan keputusan investasi, beberapa akademisi juga memasukkan karyawan sebagai salah satu faktor dalam pengambilan keputusan investasi, yaitu mencakup Employees, Environmental, Social, and Governance (EESG) (Strine et al. 2021 ). Penyempurnaan standar investasi memperjelas tanggung jawab sosial perusahaan, dengan “E” (Environmental) yang mewakili lingkungan, yang mengharuskan perusahaan untuk fokus pada perubahan iklim, konservasi sumber daya, perlindungan lingkungan, dan penghentian praktik bisnis yang tidak berkelanjutan.

5.2.3 Penerapan Kewajiban Direksi dalam Pemeliharaan Lingkungan dan Aturan Pertimbangan Bisnis

“Semua kemuliaan hidup terletak pada rasa hormat terhadap tugas, dan semua rasa malu hidup terletak pada pengabaian tugas.” (Cicero 1999 ). Tugas kepedulian lingkungan direktur pada hakikatnya merupakan perwujudan nyata dari tugas ketekunan direktur. Sementara direktur bertanggung jawab untuk memaksimalkan keuntungan, ada pula korelasi antara memaksimalkan kepentingan perusahaan dan bertindak dengan cara yang bertanggung jawab terhadap lingkungan dan sosial. Daripada sekadar bertindak dengan cara yang bertanggung jawab terhadap lingkungan dan sosial, perusahaan juga harus memasukkan perlindungan lingkungan dan tanggung jawab sosial ke dalam anggaran dasar atau aturan pengambilan keputusan mereka. Pada tahun 2007, Negara Bagian Oregon mengubah undang-undang perusahaannya, mengambil langkah pertama menuju perubahan anggaran dasar internal perusahaan atau kerangka kerja pengambilan keputusan untuk mempertimbangkan kelompok kepentingan non-pemegang saham (Jones 2009 ), yaitu anggaran dasar perusahaan dapat memberikan ketentuan yang memberi wewenang atau mengarahkan perusahaan untuk menjalankan bisnisnya dengan cara yang bertanggung jawab secara lingkungan dan sosial, yang mengharuskan para pengambil keputusan untuk mempertimbangkan kepentingan pemegang saham dan semua kelompok kepentingan lainnya (Ebersole 2012 ). Tujuan reformasi hukum Oregon adalah untuk membantu para pengambil keputusan perusahaan mempertimbangkan kepentingan non-pemegang saham dan menggabungkan prinsip-prinsip ALI ke dalam hukum Oregon, yang dirancang untuk melindungi keputusan perusahaan yang dianggap bertanggung jawab secara lingkungan dan sosial (Jones 2009 ). Alasan dasarnya dapat dikaitkan dengan dugaan kelemahan dalam definisi yurisprudensi Oregon tentang aturan penilaian bisnis, yang melindungi para pengambil keputusan yang menyimpang dari keutamaan pemegang saham, dengan demikian mengakomodasi pengambilan keputusan yang bertanggung jawab secara lingkungan dan sosial, memberikan manajemen diskresi yang hampir tidak terbatas (Greenfield 2008)). Perusahaan, yang beroperasi dengan cara yang bertanggung jawab terhadap lingkungan dan sosial, memberi wewenang kepada direktur dan pembuat keputusan lainnya untuk bertindak dengan cara yang bertanggung jawab terhadap lingkungan dan sosial, dan memungkinkan mereka untuk beroperasi tanpa hanya berfokus pada keuntungan pemegang saham, bahkan dengan mengorbankan keuntungan pemegang saham untuk menguntungkan pemangku kepentingan lainnya. Anggaran dasar perusahaan mencakup komitmen terhadap keberlanjutan, yang menetapkan bahwa tugas direktur adalah menghasilkan uang bagi pemegang saham, tetapi tidak dengan mengorbankan lingkungan, kesehatan dan keselamatan publik, martabat karyawan, dan kesejahteraan masyarakat tempat perusahaan beroperasi. Perubahan ini, di mana perusahaan beroperasi dengan cara yang bertanggung jawab terhadap lingkungan dan sosial, menimbulkan masalah tata kelola perusahaan baru, yaitu pertanyaan tentang siapa yang memiliki kedudukan untuk menuntut dan bagaimana memutuskan tindakan hukum ketika direktur atau wali amanat gagal memenuhi kewajiban ini. Sejarah hukum perusahaan menyatakan bahwa hanya pemegang saham yang dapat memulai gugatan derivatif; tidak ada hak serupa yang diberikan kepada pemangku kepentingan non-pemegang saham. Para direktur harus dilindungi oleh aturan penilaian bisnis dari tuntutan hukum turunan oleh pemegang saham ketika membuat keputusan tentang cara menyeimbangkan kepentingan pemegang saham dan pemangku kepentingan, mencapai pembangunan berkelanjutan, dan memenuhi tanggung jawab sosial. Namun, perubahan ini telah disambut dengan kritik yang bermaksud baik. Dibandingkan dengan Delaware, pemimpin dalam hukum perusahaan, kepatuhan Delaware terhadap keutamaan pemegang saham telah menarik banyak perusahaan untuk didirikan di sana (Ebersole 2012 ). Hukum perusahaan Oregon, yang memberi wewenang kepada para direktur perusahaan untuk bertindak dengan cara yang bertanggung jawab secara lingkungan dan sosial, mungkin dirugikan dalam persaingan antarnegara bagian untuk menarik investor untuk didirikan di Oregon (Illig 2010 ).

Pada tahun 2005, UNEP-FI mengumumkan integrasi isu lingkungan, sosial, dan tata kelola (ESG) ke dalam kerangka hukum investasi institusional. Sebagai penanda tangan Prinsip PBB untuk Investasi yang Bertanggung Jawab, investor institusional berkomitmen untuk menjadi pemilik aktif dengan mempertimbangkan relevansi faktor ESG bagi investor, serta kesehatan dan stabilitas pasar jangka panjang (Otsuka 2021 ). Sebagian besar investor telah memasukkan risiko ESG ke dalam keputusan investasi mereka, dengan semakin banyak investor yang menuntut agar perusahaan mengungkapkan kinerja sosial dan lingkungan mereka (Zhu et al. 2010 ). Filosofi investasi ESG membebaskan direktur dari keutamaan pemegang saham, mengakui bahwa standar perusahaan modern adalah komitmen kepada semua pemangku kepentingan. Pandangan yang telah lama dipegang bahwa satu-satunya tujuan keberadaan perusahaan adalah untuk memberikan keuntungan bagi pemegang sahamnya telah semakin diawasi, dengan kritikus keutamaan pemegang saham yang mengadvokasi direktur untuk mempertimbangkan faktor ESG dalam keputusan bisnis mereka dan memuji perusahaan yang secara aktif berpartisipasi dalam inisiatif tanggung jawab sosial perusahaan. Direktur yang diberi insentif oleh ESG untuk mempertimbangkan pertimbangan lingkungan, sosial, dan tata kelola perusahaan dalam keputusan bisnis mereka dilindungi oleh aturan penilaian bisnis (Quandt 2021 ). Bagi perusahaan dengan tingkat pencemaran lingkungan yang tinggi, tindakan efektif harus diambil untuk mengendalikan pencemaran jika mereka ingin mengumpulkan dana dari pasar sekuritas.

Kebijakan mendasar dari aturan penilaian bisnis adalah bahwa hukum perusahaan harus mendorong penilaian bisnis yang terinformasi dengan memberikan perlindungan kepada direktur dan memberi insentif pada pengambilan risiko, inovasi, dan perilaku perusahaan yang kreatif (American Law Institute 2006 ). Keputusan bisnis direktur dianggap dibuat untuk kepentingan terbaik perusahaan, dan keputusan yang tidak berhasil dilindungi dari risiko pengawasan dan tanggung jawab post hoc, menghindari risiko menghambat perilaku inovatif. Dari perspektif pembangunan berkelanjutan, keputusan direktur yang mempertimbangkan faktor-faktor ESG dilindungi oleh aturan penilaian bisnis, karena mengejar kinerja ESG sejalan dengan kepentingan terbaik perusahaan. Namun, jika direktur melanggar tugas mereka atas kepedulian lingkungan selama operasi bisnis mereka bahkan jika keputusan bisnis direktur dianggap untuk kepentingan terbaik perusahaan, mereka tetap harus dilindungi oleh aturan penilaian bisnis. Di sisi lain, jika pelanggaran yang disengaja atau kelalaian berat yang dilakukan oleh seorang direktur mengakibatkan kegiatan bisnis perusahaan melanggar undang-undang perlindungan lingkungan secara serius, hal ini akan dianggap sebagai pelanggaran terhadap tugas kehati-hatian direktur dan termasuk dalam pengecualian terhadap aturan penilaian bisnis. Hal ini dapat diatur dalam Pasal 191 Undang-Undang Perusahaan (2023), yang menyatakan bahwa direktur dan manajemen senior yang melakukan pelanggaran yang disengaja atau kelalaian berat juga akan bertanggung jawab atas kerugian.

6 Pendekatan Tiongkok terhadap Praktik Tata Kelola Hijau Perusahaan

6.1 Pemeriksaan Empiris Risiko Lingkungan dan Tata Kelola Perusahaan di Tiongkok

Dengan semakin populernya konsep pembangunan berkelanjutan di dunia dan semakin menonjolnya isu lingkungan, risiko lingkungan telah menjadi topik penting yang tidak dapat dihindari oleh perusahaan-perusahaan yang terdaftar. Menurut “Laporan Risiko Lingkungan Perusahaan-Perusahaan Terdaftar Saham A (2020-2021)” Tiongkok, dari September 2020 hingga September 2021, 705 dari lebih dari 4000 perusahaan terdaftar saham A akan terpapar risiko lingkungan, mengumpulkan lebih dari 2000 sanksi lingkungan, dan jumlah kumulatif sanksi administratif akan berjumlah hampir 300 juta yuan (Song 2021 ).

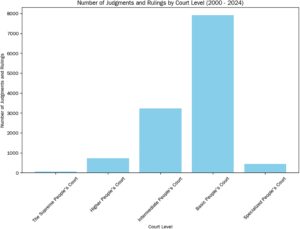

Menurut Basis Data Informasi Hukum Prioritas WK, dengan menggunakan “sengketa tanggung jawab pencemaran lingkungan” sebagai kata kunci, jumlah keputusan pengadilan di semua tingkatan secara nasional dari tahun 2000 hingga 2024 adalah sebagai berikut: Mahkamah Rakyat Agung (60), Pengadilan Rakyat Tinggi (732), Pengadilan Rakyat Menengah (3229), Pengadilan Rakyat Dasar (7899), Pengadilan Rakyat Khusus (444).

Seperti yang ditunjukkan pada diagram di bawah ini:

Adanya sejumlah besar sengketa tanggung jawab pencemaran lingkungan, yang sebagian besar disebabkan oleh perusahaan yang melanggar undang-undang perlindungan lingkungan, mengharuskan tata kelola perusahaan Tiongkok untuk beralih dari tata kelola tradisional ke tata kelola hijau, yang telah menjadi kebutuhan mendesak untuk pembangunan hijau di Tiongkok.

Meskipun terdapat sejumlah besar kasus penuntutan tanggung jawab pelanggaran pencemaran lingkungan di Tiongkok dalam praktik peradilan, jarang sekali tanggung jawab lingkungan pribadi direktur dituntut. Alasannya adalah bahwa insiden pencemaran lingkungan biasanya dituntut terhadap perwakilan hukum atau orang utama yang bertanggung jawab atas tanggung jawab pidana. Menurut Kitab Undang-Undang Hukum Perdata dan Hukum Perusahaan Tiongkok, perwakilan hukum perusahaan atas nama kegiatan perdata perusahaan, menanggung akibat hukum perusahaan, dan perwakilan hukum perusahaan, perwakilan hukum perusahaan. Tentu saja, tidak perlu memikul tanggung jawab pribadi.

Menurut ketentuan Hukum Perusahaan Tiongkok, direktur, pengawas, dan manajemen senior bertanggung jawab atas kompensasi jika mereka menjalankan tugas mereka dengan melanggar hukum, peraturan administratif, atau anggaran dasar perusahaan. Jika seorang direktur gagal memenuhi tugas ketekunannya dalam kegiatan bisnisnya dan gagal memenuhi tugasnya dalam pemeliharaan lingkungan, yang mengakibatkan tanggung jawab perusahaan atas pelanggaran lingkungan, direktur tersebut bertanggung jawab kepada perusahaan untuk memberikan kompensasi. Dalam kasus Shaanxi a real estate company v. Zhang and Zhu damage to the company’s interest liability conflict [(2021) supreme law Civil appeals 6621], pengadilan rakyat tertinggi memutuskan bahwa pengawas perusahaan mengetahui bahwa perwakilan hukum perusahaan melakukan tindakan yang merugikan kepentingan perusahaan, dan tidak menghentikan dan membantu dalam pelaksanaan perusahaan harus diakui sebagai kegagalan ketekunan dan berpartisipasi dalam tindakan yang merugikan kepentingan perusahaan; perusahaan harus dirugikan untuk menanggung tanggung jawab bersama dan masing-masing. Kasus tersebut menetapkan bahwa direktur dan pengawas harus bertanggung jawab secara bersama-sama dan masing-masing atas kerugian yang dialami perusahaan. Kasus tersebut menetapkan bahwa tugas kehati-hatian direktur, pengawas, dan manajemen senior secara khusus mencakup tugas untuk mengawasi operasi perusahaan.

Dalam kasus Kejaksaan Rakyat Distrik Xishan Kunming v. Perusahaan Perseroan Terbatas Industri Kertas Kunming Minhai [(2021) Yun 0112 Pidana No. 752], pendapat ajudikasi Pengadilan Rakyat Distrik Xishan, Kunming, Provinsi Yunnan, Tiongkok, menyatakan bahwa dalam kasus pelanggaran lingkungan suatu perusahaan, jika terdapat tingkat percampuran kepribadian yang tinggi antara pemegang saham perusahaan dan perusahaan tersebut, para pemegang saham harus bertanggung jawab atas kerusakan ekologis dan lingkungan yang harus ditanggung oleh perusahaan, dan bahwa mereka harus bertanggung jawab secara tanggung renteng atas utang pelanggaran lingkungan perusahaan. Mahkamah Agung Rakyat Tiongkok menerbitkan kasus ini sebagai kasus panduan nasional [Kasus Panduan No. 215] untuk memandu putusan pengadilan di seluruh negeri. Dalam kasus ini, pemegang saham perusahaan menyalahgunakan status independen dari badan hukum perusahaan dan tanggung jawab terbatas pemegang saham, yang mengakibatkan ketidakmampuan perusahaan untuk memenuhi kewajibannya untuk memperbaiki dan mengganti kerugian atas kerusakan lingkungan ekologis yang seharusnya ditanggungnya, dan sesuai dengan Pasal 20 Undang-Undang Perusahaan Tiongkok (2018), para pemegang saham harus bertanggung jawab secara tanggung renteng. Pengadilan memutuskan bahwa Huang Dahai, seorang pemegang saham dan direktur Minhai, Huang Yifen, seorang pemegang saham dan pengawas perusahaan, serta Huang Xiaolong, seorang pemegang saham perusahaan, harus bertanggung jawab secara tanggung renteng atas utang perusahaan atas pelanggaran lingkungan berdasarkan penyangkalan kepribadian perusahaan. Namun, perlu dicatat bahwa dalam kasus ini, Huang Dahai, baik pemegang saham maupun direktur, didasarkan pada identitas pemegang saham pelanggaran lingkungan perusahaan atas tanggung jawab bersama dan tanggung renteng, bukan direktur tanggung jawab.

Perubahan lebih lanjut dilakukan pada Undang-Undang Perusahaan Tiongkok pada tahun 2023, dan Pasal 191 Undang-Undang Perusahaan (2023) menetapkan bahwa jika seorang direktur, pengawas, atau personel manajemen senior melakukan tugasnya dengan cara yang menyebabkan kerugian pada orang lain, perusahaan tersebut harus bertanggung jawab untuk membayar kompensasi, dan direktur atau personel manajemen senior juga harus bertanggung jawab untuk membayar kompensasi jika ada kesengajaan atau kelalaian berat di pihak direktur atau personel manajemen senior. Ketentuan baru ini, untuk menebus kejaksaan rakyat Distrik Xishan, Kota Kunming, Provinsi Yunnan v. Kasus Perusahaan Terbatas Industri Kertas Kunming Minhai [(2021) yun 0112 pidana 752] melalui penyangkalan tanggung jawab pemegang saham oleh kepribadian korporat tidak dapat dimintai pertanggungjawaban atas kekurangan direktur. Dari sudut pandang penafsiran normatif, apabila direktur sangat lalai, sehingga mengakibatkan pencemaran lingkungan hidup yang dilakukan perusahaan dan pelanggaran hak serta kepentingan pihak ketiga, maka direktur tersebut harus bertanggung jawab kepada pihak ketiga. Ketentuan ini merupakan dasar normatif bagi tugas pemeliharaan lingkungan hidup direktur. Berdasarkan norma Undang-Undang Perseroan yang berlaku, direktur perseroan sebagai pengawas yang bertanggung jawab langsung kepada perusahaan dan orang yang bertanggung jawab langsung kepada perusahaan, dapat dimintakan pertanggungjawaban pidana atas pencemaran lingkungan hidup yang dilakukan oleh perusahaan. Direktur juga bertanggung jawab secara bersama-sama dengan perusahaan atas pertanggungjawaban perdata atas kerusakan ekologi dan lingkungan hidup apabila mereka sangat lalai, melanggar tugas pemeliharaan lingkungan hidup, dan kurangnya pengawasan terhadap operasional perusahaan, sehingga mengakibatkan perusahaan tidak dapat memenuhi kewajibannya untuk memperbaiki dan mengganti kerugian atas kerusakan ekologi dan lingkungan hidup.

6.2 Penguatan Kewajiban Pemeliharaan Lingkungan Hidup sebagai Bagian dari Kewajiban Pemeliharaan Direksi

Kewajiban untuk berhati-hati ditampilkan sebagai “kasus khusus kehati-hatian dan ketekunan umum” dalam hukum perusahaan. Dalam jumlah empat kewajiban anak perusahaan yang berbeda, komponen pertama adalah “kewajiban untuk memantau” perkembangan bisnis secara wajar untuk mengambil tindakan yang tepat agar memperoleh informasi dan informasi yang relevan selama pemantauan (Ponta 2015 ).

Untuk memastikan bahwa operasi perusahaan mematuhi undang-undang perlindungan lingkungan dan peraturan administratif, harus diklarifikasi apakah direksi telah melanggar tugas pengawasan lingkungan dalam operasi perusahaan, sehingga menjadi konten utama tugas direksi untuk menjaga lingkungan. Tugas kepedulian lingkungan direksi secara khusus diwujudkan dalam tugas pengawasan lingkungan, yang mengacu pada tugas direksi untuk mengawasi perusahaan untuk mengatasi risiko lingkungan dengan mengidentifikasi risiko lingkungan, membangun dan memelihara sistem informasi dan pelaporan internal (Deng 2006 ). Tugas direksi untuk mengawasi lingkungan mengharuskan direksi untuk mengidentifikasi risiko lingkungan, membangun dan memelihara sistem informasi dan pelaporan risiko lingkungan, dan menyelidiki dan menangani risiko lingkungan setelah kejadian (Peng 2023 ).

Kitab Undang-Undang Hukum Perdata menetapkan asas hijau dalam Pasal 9 dan selanjutnya menetapkan tanggung jawab sosial badan hukum yang mencari laba dalam Pasal 86. Undang-Undang Perusahaan (2023) juga mengatur tanggung jawab sosial perlindungan lingkungan. Baik Kitab Undang-Undang Hukum Perdata maupun Undang-Undang Perusahaan memberikan kerangka umum dan berprinsip untuk tanggung jawab sosial perusahaan, dengan karakter “hukum lunak” yang kuat. Pasal 6 Undang-Undang Perlindungan Lingkungan mengamanatkan bahwa “semua entitas dan individu memiliki kewajiban untuk melindungi lingkungan,” dan bahwa “perusahaan, lembaga, dan operator produksi lainnya harus mencegah dan mengurangi pencemaran lingkungan dan kerusakan ekologi, dan memikul tanggung jawab atas setiap kerusakan yang disebabkan menurut hukum.” Dari sudut pandang konten normatif, Undang-Undang Perlindungan Lingkungan membahas kewajiban lingkungan secara abstrak dan umum, yang sangat membatasi pembentukan kewajiban lingkungan ini sebagai tugas yang jelas, spesifik, dan operasional (Qin dan Feng 2018 ). Kewajiban lingkungan operator yang ditetapkan oleh Undang-Undang Perlindungan Lingkungan bersifat abstrak dan umum dan lebih merupakan pedoman dengan orientasi nilai. Subjek tanggung jawab atas kewajiban lingkungan dinyatakan sebagai “perusahaan, lembaga, dan operator produksi lainnya”, sebagai entitas yang bertanggung jawab, yang dapat mencakup warga negara, badan hukum, atau organisasi yang tidak berbadan hukum. Pasal 42, Ayat 2 Undang-Undang Perlindungan Lingkungan hanya menetapkan bahwa perusahaan dan lembaga yang bertanggung jawab untuk membuang polutan harus secara jelas mendefinisikan tanggung jawab perlindungan lingkungan dari “penanggung jawab” dan personel terkait; namun, “penanggung jawab unit dan personel terkait” tidak sejalan dengan konsep “direktur” dalam tata kelola perusahaan, dan undang-undang tidak menentukan lebih lanjut bagaimana orang-orang yang bertanggung jawab ini harus memenuhi kewajiban lingkungan mereka selama operasi bisnis. Hukum Pidana (Amandemen 2020), Pasal 346, menetapkan tanggung jawab pidana pada “orang yang secara langsung bertanggung jawab dan personel lain yang secara langsung bertanggung jawab” atas kejahatan yang terkait dengan perusakan sumber daya lingkungan dan meminta pertanggungjawaban “personel yang bertanggung jawab” tersebut atas perilaku kriminal, mencegah pelanggaran lingkungan melalui hukuman pasca-fakto. Tinjauan normatif menyingkapkan bahwa Undang-Undang Perlindungan Lingkungan Hidup dan Undang-Undang Pidana mengadopsi pendekatan yang bersifat menghukum dan mencegah terkait pemenuhan kewajiban direktur terhadap kewajiban pemeliharaan lingkungan hidup, dengan menambahkan lapisan akuntabilitas pada perilaku direktur.

Pembangunan rendah karbon hijau membayangkan manusia sebagai “makhluk ekologi hijau”, yang mengharuskan individu untuk mengurangi eksternalitas negatif dan memikul tugas dan tanggung jawab tambahan, dengan demikian berkontribusi pada manfaat lingkungan dan kepentingan publik lainnya (Zhang 2022 ). Kompleksitas pengambilan keputusan perusahaan terjadi akibat konflik kepentingan yang melekat pada perusahaan. Oleh karena itu, mengintegrasikan kewajiban lingkungan dalam operasi bisnis bergantung pada ketentuan umum Undang- Undang Perlindungan Lingkungan dan selanjutnya menyerukan penerapan prinsip-prinsip hijau dalam tata kelola perusahaan untuk mengkonkretkan pihak-pihak yang bertanggung jawab atas kewajiban lingkungan. Realisasi kewajiban lingkungan perusahaan bergantung pada direktur yang memegang wewenang untuk mengelola perusahaan dan, dengan demikian, sangat penting untuk menekankan tugas perawatan lingkungan sebagai komponen utama dari tugas ketekunan dewan.

6.3 Paradigma Baru Tata Kelola Perusahaan: Memasukkan Ketentuan Tata Kelola Hijau ke dalam Anggaran Dasar Perusahaan

Masalah klasik dalam ekonomi lingkungan adalah “Tragedi Commons”, di mana penggunaan sumber daya umum yang tidak diatur menyebabkan degradasi kepentingan publik (Russell 2005 ). Ketika individu mengeksploitasi atau menghabiskan sumber daya bersama untuk keuntungan pribadi, mereka merugikan kepentingan semua orang. Penggunaan dan eksploitasi aset publik yang berlebihan, jika tidak diselesaikan hari ini, akan membebani generasi mendatang. Kegagalan mengatasi masalah lingkungan pada generasi sekarang dan mendatang akan menanggung biaya pemulihan lingkungan, dan tata kelola perusahaan harus mengatasi masalah perlindungan lingkungan dalam operasi bisnis untuk mencapai pembangunan berkelanjutan. Prinsip memaksimalkan kepentingan pemegang saham tidak boleh membatasi atau mencegah perusahaan dari mengejar upaya pembangunan berkelanjutan, bahkan jika upaya tersebut tampaknya mengurangi keuntungan jangka pendek. Banyak perusahaan secara aktif berkomitmen pada praktik bisnis berkelanjutan untuk meningkatkan citra perusahaan mereka; dengan menciptakan merek perusahaan yang ramah lingkungan, perusahaan dapat menarik konsumen yang sadar lingkungan, yang pada akhirnya membantu dalam profitabilitas dan meningkatkan reputasi lingkungan mereka (Babcock 2010 ). Di Tiongkok, perusahaan yang terdaftar di bursa saham Shanghai dan Shenzhen didorong untuk mengungkapkan informasi tentang kinerja tanggung jawab sosial dan lingkungan mereka dalam laporan setengah tahunan dan tahunan mereka. Praktik ini dapat membantu perusahaan yang terdaftar mendapatkan “modal reputasi” yang lebih tinggi, meningkatkan kepercayaan investor, menarik investasi, dan memudahkan perusahaan untuk menarik pelanggan dan karyawan, yang berdampak positif pada harga saham mereka.

Guiding Opinions on the Fulfillment of Social Responsibility by Central Enterprises (2007) (selanjutnya disebut sebagai “Guiding Opinions”) yang dikeluarkan oleh State-Owned Assets Supervision and Administration Commission (SASAC) mengharuskan perusahaan milik negara pusat untuk memenuhi tanggung jawab sosial mereka dengan mengejar keuntungan ekonomi sambil bertanggung jawab terhadap para pemangku kepentingan dan lingkungan. Guidelines on Environmental Information Disclosure by Listed Companies on the Shanghai Stock Exchange (2008) mengamanatkan bahwa perusahaan yang terdaftar harus meningkatkan kesadaran mereka terhadap tanggung jawab mereka sebagai anggota masyarakat dan menekankan kontribusi non-komersial kepada para pemangku kepentingan, masyarakat, perlindungan lingkungan, dan pemanfaatan sumber daya di samping mengejar keuntungan ekonomi dan kepentingan pemegang saham. Perusahaan harus secara sadar menggabungkan kepentingan jangka pendek dengan kepentingan jangka panjang, menyelaraskan perkembangan mereka dengan kemajuan sosial yang seimbang, dan berusaha untuk melampaui tujuan komersial mereka. Pasal 8.1 Pedoman Operasional Standar Perusahaan Tercatat di Bursa Efek Shenzhen (Amandemen 2020) menyatakan, “sambil mengejar keuntungan ekonomi dan melindungi kepentingan pemegang saham, perusahaan tercatat harus secara aktif melindungi hak dan kepentingan yang sah dari kreditor dan karyawan, memperlakukan pemasok, pelanggan, dan konsumen dengan itikad baik, dan mempraktikkan konsep pembangunan hijau dengan secara aktif terlibat dalam perlindungan lingkungan, pembangunan komunitas, dan kegiatan kesejahteraan publik lainnya, dengan demikian mempromosikan pembangunan yang terkoordinasi dan harmonis antara perusahaan itu sendiri dan masyarakat secara keseluruhan.” Opini Panduan SASAC dan Pedoman Normatif Bursa Efek memberlakukan kewajiban perlindungan lingkungan pada perusahaan pusat dan perusahaan tercatat; efektivitas normatifnya terbatas, karena tidak mengklarifikasi kewajiban lingkungan direktur dari perspektif tata kelola perusahaan.

Berdasarkan teori pembangunan berkelanjutan, ada kebutuhan untuk menciptakan paradigma baru dalam tata kelola perusahaan di Tiongkok: tata kelola hijau. Tata kelola hijau berakar pada konsep otonomi perusahaan dan melibatkan penambahan klausul dalam anggaran dasar perusahaan, yang secara eksplisit menyatakan bahwa perusahaan akan dikelola secara berkelanjutan, ramah lingkungan, dan bertanggung jawab secara sosial. Ketentuan anggaran dasar tersebut secara umum mengikat para pemegang saham, direktur, dan manajemen senior perusahaan. Investor yang membeli saham di perusahaan atau berinvestasi sebagai pemegang saham dianggap mengakui dan menyetujui ketentuan ini sebagai syarat investasi mereka. Ketentuan tata kelola hijau merupakan paradigma tata kelola perusahaan yang berkelanjutan, yang dicapai melalui komitmen sukarela dalam anggaran dasar. Ketentuan tata kelola hijau lebih lanjut menetapkan bahwa dalam memenuhi tugas mereka, direktur harus mempertimbangkan faktor-faktor relevan yang menurut direktur harus menjadi perhatian dalam menentukan apa yang sejalan dengan kepentingan terbaik perusahaan dan pemegang sahamnya. Faktor-faktor ini termasuk, tetapi tidak terbatas pada, kepentingan jangka pendek dan jangka panjang perusahaan dan pemegang sahamnya, dampak terhadap karyawan saat ini dan yang sudah pensiun, serta dampak ekonomi dan lingkungan terhadap masyarakat tempat perusahaan dan anak perusahaannya beroperasi.

6.4 Jalur untuk Mengintegrasikan Tanggung Jawab Lingkungan ke dalam Struktur Tata Kelola

Dengan latar belakang tren global yang terus berkembang menuju keberlanjutan, pemenuhan tanggung jawab lingkungan telah menjadi bagian integral dari struktur tata kelola perusahaan. Tata kelola perusahaan dihadapkan pada konflik antara kepentingan pemegang saham dan tujuan lingkungan, yang harus diselaraskan dengan baik dengan mengintegrasikan tanggung jawab lingkungan secara efektif dalam struktur tata kelola perusahaan.

Integrasi tanggung jawab lingkungan direktur memerlukan pengaturan kelembagaan dalam struktur tata kelola perusahaan. Dengan membentuk komite khusus lingkungan, sosial, dan tata kelola (ESG) di dewan direksi yang bertanggung jawab untuk merumuskan, mengawasi, dan mengevaluasi kebijakan dan kinerja lingkungan perusahaan, tanggung jawab lingkungan telah ditingkatkan ke tingkat strategis perusahaan, dan tujuan lingkungan telah dimasukkan ke dalam sistem penilaian kinerja untuk para eksekutif, yang, dengan menghubungkannya dengan remunerasi dan promosi, memotivasi para eksekutif untuk mengambil inisiatif dalam mempromosikan pengambilan keputusan yang ramah lingkungan.