ABSTRAK

Tiongkok telah muncul sebagai sumber pembiayaan pembangunan terbesar di dunia, jauh melampaui sumber bantuan tradisional. Dalam beberapa tahun terakhir, para peneliti telah membuat kemajuan dalam mengumpulkan dan mendokumentasikan pengaruh Tiongkok melalui pembiayaan proyek-proyeknya di seluruh dunia; namun, sebagian besar fokus tersebut tertuju pada pemodal Tiongkok atau pengaruh pembiayaan Tiongkok terhadap penerimanya. Dalam makalah ini, kami berfokus pada jaringan pemodal non-Tiongkok yang memfasilitasi pembiayaan pembangunan Tiongkok. Untuk melakukannya, kami mengubah kumpulan data yang ada yang mendokumentasikan pembiayaan pembangunan Tiongkok menjadi kumpulan data jaringan yang memungkinkan kami untuk menampilkan dan menganalisis struktur hubungan antara pemodal dan penerima pinjaman. Dengan menggunakan metode analisis jaringan sosial, kami mengidentifikasi pemodal non-Tiongkok yang bertindak sebagai perantara dalam jaringan, memfasilitasi hubungan antara pemodal dan penerima pembiayaan pembangunan Tiongkok. Hasilnya menunjukkan bahwa entitas non-Tiongkok mungkin menyatukan pembiayaan pembangunan Tiongkok dengan cara-cara yang sebelumnya tidak diketahui. Secara khusus, bank komersial swasta muncul sebagai aktor penting. Hasil kami juga menunjukkan bahwa pialang non-Tiongkok terkemuka berbeda dalam cara mereka menggunakan kekuatan pialang mereka, dengan beberapa pialang terkemuka memainkan peran yang lebih aktif dan yang lainnya memainkan peran yang lebih pasif. Terakhir, makalah ini menunjukkan bahwa analisis jaringan sosial dapat menjadi alat yang berharga untuk mengungkap pola struktural dalam kumpulan data ini.

1 Pendahuluan

Sejak peluncuran Inisiatif Sabuk dan Jalan (BRI) andalannya pada tahun 2013, Tiongkok telah muncul sebagai penyedia pembiayaan pembangunan resmi terbesar di dunia. Dengan setidaknya $843 miliar yang dikomitmenkan dari tahun 2000 hingga 2017, kini pengeluarannya melampaui Amerika Serikat dengan basis lebih dari 2 banding 1 dan donor bilateral utama lainnya seperti Jepang dan Inggris dengan margin yang lebih besar (Malik et al. 2021 ). Sektor resmi Tiongkok mendukung proyek-proyek di setidaknya 165 negara berpenghasilan rendah dan menengah (LMIC) dan di seluruh spektrum sektor pembangunan, dengan fokus khusus pada infrastruktur publik yang sangat dibutuhkan seperti pembangkit listrik dan jalan raya. Beijing terus meningkatkan dominasinya di area ini, dan pengaruh global yang diperolehnya dari pengeluaran tersebut terdokumentasi dengan baik (Custer et al. 2021 ; Gallagher et al. 2021 ; Brautigam 2019 ).

Sementara banyak penyelidikan ilmiah difokuskan pada sektor resmi Tiongkok yang menyediakan sejumlah besar pembiayaan pembangunan, peran penting pemodal non-Tiongkok dalam memungkinkan proyek-proyek BRI 1 masih belum dieksplorasi. Pada kenyataannya, bank-bank komersial swasta yang berbasis di negara-negara Barat dan hampir semua bank pembangunan multilateral bersama-sama membiayai proyek-proyek berskala besar melalui pinjaman sindikasi. Pertimbangkan contoh Standard Chartered Bank (SCB), sebuah bank komersial swasta besar yang berkantor pusat di London dan membanggakan sejarah operasi komersial selama 150 tahun di Asia dan Afrika. Pada tahun 2016, ia bergabung dengan Bank of China untuk ikut membiayai proyek sistem pasokan air Kafulafuta berkapasitas 125 m 3 di Zambia, sebuah negara tempat ia mempertahankan kehadirannya yang lama. SCB menyumbang $117,3 juta, atau 26% dari total jumlah proyek sebagai pinjaman, 2 dan bertindak sebagai broker, yang kami definisikan di sini sebagai aktor yang menghubungkan bagian-bagian jaringan yang sebaliknya belum terhubung dengan baik (di sini, Bank of China dan penerima di Zambia).

Memahami keberadaan dan peran penting yang dimainkan oleh pemodal non-Tiongkok seperti SCB dalam apa yang secara tradisional dianggap sebagai pembiayaan pembangunan Tiongkok merupakan kontribusi inti dari makalah ini. Karena tidak banyak yang diketahui tentang peran kelompok pelaku ini, kami mengandalkan metode analisis induktif, analisis jaringan sosial (SNA), untuk memungkinkan tren muncul dari data. Dua pertanyaan memandu penelitian kami: Siapa pemodal non-Tiongkok yang bertindak sebagai perantara, menghubungkan pelaku yang tidak memiliki koneksi baik dalam jaringan pembiayaan pembangunan Tiongkok? Apa peran mereka dalam memungkinkan dan memfasilitasi proyek BRI di seluruh dunia?

Dengan menjawab pertanyaan-pertanyaan ini, kami memberikan tiga kontribusi utama. Pertama, kami membuat kumpulan data jaringan baru yang menangkap hubungan antara pemodal dan penerima dana pembangunan Tiongkok. Diambil dari Kumpulan Data Keuangan Pembangunan Tiongkok Global (GCDF) Versi 2.0 milik AidData, kumpulan data jaringan kami berfokus pada hubungan pembiayaan berdasarkan aliran dana. Secara khusus, simpul-simpul dalam jaringan ini mewakili pemodal dan penerima pinjaman, dan ikatan mewakili hubungan pembiayaan kontraktual. Kedua, kami mengidentifikasi pemodal non-Tiongkok utama 3 yang memainkan peran perantara penting, memfasilitasi hubungan antara pemodal dan penerima lain di BRI. Kami melakukan ini dengan menggunakan ukuran SNA yang disebut kendala, yang menangkap sejauh mana pemodal menghubungkan bagian-bagian jaringan yang tidak terhubung dengan baik. Akhirnya, kami menggali lebih dalam hubungan langsung dan tidak langsung dari para pialang non-Tiongkok teratas untuk lebih memahami peran yang mereka mainkan dalam memperantarai hubungan pembiayaan di jaringan ini.

Sisa makalah ini disusun sebagai berikut: Pertama, kami menyediakan literatur latar belakang tentang peran yang dimainkan oleh keuangan pembangunan Tiongkok dalam memungkinkan pembangunan internasional. Kemudian kami membahas bagaimana kami mengubah kumpulan data GCDF menjadi kumpulan data jaringan dan menjelaskan ukuran kendala yang kami gunakan untuk menilai perantara. Selanjutnya, kami menyajikan dan membahas hasilnya, yang menunjukkan bahwa pialang teratas menjalankan fungsi dasar yang sama dalam memungkinkan proyek-proyek dalam jaringan keuangan pembangunan Tiongkok tetapi bervariasi sehubungan dengan peran perantara spesifik mereka. Akhirnya, kami menyarankan implikasi kebijakan yang muncul dari analisis tersebut.

2 Tinjauan Pustaka

Tidak seperti sebagian besar penyedia bantuan pembangunan luar negeri bilateral dan multilateral utama, Tiongkok tidak mengungkapkan rincian program pembiayaan pembangunan luar negerinya kepada inisiatif transparansi bantuan global mana pun (Brautigam 2011 ). Untuk mengisi kekosongan ini, beberapa lembaga penelitian di Amerika Serikat menerbitkan kumpulan data yang melacak subset tertentu dari aliran bantuan luar negeri. Mereka berfokus pada aliran yang berasal dari bank kebijakan (Ray et al. 2021 ); pada aliran yang menuju geografi tertentu seperti Afrika (Boston University Global Development Policy Centre 2022 ) dan kawasan Pasifik (Lowy Institute 2021 ); dan pada semua aliran sektor resmi (Custer et al. 2021 ). Penelitian telah menggunakan kumpulan data ini untuk memeriksa dampak arus ini terhadap ekonomi politik (Dreher et al. 2022 ; Wellner et al. 2022 ) dan hasil pembangunan ekonomi LMIC (Bräutigam dan Tang 2014 ; Dolan et al. 2023 ; Dreher et al. 2021 ).

Literatur yang ada tentang keuangan pembangunan Tiongkok, yang sebagian besar menggunakan salah satu set data yang disebutkan di atas dan menggunakan studi kasus atau pendekatan berbasis regresi, secara umum berfokus pada risiko bagi penerima yang terkait dengan partisipasi dalam BRI. Horn et al. ( 2020 ) merinci banyak tingkat utang negara penerima yang belum pernah terjadi sebelumnya dan tidak berkelanjutan (Horn et al. 2020 ). Studi lain telah mendokumentasikan hubungan antara pembiayaan pembangunan Tiongkok yang tidak transparan dan masalah seperti korupsi (Isaksson dan Kotsadam 2018 ; Brazys et al. 2017 ) dan otoritarianisme (Kleine-Ahlbrandt dan Small 2008 ). Akhirnya, para peneliti telah memeriksa risiko lingkungan dan sosial bagi masyarakat yang menerima pembiayaan pembangunan Tiongkok (Baehr et al. 2021 ; Gallagher et al. 2021 ).

Fokus pada pemodal non-Tiongkok dalam BRI masih baru dan dapat dikategorikan ke dalam dua aliran utama. Pertama, para peneliti telah mulai meneliti risiko bagi pemodal non-Tiongkok. Secara khusus, Gelpern dkk. ( 2022 ) mendokumentasikan risiko keuangan signifikan yang dihadapi kreditor Barat ketika mereka berpartisipasi dalam pinjaman sindikasi karena klausul kerahasiaan Tiongkok secara efektif menempatkan Beijing di garis depan untuk pembayaran kembali. Studi lain membahas kaburnya batasan antara utang publik dan swasta yang terjadi dalam pembiayaan pembangunan Tiongkok dan konsekuensinya terhadap ‘utang tersembunyi’ yang dimiliki oleh LMIC (Horn dkk. 2023 ; Alfaro dan Kanczuk 2022 ).

Kedua, para peneliti telah melihat bagaimana pembiayaan pembangunan Tiongkok dalam skala besar dapat mendorong perubahan perilaku di pihak pemodal non-Tiongkok yang mapan seperti bank pembangunan multilateral dan bank komersial swasta. Hal ini bermula dari kekhawatiran bahwa di era persaingan kekuatan besar, Tiongkok tidak mungkin menerima standar pelaporan internasional yang dipimpin Barat berdasarkan nilai dan norma liberal (Gu dan Carey 2019 ; Li et al. 2018 ). Studi telah meneliti dampak pembiayaan pembangunan Tiongkok terhadap aktivitas investasi langsung asing dari bisnis Tiongkok dan Barat (Sutherland et al. 2020 ; Couharde et al. 2020 ). Menepis kekhawatiran tentang bantuan luar negeri Tiongkok yang menggantikan donor Barat dalam alokasi bantuan pembangunan resmi, Benson dan Gong ( 2023 ) menemukan dampak terbatas atau tidak ada dari pembiayaan pembangunan Tiongkok terhadap alokasi bantuan luar negeri dari donor bilateral dan multilateral tradisional (Humphrey dan Michaelowa 2019 ; Kilama 2016 ). Studi-studi ini menganalisis alokasi pembiayaan Tiongkok dan non-Tiongkok secara paralel, tetapi tidak mempertimbangkan contoh apa pun di mana keduanya mungkin bersama-sama mendanai proyek sebagai mitra pembiayaan dalam pinjaman sindikasi.

Singkatnya, literatur tentang pembiayaan pembangunan Tiongkok mengungkap jaringan luas pelaku yang berpartisipasi untuk memajukan BRI dan mendokumentasikan implikasi yang terkait dengan partisipasi bagi pemodal dan penerima. Penelitian kami memajukan aliran literatur ini dengan berfokus pada pemodal non-Tiongkok yang membantu memfasilitasi proyek pembangunan Tiongkok di seluruh dunia, dan melakukannya dengan menggunakan metode yang belum pernah digunakan untuk mempelajari pembiayaan pembangunan: SNA.

3 Metode dan Data

3.1 SNA

Makalah ini mengambil pendekatan bahwa kemajuan lebih lanjut dapat dicapai dalam memahami cara kerja internal pembiayaan pembangunan Tiongkok jika data diubah menjadi kumpulan data jaringan dan alat SNA diterapkan. SNA adalah metode deskriptif yang memungkinkan peneliti untuk memetakan ikatan, atau hubungan, antara aktor dalam suatu jaringan untuk lebih memahami bagaimana posisi struktural aktor dalam jaringan membantu atau menghalanginya (Wasserman dan Faust 1994 ).

Ini merupakan pelengkap yang berharga bagi metode statistik tradisional dan pendekatan studi kasus karena berada di kelompok tengah di antara keduanya. Yang membuatnya unik adalah fokusnya pada hubungan dan pengakuan bahwa hubungan tersebut (atau ketiadaan hubungan) dapat menjadi pengaruh yang kuat pada perilaku dan pilihan aktor. Analisis statistik tradisional, secara default, mengabaikan hubungan ini untuk menjaga independensi pengamatan. Di sisi lain, studi kasus tidak cocok untuk menemukan tren lintas kasus. Dengan berfokus pada pemahaman ikatan yang mengikat entitas dalam jaringan keuangan pembangunan Tiongkok bersama-sama melalui SNA, tren dan pola yang mungkin tersembunyi dan tidak dapat diamati dapat muncul.

Pengukuran jaringan spesifik yang digunakan dibahas di bawah ini, tetapi pertama-tama, kami membahas pembuatan himpunan data jaringan baru dari himpunan data yang ada.

3.2 Data

Sejauh pengetahuan kami, tidak ada kumpulan data yang memungkinkan SNA transaksi keuangan yang mendukung pembiayaan pembangunan Tiongkok. Langkah pertama kami adalah mengubah kumpulan data yang ada menjadi kumpulan data jaringan. Kami menggunakan Kumpulan Data Keuangan Pembangunan Tiongkok Global (GCDF), Versi 2.0, sebagai data dasar kami. Kumpulan data tersebut diterbitkan oleh AidData, sebuah lab penelitian di William & Mary (Custer et al. 2021 ). Kumpulan data tersebut mencakup semua proyek yang diketahui yang dibiayai oleh sektor resmi Tiongkok yang ekspansif, baik melalui hibah dan pinjaman untuk proyek maupun melalui komitmen dalam bentuk barang sebelum dan selama era BRI.

Secara khusus, kumpulan data tersebut mengidentifikasi 13.427 proyek pembiayaan pembangunan Tiongkok yang dilakukan oleh 334 pemodal sektor resmi antara tahun 2000 dan 2017 di 165 negara untuk proyek senilai lebih dari $843 miliar. Kumpulan data tersebut mencakup 334 pemodal sektor resmi Tiongkok yang bertanggung jawab untuk membiayai proyek, 460 pemodal Tiongkok dan pemodal pendamping lainnya yang mendukung proyek tersebut, dan 2.450 lembaga penerima di negara tuan rumah yang bertanggung jawab untuk mengelola dana.4 Kumpulan data tersebut mungkin tidak mencakup keseluruhan pembiayaan pembangunan dari sektor resmi Tiongkok yang luas, tetapi merupakan kumpulan data terlengkap yang mencakup pembiayaan pembangunan luar negeri Tiongkok yang tersedia.

Untuk menyederhanakan jaringan pengaturan keuangan yang luas dan kompleks ini yang melibatkan berbagai lembaga menjadi kumpulan data yang sesuai dengan SNA, kami mengekstrak data yang diperlukan dan mengubahnya menjadi matriks data. Dari GCDF, kami membuat apa yang dikenal sebagai jaringan dua mode, yang ada ketika ada dua jenis simpul dalam jaringan dan ikatan beralih dari satu jenis simpul ke jenis simpul kedua (Borgatti dan Everett 1997 ). Di sini, entitas yang terlibat dalam jaringan keuangan pembangunan Tiongkok diklasifikasikan sebagai pemodal pinjaman atau penerima pinjaman. 5

GCDF awalnya hanya memiliki dua jenis entitas yang kami gabungkan ke dalam node pemodal. Pertama, pemodal dapat berupa apa yang disebut oleh kumpulan data sebagai ‘lembaga pendanaan’, yang selalu merupakan entitas Tiongkok. Kedua, pemodal dapat berupa apa yang disebut oleh kumpulan data sebagai ‘pemodal bersama’, yang merupakan entitas Tiongkok dan/atau non-Tiongkok yang menjadi bagian dari hubungan pembiayaan pada pinjaman tertentu. Semua pinjaman dalam kumpulan data memiliki setidaknya satu lembaga pendanaan, tetapi tidak semua pinjaman memiliki pemodal bersama. Jenis entitas yang muncul sebagai pemodal bersama dalam kumpulan data adalah lembaga bilateral dan multilateral tradisional (misalnya, Bank Pembangunan Inter-Amerika), organisasi swasta (misalnya, Citibank), organisasi milik negara (misalnya, Bank untuk Investasi dan Pembangunan Vietnam [BIDV]) atau jenis konsorsium lain dengan mitra Tiongkok yang telah memilih untuk berpartisipasi dalam pinjaman sindikasi (Custer et al. 2021 ).

Penerima pinjaman mencakup semua entitas yang menerima setidaknya satu pinjaman di salah satu tahun, sektor, dan negara yang dicakup oleh kumpulan data. Dikategorikan sebagai ‘lembaga penerima’ dalam kumpulan data GCDF, ini adalah entitas ‘yang ditunjuk untuk menerima dan mengelola transfer keuangan atau dalam bentuk barang’ (Custer et al. 2021 ). Dalam kumpulan data, penerima berasal dari 1 dari 10 kategori: Lembaga Pemerintah (misalnya, Kementerian Keuangan Bangladesh), Bank Milik Negara (misalnya, Bank Pembangunan Bulgaria), Perusahaan Milik Negara (misalnya, PT Hutama Karya Indonesia), Dana Milik Negara (misalnya, Dana Penanggulangan Kemiskinan dan Kerja Sama Regional RRC), Organisasi Antarpemerintah (misalnya, Program Pangan Dunia), Kendaraan Tujuan Khusus/Usaha Patungan (misalnya, Perusahaan Listrik Attarat di Yordania), Sektor Swasta (misalnya, MTN Nigeria), LSM/CSO/Yayasan (misalnya, Asosiasi Sepak Bola Barbados), Jenis Organisasi Lain atau Tidak Ditentukan.

Ikatan antara pemodal dan penerima menunjukkan bahwa setidaknya satu pinjaman diterbitkan antara tahun 2000 dan 2017. Dengan kata lain, ikatan merupakan hubungan kontraktual antara dua entitas yang terlibat dalam pembiayaan pembangunan Tiongkok. Semua ikatan bersifat biner, artinya hubungan tersebut ada atau tidak ada. Selain itu, hubungan hanya dikodekan seperti itu jika secara resmi ditetapkan melalui hubungan keuangan yang terdokumentasi.

Pilihan untuk membuat ikatan hubungan pembiayaan berasal dari pertanyaan penelitian kami. Fokus makalah ini adalah mengidentifikasi keuangan non-Tiongkok utama yang menjadi perantara hubungan pembiayaan baru dengan pelaku lain dalam jaringan ini. Untuk tujuan ini, apakah pemodal menerbitkan satu pinjaman kepada penerima baru atau pinjaman berulang kepada penerima baru tidaklah relevan. Jika kami menggunakan pinjaman sebagai ikatan, pinjaman berulang akan lebih berbobot, dan dengan demikian, pelaku utama akan lebih banyak terwakili dalam hasil.

3.3 Pengukuran

Tujuan utama dari makalah ini adalah untuk mengungkap pemodal non-Tiongkok utama dan memahami peran mereka dalam jaringan keuangan pembangunan Tiongkok dengan lebih baik. SNA dapat mengungkap organisasi-organisasi utama yang memegang kekuasaan karena posisi mereka, secara struktural, dalam keseluruhan jaringan. Secara khusus, kami menggunakan analisis perantara. Singkatnya, perantara adalah pelaku dalam suatu jaringan yang menghubungkan pelaku satu sama lain (Kwon et al. 2020 ).

Ada banyak ukuran perantara; kami memilih kendala jaringan karena dua alasan: Pertama, ukuran ini berasal dari teori yang dikembangkan dengan baik, teori lubang struktural, dan dengan demikian memberikan alasan yang jelas mengapa menjadi perantara bermanfaat secara umum dan dalam jaringan ini secara khusus. Kedua, meskipun ukuran kendala asli dikembangkan untuk jaringan satu mode, perluasan baru-baru ini memungkinkan penerapannya pada jaringan dua mode seperti jaringan keuangan pembangunan Tiongkok. Di bawah ini, teori di balik ukuran kendala diperkenalkan sebelum menjelaskan ukuran itu sendiri.

3.3.1 Lubang Struktural dan Kendala

Ukuran yang kami pilih untuk perantara, kendala, berasal dari karya sosiolog Ron Burt tentang lubang struktural, yang ia definisikan sebagai ‘pemisahan antara kontak yang tidak redundan’ ( 1992 , 18). Perantara adalah aktor—bisa berupa orang, organisasi, negara, atau entitas kolektif lainnya—yang menjembatani atau menjangkau lubang struktural, dengan demikian menghubungkan bagian-bagian jaringan yang tidak terhubung dengan baik.

Karya Burt merinci dua keuntungan strategis utama bagi pialang. Pertama, pialang memperoleh manfaat informasi. Kelompok pelaku yang saling terhubung dengan baik cenderung lebih mirip dalam banyak faktor, termasuk cara mereka berkomunikasi dan beroperasi. Seorang pialang, menurut definisinya, memperoleh akses ke kelompok lain yang berpikir dan berperilaku berbeda. Kedua, seorang pialang dapat mengendalikan aliran informasi dan sumber daya melalui jaringan dengan memilih apa yang akan diteruskan, kapan, dan kepada siapa. Posisi ini memungkinkan pialang untuk bertindak sebagai perantara yang dapat menawar dan/atau memfasilitasi hubungan baru (Burt 1992 ; Burt 2004 ).

Teori Burt telah menjadi subjek banyak penelitian, khususnya di bidang manajemen organisasi, di mana organisasi sering kali berupaya memperoleh keunggulan strategis satu sama lain. Kekuatan perantara telah ditemukan dapat meningkatkan kemampuan adaptasi organisasi (Gargiulo dan Benassi 2000 ), memudahkan transfer pengetahuan antar pelaku (Reagans dan McEvily 2003 ) dan mengarah pada inovasi karena pengetahuan digabungkan dengan cara-cara baru (Hollway et al. 2020 ; McEvily dan Zaheer 1999 ; Tortoriello 2015 ).

Untuk tujuan jaringan keuangan pembangunan ini, manfaat menjadi broker diterjemahkan menjadi keuntungan strategis yang jelas bagi entitas Tiongkok dan non-Tiongkok. Pemodal yang bekerja dengan kelompok co-financier dan penerima yang sama hanya memiliki akses ke koneksi, informasi, dan pengalaman kelompok itu. Mereka yang menjadi perantara lubang struktural, di sisi lain, memiliki akses ke berbagai hubungan yang lebih beragam. Pada gilirannya, hubungan baru ini dapat memberikan akses ke berbagai praktik penataan pinjaman, pengetahuan lokal tentang kelayakan finansial proyek, dan pengetahuan subjek yang terkait dengan kondisi operasional lokal yang memengaruhi kinerja proyek. Pada tahun-tahun awal BRI, pemodal milik negara Tiongkok, berdasarkan pengakuan mereka sendiri, memiliki pengetahuan terbatas tentang lingkungan kebijakan lokal di lusinan negara tempat mereka sekarang diminta untuk beroperasi (Chen 2023 ). Menemukan mitra pembiayaan dengan hubungan yang ada di pasar tersebut membantu mengatasi kelemahan ini.

Batasan mengukur sejauh mana seorang aktor menjadi perantara lubang struktural sehingga seorang aktor dengan batasan rendah adalah seorang aktor yang kontak langsungnya tidak terhubung dengan baik satu sama lain (Burt 2004 ). Ukuran ini dikembangkan untuk jaringan satu mode atau jaringan yang semua simpulnya bertipe sama. Hollway dkk. ( 2020 ) mengusulkan ukuran yang memperluas ukuran batasan Burt ke jaringan dua mode. Skor yang dihasilkan berkisar dari 0 hingga 1, di mana batasan yang lebih rendah menunjukkan posisi strategis yang lebih baik bagi seorang aktor karena aktor tersebut menghubungkan yang lain yang tidak terhubung dengan baik.

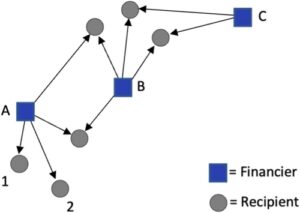

Perhatikan contoh jaringan pada Gambar 1 yang menampilkan serangkaian hubungan fiktif yang dapat muncul dalam jaringan keuangan pembangunan Tiongkok. Kendala tidak semata-mata didasarkan pada jumlah hubungan. Di sini, Pemodal A dan B sama-sama memiliki empat hubungan pendanaan. Sebaliknya, kendala didasarkan pada keterhubungan penerima masing-masing pemodal. Semua penerima pemodal B dan C juga memiliki hubungan dengan salah satu pemodal lainnya, tetapi penerima 1 dan 2 hanya memiliki hubungan pembiayaan dengan A. Hal ini menyebabkan pemodal A memiliki skor kendala terendah dalam jaringan contoh ini dan dengan demikian berada dalam posisi yang menguntungkan secara strategis dalam jaringan tersebut dibandingkan dengan pemodal B dan C.

3.3.2 Analisis Peran

Pengukuran kendala menghasilkan daftar pemodal yang memiliki kekuatan perantara. Untuk memeriksa peran yang dimainkan oleh pialang non-Tiongkok dalam jaringan, kami melakukan analisis lebih lanjut pada organisasi dengan 10 hasil kendala teratas untuk mencari pola dalam jenis entitas yang menempati posisi strategis yang menguntungkan ini.

Secara khusus, kami mengumpulkan informasi tambahan tentang jumlah total transaksi pinjaman mereka selama 17 tahun komitmen data yang disertakan dalam GCDF; jenis organisasi mereka; negara asal mereka; dan jumlah total penerima unik untuk setiap pialang teratas. Kami kemudian membangun jaringan ego dua langkah 6 untuk setiap pialang teratas. Jenis jaringan ini mengisolasi jaringan lokal aktor tertentu sehingga hubungan langsungnya dapat diperiksa lebih cermat. Untuk membangun jaringan seperti itu untuk masing-masing dari 10 pialang teratas kami, kami mulai dengan pialang, ‘ego’, dan pertama-tama menyertakan semua hubungan pembiayaan langsungnya dengan penerima. Kami kemudian melangkah lebih jauh dan menyertakan semua pemodal Tiongkok dan non-Tiongkok lainnya yang juga memiliki hubungan pembiayaan dengan penerima yang sama. Misalnya, BNP Paribas memiliki hubungan dengan Compagnie Miniere de l’Ogooue di Gabon. Industrial and Commercial Bank of China juga merupakan pemodal pada proyek yang sama, sehingga kedua entitas muncul dalam jaringan ego dua langkah di sekitar BNP Paribas. Jaringan dua langkah lebih disukai daripada jaringan satu langkah di sini sehingga pemodal lain dari penerima yang sama juga ikut tertangkap.

Jaringan ego dua langkah yang dihasilkan menghasilkan lebih banyak informasi tentang peran yang dimainkan oleh pialang dalam jaringan tersebut. Pertama, karena adanya pinjaman sindikasi yang besar dalam kumpulan data ini—misalnya, satu sindikasi memiliki 63 pemodal bersama—kami menghitung statistik yang menjelaskan sejauh mana seorang pialang memainkan peran yang lebih unik dalam hubungan pembiayaan: persentase hubungan pialang teratas yang memiliki kurang dari lima pemodal bersama lainnya. Kedua, kami menghitung persentase hubungan pialang teratas di mana pialang kami adalah satu-satunya pemodal non-Tiongkok. Karena kami secara khusus tertarik untuk memahami pemodal non-Tiongkok, kami berasumsi bahwa menjadi satu-satunya pemodal non-Tiongkok memiliki implikasi terhadap kemampuannya untuk bertindak sebagai perantara bagi mitra pembiayaan non-Tiongkok di masa mendatang.

4 Hasil

Visual jaringan itu sendiri layak dikomentari sebelum beralih ke hasil analisis pialang. Gambar 2 menampilkan seluruh jaringan yang mendasari pembiayaan pembangunan Tiongkok yang dilakukan antara tahun 2000 dan 2017. Node kuning adalah pemodal non-Tiongkok, node biru adalah pemodal Tiongkok, dan node abu-abu adalah penerima. Pemodal non-Tiongkok diukur menurut skor kendala dua mode mereka sehingga pialang teratas kami, atau mereka yang memiliki kendala rendah, tampak lebih besar pada visual. Ikatan diwarnai berdasarkan sumber pembiayaan, baik Tiongkok maupun non-Tiongkok.

Empat poin utama dapat diambil dari pemeriksaan visual. Pertama, jaringan keuangan pembangunan Tiongkok besar dan kompleks. Ini tidak mengejutkan, tetapi menggarisbawahi poin bahwa menemukan tren dalam jenis jaringan ini bisa sangat berharga. Kedua, segelintir pemodal Tiongkok menonjol karena sangat penting dalam jaringan tersebut. Bank kebijakan Tiongkok seperti Bank Pembangunan Tiongkok dan Bank Ekspor-Impor Tiongkok adalah pemodal yang produktif, masing-masing mempertahankan jaringan pemodal bersama yang luas yang terkadang tumpang tindih satu sama lain tetapi juga tetap berbeda. Ketiga, meskipun pemodal Tiongkok menonjol, peran besar ada untuk pemodal non-Tiongkok. Terakhir, meskipun jaringan memiliki banyak simpul dan ikatan, kepadatannya rendah. Kepadatan adalah ukuran jaringan yang berkisar dari 0 hingga 1 dan mencatat jumlah ikatan dibagi dengan jumlah maksimum ikatan jika semua ikatan ada. Dalam jaringan ini, kepadatannya hanya 0,003. Kepadatan yang rendah menunjukkan bahwa terdapat banyak lubang struktural yang dapat dimanfaatkan oleh entitas Tiongkok maupun non-Tiongkok dalam jaringan (Burt 1992 ).

4.1 Hasil Kendala

Tabel 1 menampilkan statistik ringkasan untuk kekuatan perantara dari pemodal Tiongkok dan non-Tiongkok. Pemodal non-Tiongkok lebih banyak terdapat dalam jaringan daripada rekan-rekan mereka dari Tiongkok. Namun, statistik ringkasan mengenai kekuatan perantara sangat mirip. Secara keseluruhan, perbandingan pemodal Tiongkok dengan non-Tiongkok mendukung pernyataan bahwa pemodal non-Tiongkok memainkan peran yang sangat penting dalam dunia keuangan pembangunan Tiongkok.

| Jumlah total pemodal | % pemodal dengan sejumlah kekuatan perantara (skor kendala < 1) | Skor kendala minimum a | Skor kendala maksimum a | Skor kendala rata-rata a | |

|---|---|---|---|---|---|

| Pemodal non-Tiongkok | 352 | 49% | 0,0278 | 1.0000 | 0,669 tahun |

| Pemodal Tiongkok | 238 | 46% | 0,0018 | 1.0000 | 0.673 |

Skor kendala berkisar antara 0 hingga 1 dengan skor yang lebih rendah menunjukkan lebih besarnya kekuatan perantara.

Skor kendala ‘1’, atau benar-benar dibatasi, terjadi ketika pemodal hanya memiliki satu hubungan pembiayaan. Seperti yang ditunjukkan Tabel 1 , lebih dari separuh pemodal tidak memiliki kekuatan perantara dalam jaringan ini, dan dengan demikian tidak lagi menarik untuk penelitian ini. Dari 172 pemodal non-Tiongkok yang memiliki beberapa kekuatan perantara (yang memiliki skor kendala kurang dari satu), 62% adalah entitas sektor swasta (sebagian besar bank komersial swasta), 17% adalah bank milik negara, 10% adalah organisasi antarpemerintah, 3% adalah lembaga pemerintah, 2% adalah perusahaan milik negara dan 1% adalah usaha patungan/kendaraan tujuan khusus.

Dari 109 pemodal Tiongkok yang memiliki sejumlah kekuatan perantara, 47% merupakan lembaga pemerintah, 35% merupakan perusahaan milik negara, 7% merupakan bank komersial milik negara, 2% merupakan badan swasta, 2% merupakan bank kebijakan milik negara, dan 1% merupakan dana milik negara. Singkatnya, pemodal non-Tiongkok didominasi oleh badan sektor swasta, sementara pemodal Tiongkok sebagian besar merupakan lembaga pemerintah atau perusahaan milik negara.

4.2 Peran Broker Non-Tiongkok Teratas

Kami memfokuskan sisa analisis kami pada apa yang kami sebut pialang teratas, atau 10 pemodal non-Tiongkok dengan skor kendala terendah. Penyelaman yang lebih dalam ke dalam hubungan pembiayaan pialang non-Tiongkok yang paling penting ini memungkinkan kami untuk memperoleh pemahaman yang lebih baik tentang peran mereka dalam jaringan. Kelompok 10 pialang teratas dibedakan dari pemodal non-Tiongkok lainnya dengan memiliki kekuatan pialang yang jauh lebih besar. Secara khusus, kendala rata-rata untuk 10 teratas kami adalah 0,043 dibandingkan dengan 0,687 untuk pemodal non-Tiongkok lainnya.

Tabel 2 menampilkan pialang teratas, dalam urutan peringkat dari yang paling tidak dibatasi hingga yang paling dibatasi, serta statistik jaringan ego dua langkah dan informasi tambahan yang dikumpulkan dari kumpulan data GCDF. Pialang non-Tiongkok teratas memiliki beberapa karakteristik yang sama. Mereka berbasis di negara-negara Barat, hampir secara eksklusif merupakan bank komersial sektor swasta dan memiliki banyak hubungan pembiayaan dalam jaringan ini. Faktanya, skor kendala sangat berkorelasi dengan jumlah hubungan pembiayaan yang unik. Ketika jumlah hubungan unik menurun, kekuatan pialang menurun. Tingkat korelasi ini tidaklah aneh—skor kendala sensitif terhadap ukuran jaringan lokal di mana aktor dengan satu atau beberapa ikatan akan lebih dibatasi daripada aktor dengan banyak ikatan (Hollway et al. 2020 ). Di sini, hubungan antara jumlah hubungan unik dan skor kendala menunjukkan bahwa partisipasi aktif dalam pembiayaan BRI merupakan prediktor yang sangat baik dari kekuatan pialang pemodal non-Tiongkok. Di sisi lain, tidak ada korelasi yang signifikan antara total jumlah transaksi pembiayaan pembangunan Tiongkok dan kendala. Dengan kata lain, kekuatan perantara bagi pemodal lebih penting untuk ikut serta secara luas dalam jaringan pembiayaan daripada menyumbangkan sejumlah besar uang.

TABEL 2. 10 broker non-Tiongkok teratas.

| Pangkat | Nama pemodal | Kendala | Jenis organisasi | Negara asal | Jumlah total transaksi pembiayaan pembangunan Tiongkok (konstan USD2017) | # hubungan pembiayaan yang unik | # hubungan pembiayaan dengan kurang dari 5 pemodal pendamping | % hubungan pembiayaan dengan kurang dari 5 pemodal pendamping | % hubungan pembiayaan hanya dengan pemodal bersama Tiongkok |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Bank Pembangunan Inter-Amerika | 0,0278 | Organisasi antarpemerintah | Lainnya | Telepon 981 807 523 | 31 | 25 | 81% | 69% |

| 2 | Bank BNP Paribas | 0,0294 | Sektor swasta | Perancis | Nomor telepon 11 219 734 082 | 33 | 14 | 42% | 26% |

| 3 | Standar Chartered | 0,0357 pukul 0,0357 | Sektor swasta | Inggris Raya | Nomor telepon 9 137 950 853 | 27 | 4 | 15% | 10% |

| 4 | Sumitomo Mitsui | 0,037 hari | Sektor swasta | Jepang | Nomor telepon 9 170 772 770 | 26 | 2 | 8% | 0% |

| 5 | MUFG | 0,0385 | Sektor swasta | Jepang | Nomor telepon 8 896 420 625 | 26 | 1 | 4% | 0% |

| 6 | Bank Citibank | 0,0412 tahun | Sektor swasta | Amerika Serikat | Nomor telepon 2 414 655 887 | 22 | 6 | 27% | 0% |

| 7 | Bank HSBC | 0,0455 pukul 0,0455 | Sektor swasta | Inggris Raya | Nomor telepon 8 012 278 926 | 22 | 8 | 36% | 27% |

| 8 | ING | 0,0526 pukul 0,0526 | Sektor swasta | Belanda | Nomor telepon 3 949 670 604 | 18 | 3 | 17% | 16% |

| 9 | Natixis | 0,0588 | Sektor swasta | Perancis | Nomor telepon 8 245 772 325 | 17 | 1 | 6% | 0% |

| 10 | Bank Jerman | 0,0588 | Sektor swasta | Jerman | Nomor telepon 4 999 723 372 | 16 | 2 | 13% |

Hasil berdasarkan jaringan ego dua langkah mengungkap pola yang menarik. Pialang non-Tiongkok teratas dalam jaringan ini biasanya berpartisipasi dalam pinjaman sindikasi dengan banyak mitra pembiayaan. Temuan ini menunjukkan bahwa pinjaman yang melibatkan pemodal non-Tiongkok itu rumit dan umumnya terkait dengan proyek yang lebih besar. Statistik terakhir, persentase hubungan pialang di mana ia menjadi satu-satunya mitra non-Tiongkok, menghasilkan jaringan yang bercabang. Empat dari 10 pialang teratas tidak pernah berpartisipasi dalam hubungan tanpa pemodal non-Tiongkok lainnya, sedangkan enam melakukannya setidaknya 10% dari waktu. Menariknya, korelasi antara persentase hubungan dengan kurang dari lima pemodal pendamping dan persentase hubungan dengan hanya pemodal pendamping Tiongkok adalah 0,9 dan signifikan ( p < 0,05). Secara keseluruhan, hasil ini menunjukkan mungkin ada kesenjangan dalam jenis peran yang dimainkan pialang dalam jaringan. Kesenjangan ini dieksplorasi lebih lanjut di bagian diskusi di bawah ini.

5 Diskusi

Hasil analisis pialang mengungkapkan bahwa kurang dari setengah dari semua pemodal dalam jaringan ini, baik warga Tiongkok maupun non-Tiongkok, berperan sebagai pialang. Mereka yang berperan sangat aktif dalam jaringan ini dan berasal dari berbagai negara Barat. Dua hasil, khususnya, menunjukkan perbedaan penting antara pialang teratas. Pertama, prevalensi bank komersial sektor swasta menunjukkan kemungkinan motivasi bagi pialang teratas. Kedua, sejauh mana pialang teratas berpartisipasi dalam pinjaman yang lebih kecil dengan hanya pemodal pendamping Tiongkok menunjukkan peran berbeda yang dapat dimainkan oleh pialang teratas dalam jaringan ini. Hasil ini muncul secara induktif dari analisis pialang kami dan harus dilihat sebagai hipotesis yang dapat diuji dalam penelitian mendatang.

5.1 Tipe Organisasi

Sembilan dari 10 broker teratas dalam Tabel 2 adalah bank komersial swasta dibandingkan dengan 62% dari semua broker non-Tiongkok di seluruh GCDF. Sederhananya, entitas yang mengumpulkan kekuatan pialang terwakili secara berlebihan dalam daftar 10 teratas. Hasil ini menunjukkan nilai dari serangkaian aktor non-Tiongkok ini dalam jaringan keuangan pembangunan Tiongkok. Hubungan mereka yang sudah lama, akses ke informasi dan pengalaman di negara-negara utama dan sektor-sektor yang dapat dibiayai bank menjadikan mereka broker yang efektif dalam jaringan ini. Faktanya, dari proyek-proyek yang dibiayai bersama oleh bank-bank komersial swasta dalam daftar broker teratas kami, 33% adalah untuk proyek-proyek di sektor industri, pertambangan atau konstruksi, sektor-sektor yang biasanya dikaitkan dengan potensi keuntungan yang lebih tinggi. Ini dibandingkan dengan hanya 8% dari bank pembangunan multilateral yang masuk dalam daftar. Dominasi bank-bank komersial sektor swasta menunjukkan bahwa menjadi broker untuk sektor-sektor dengan kelangsungan komersial yang lebih besar sangatlah berharga.

Keberadaan hanya satu pemodal non-swasta di bagian paling atas daftar ini patut mendapat perhatian. Badan multilateral Inter-American Development Bank (IADB), meskipun berada di ujung bawah dari total jumlah transaksi, sangat aktif dalam jaringan ini. Kekuatan perantara IADB yang tinggi tidak mengherankan mengingat pada tahun 2015, People’s Bank of China meluncurkan Dana Kerja Sama China-LAC (CLAC) senilai $2 miliar, yang memungkinkannya untuk memasuki hubungan keuangan pertama dari jenisnya dengan setidaknya 31 entitas (Inter-American Development Bank 2013 ). Dengan bantuan IADB, pemodal sektor resmi Tiongkok memperoleh akses ke pasar-pasar baru di seluruh Amerika Latin, terutama melalui sindikasi pembiayaan yang mencairkan dana ke lembaga-lembaga pemerintah di negara-negara penerima di seluruh Amerika Latin. Dalam beberapa tahun terakhir, beberapa anggota Kongres AS telah mengkritik kegagalan pemerintah mereka untuk mencegah kemitraan ini terbentuk meskipun faktanya Amerika Serikat adalah pemegang saham tunggal terbesar di bank pembangunan multilateral tersebut (Bull 2022 ).

5.2 Jenis Peran Pialang

Wawasan kunci kedua dari Tabel 2 berputar di sekitar munculnya dua peran yang diambil oleh broker non-Tiongkok teratas dalam jaringan ini. Peran pertama meliputi pemodal yang berpartisipasi lebih sering pada pinjaman sindikasi dengan kurang dari lima mitra dan setidaknya kadang-kadang berfungsi sebagai satu-satunya mitra non-Tiongkok pada pinjaman (misalnya, IADB, BNP Paribas, Standard Chartered, ING, Deutsche Bank, dan HSBC). Pialang ini dapat dianggap sebagai pialang aktif untuk rekan-rekan mereka di Tiongkok yang memanfaatkan posisi mereka yang menguntungkan secara struktural. Jenis pialang lainnya biasanya berpartisipasi pada pinjaman sindikasi dengan banyak mitra dan tidak pernah berfungsi sebagai satu-satunya pemodal non-Tiongkok dalam suatu hubungan. Kelompok kedua ini dapat dianggap sebagai pialang pasif yang masih memiliki kekuatan perantara tetapi tidak menggunakannya sebanyak kelompok lainnya. Sumitomo Mitsui, MUFG, Citibank, dan Natixis termasuk dalam jenis ini.

Karena semua pemodal non-Tiongkok ini memiliki skor kendala yang rendah, mereka semua memiliki beberapa derajat kekuatan perantara dalam jaringan ini. Dengan kata lain, mereka semua menghubungkan aktor lain yang tidak terhubung dengan baik. Meskipun demikian, hasilnya menunjukkan bahwa siapa yang terhubung dengan para pialang mungkin penting untuk diselidiki lebih lanjut. Pialang aktif menghubungkan kelompok aktor yang lebih kecil bersama-sama. Dalam hal mereka adalah satu-satunya aktor non-Tiongkok dalam hubungan pinjaman, mereka memperoleh pengetahuan subjek dan pengalaman di lapangan yang menjadikan mereka mitra yang lebih berharga bagi pemodal Tiongkok dan non-Tiongkok di masa mendatang. Pertimbangkan contoh BNP Paribas, yang memiliki 14 hubungan pembiayaan dengan kurang dari lima mitra lainnya. Di tiga negara—Brasil, Mongolia, dan Pakistan—BNP Paribas adalah pemodal umum pada semua pinjaman yang lebih kecil ini. Bukti ini menunjukkan bahwa BNP Paribas menghubungkan pemodal yang lebih kecil ke BRI. Selain itu, dalam 26% hubungannya, perusahaan ini merupakan satu-satunya pemodal non-Tiongkok, yang menunjukkan bahwa keahlian dan pengalamannya di negara-negara ini menjadikannya mitra yang berpengetahuan dan berpengalaman bagi mitra pembiayaan Tiongkoknya. Singkatnya, hasil tersebut menunjukkan bahwa broker aktif memainkan peran yang lebih aktif dalam menggunakan posisi mereka yang menguntungkan secara struktural dalam jaringan.

Pialang pasif, di sisi lain, masih menghubungkan bagian-bagian jaringan yang tidak terhubung dengan baik, tetapi mereka melakukannya di perusahaan setidaknya satu pemodal non-Tiongkok lainnya. Selain itu, mereka biasanya menghubungkan kelompok yang lebih besar bersama-sama. Pertimbangkan contoh Sumitomo Mitsui. Itu hanya berpartisipasi dalam dua hubungan pembiayaan dengan kurang dari lima mitra lainnya, dan tidak pernah menjadi satu-satunya pemodal non-Tiongkok. Dalam kedua skenario pinjaman yang lebih kecil, itu melakukan pembiayaan bersama dengan Mizuho Financial Group, bank Jepang lainnya. Sumitomo Mitsui dan sesama pialang pasif memiliki kekuatan pialang yang sama dalam hal di mana mereka berada di jaringan, tetapi mereka tampaknya tidak memanfaatkan kekuatan itu sebanyak pialang aktif. Penelitian yang lebih mendalam diperlukan untuk menentukan mengapa pialang memainkan peran aktif versus pasif dan apakah lebih banyak perbedaan muncul antara jenis pialang ini.

6 Kesimpulan

Makalah ini mengungkap peran tersembunyi namun krusial dari pemodal non-Tiongkok dalam jaringan keuangan pembangunan Tiongkok. Para pialang ini sangat penting bagi BRI karena mereka memungkinkan proyek-proyek dengan mitra di sektor dan negara-negara yang kurang mereka kuasai. Melalui pembuatan kumpulan data jaringan baru berdasarkan kumpulan data GCDF Versi 2.0 milik AidData, kami mampu memvisualisasikan dan mengukur pentingnya para pelaku ini.

Analisis tersebut menggarisbawahi poin bahwa meskipun meluncurkan BRI sebagai dorongan infrastruktur global besar-besaran untuk memproyeksikan pengaruh globalnya yang berkembang, Tiongkok juga tampaknya tidak memiliki pengetahuan pasar lokal yang diperlukan untuk memasuki beberapa lingkungan pembiayaan pembangunan yang lebih berisiko. Ini adalah salah satu alasan pemodal sektor energi utama Tiongkok seperti Bank of China telah menjalin kemitraan dengan bank komersial swasta seperti Standard Chartered yang mempertahankan pengalaman lapangan selama puluhan tahun di pasar-pasar utama. BNP Paribas, MUFG, dan entitas non-Tiongkok lainnya yang paling tidak dibatasi dalam jaringan pembiayaan BRI secara strategis penting bagi BRI terutama karena peluang mereka untuk memengaruhi transaksi di berbagai bagian jaringan. Posisi mereka sebagai broker memberi mereka informasi baru di berbagai macam proyek. Model pembiayaan campuran infrastruktur yang dipimpin Tiongkok yang unik ini memerlukan analisis masa depan yang lebih cermat terkait dengan struktur tata kelola mereka.

Dua implikasi kebijakan utama muncul dari temuan kami. Pertama, lembaga keuangan swasta mendominasi daftar pialang non-Tiongkok teratas kami, yang perlu diperhatikan karena fokus utama mereka adalah memaksimalkan keuntungan bagi para pemangku kepentingan, bukan peningkatan kesejahteraan sosial di negara-negara penerima. Hal ini menimbulkan pertanyaan tentang bagaimana inisiatif seperti versi 2.0 yang lebih ramah lingkungan yang diumumkan oleh Presiden Xi pada tahun 2019 akan berjalan mengingat bahwa inisiatif tersebut melibatkan lebih dari sekadar motif keuntungan. Selain itu, pentingnya struktural entitas yang memaksimalkan keuntungan dalam jaringan pembiayaan BRI menunjukkan bahwa secara teori, model serupa dapat diadopsi oleh negara-negara G-7 yang saat ini berlomba-lomba untuk membawa lebih banyak modal swasta ke dalam inisiatif pembiayaan infrastruktur global saingan mereka sendiri seperti Global Gateway dan Kemitraan untuk Investasi dan Infrastruktur Global.

Pergeseran ke pentingnya bank sektor swasta juga cenderung menciptakan ketidakpastian dalam stabilitas jangka panjang pembiayaan pembangunan Tiongkok karena bank komersial harus lebih peka terhadap keinginan pemegang saham mereka. Studi dari literatur keuangan global mendokumentasikan risiko terhadap potensi risiko sistemik yang muncul dari sistem keuangan yang saling terhubung (Minoiu dan Reyes 2013 ; Serri et al. 2017 ). Melibatkan entitas dengan potensi konflik kepentingan dalam sistem tersebut hanya akan meningkatkan ketidakpastian.

Kedua, perbedaan dalam peran pialang utama menunjukkan adanya hierarki kepentingan. Pialang aktif tampaknya memegang posisi yang lebih berpengaruh dalam hal memanfaatkan kekuasaan mereka, sementara pialang pasif menyumbangkan uang tetapi tidak memanfaatkan kekuasaan mereka dengan cara yang sama. Mengenai pemahaman implikasi pialang non-Tiongkok dalam jaringan ini, pialang aktif tampaknya memiliki potensi lebih besar untuk memengaruhi sistem. Penelitian lebih lanjut harus dilakukan pada kelompok pelaku ini untuk lebih memahami motivasi mereka dan dampak dari posisi mereka yang menonjol dalam memajukan BRI.

Analisis kami telah memberikan analisis mendasar tentang jaringan pembiayaan pembangunan Tiongkok dan peluang bagi pialang utama non-Tiongkok, tetapi ini baru langkah pertama. Studi mendatang harus membangun fondasi ini dengan memanfaatkan struktur jaringan pembiayaan pembangunan Tiongkok dan data yang mendasarinya untuk memungkinkan eksplorasinya. Salah satu jalan penelitian yang bermanfaat adalah analisis jaringan deret waktu. Penelitian kami meruntuhkan 17 tahun komitmen menjadi satu jaringan, tetapi jaringan tersebut dapat disegmentasikan ke dalam periode waktu yang berbeda. Dengan melakukan hal itu akan terungkap tren di mana pemodal bangkit dan kehilangan keunggulan seiring dengan matangnya BRI. Bidang lain dari penelitian mendatang melibatkan pelaksanaan pemeriksaan mendalam terhadap cara kerja internal pinjaman sindikasi. Melalui tinjauan dokumen dan wawancara dengan pihak-pihak utama yang terlibat, studi ini dapat mengeksplorasi apakah pinjaman sindikasi menghasilkan transfer pengetahuan dan pembelajaran bagi pemodal Pemerintah Tiongkok yang baru aktif. Sangat penting untuk memeriksa apakah syarat dan ketentuan pembiayaan lebih cenderung mematuhi praktik terbaik global seputar perlindungan lingkungan dan sosial dalam pembiayaan infrastruktur skala besar melalui kemitraan publik-swasta. Demikian pula, sementara makalah ini meneliti jaringan pembiayaan yang menopang BRI senilai $1 triliun milik Tiongkok, ada penemuan penting yang dapat dilakukan dengan memetakan jaringan lebih dari 3500 lembaga pelaksana seperti perusahaan milik negara Tiongkok yang bekerja sebagai kontraktor, dan perusahaan lokal yang menyediakan layanan pendukung sebagai subkontraktor. Kritik utama terhadap model keterlibatan BRI milik Tiongkok adalah bahwa struktur keterlibatannya yang top-down tidak mampu mentransfer pengetahuan teknis di tingkat lokal.

Dominasi Tiongkok dalam pembiayaan pembangunan global akan terus tumbuh dan berkembang. Meskipun peran pemodal Tiongkok dalam jaringan ini semakin jelas, partisipasi non-Tiongkok dalam pembiayaan BRI masih kurang dipahami. Makalah ini merupakan upaya awal untuk mengatasi kesenjangan pengetahuan ini dan menyediakan landasan bagi penelitian lebih lanjut di masa mendatang.