ABSTRAK

Klaim lingkungan menjadi semakin umum dalam pengungkapan perusahaan, tetapi apakah klaim tersebut sesuai dengan tindakan lingkungan yang sebenarnya dan bukan greenwashing masih belum jelas. Makalah ini mengeksplorasi hubungan antara klaim lingkungan perusahaan dan upaya nyata mereka dalam mengejar tujuan keberlanjutan lingkungan, yang diwakili oleh inisiatif investasi lingkungan. Dengan menganalisis perusahaan non-keuangan Italia yang terdaftar di FTSE Italia All-Share Index antara tahun 2018 dan 2021, makalah ini menunjukkan bahwa perusahaan yang menerbitkan rencana keberlanjutan dengan komitmen lingkungan tertentu lebih cenderung melakukan inisiatif investasi lingkungan dibandingkan dengan perusahaan lain. Sebaliknya, perusahaan yang hanya melaporkan kinerja lingkungan atau menyatakan tujuan netralitas karbon tidak menunjukkan perilaku perusahaan yang berbeda secara statistik dalam hal inisiatif investasi lingkungan, sehingga menimbulkan kekhawatiran tentang potensi greenwashing. Makalah ini berkontribusi pada literatur greenwashing dengan membahas keterbatasan penelitian sebelumnya yang berfokus terutama pada kinerja lingkungan aktual, dengan menekankan relevansi mempertimbangkan upaya perusahaan dalam mengejar tujuan keberlanjutan lingkungan.

1 Pendahuluan

Di tengah tren global yang saling bersinggungan dan semakin cepat, pembangunan berkelanjutan dan perubahan iklim telah muncul sebagai isu paling mendesak di zaman kita, sebagaimana diakui dalam Tujuan Pembangunan Berkelanjutan (SDGs) (Oldekop et al. 2020 ; Perserikatan Bangsa-Bangsa 2015 ; Le Blanc 2015 ). Baru-baru ini, Laporan Global Pertama tentang Sinergi Iklim dan SDG menekankan bahwa tantangan-tantangan ini saling terkait erat dan tindakan yang terintegrasi dan sinergis pada kedua isu tersebut adalah satu-satunya cara untuk mengatasinya (Perserikatan Bangsa-Bangsa 2023 ). Panel Antarpemerintah tentang Perubahan Iklim (IPCC) mendefinisikan perubahan iklim sebagai “ ancaman bagi kesejahteraan manusia dan kesehatan planet ” (IPCC 2023 , hlm. 24), yang menekankan kebutuhan mendesak akan transformasi sistem utama untuk mengatasi keadaan darurat global ini dan konsekuensinya, sejalan dengan SDG-13. Selain itu, laporan ini juga memperingatkan bahwa “ Ada peluang yang semakin menipis untuk menjamin masa depan yang layak huni dan berkelanjutan bagi semua orang. […] Pilihan dan tindakan yang diterapkan dalam dekade ini akan berdampak sekarang dan selama ribuan tahun .” (IPCC 2023 , hlm. 24).

Sektor swasta sangat diminta untuk berkontribusi terhadap tantangan ini dengan mengurangi emisi gas rumah kaca (GRK) dan mengadopsi praktik yang lebih berkelanjutan secara lingkungan. Seruan ini merupakan hasil dari inisiatif global seperti Perjanjian Paris (Konvensi Kerangka Kerja Perserikatan Bangsa-Bangsa tentang Perubahan Iklim 2015 ) dan kebijakan serta peraturan yang ditujukan untuk membatasi pemanasan global dan mengurangi emisi GRK, termasuk Kesepakatan Hijau Uni Eropa (UE) (Komisi Eropa 2019 ) dan paket “Fit for 55” (Komisi Eropa 2021 ). Selain itu, investor institusional semakin menilai peluang investasi terkait dengan risiko terkait perubahan iklim, mendorong perusahaan untuk mengungkapkan informasi lingkungan terkait aktivitas mereka (Bingler et al. 2022 ; Krueger et al. 2020 ).

Secara tradisional, perusahaan menggunakan laporan keberlanjutan untuk menggambarkan hasil yang diperoleh dalam hal kinerja lingkungan kepada berbagai pemangku kepentingan. Baru-baru ini, pengungkapan yang melihat ke belakang ini telah dilengkapi dengan klaim yang melihat ke depan yang menggambarkan komitmen perusahaan untuk mengejar tujuan lingkungan tertentu di masa depan, seperti tujuan emisi nol bersih (Dahlmann et al. 2019 ), yang dapat menandakan kepemimpinan lingkungan perusahaan dan memberikan referensi bagi manajemen untuk mendorong peningkatan kinerja lingkungan (Bingler et al. 2022 ). Di tingkat UE, praktik ini juga didukung oleh Arahan Pelaporan Keberlanjutan Perusahaan (CSRD) (Parlemen Eropa dan Dewan 2022 ), yang memperkenalkan, mulai tahun 2025, persyaratan pelaporan yang disempurnakan tentang komitmen keberlanjutan dan rencana transisi iklim yang selaras dengan Hukum Iklim Eropa dan tujuan UE untuk mencapai netralitas karbon pada tahun 2050 (Parlemen Eropa dan Dewan 2021 ).

Bahasa Indonesia: Karena berfokus pada kinerja masa depan perusahaan, klaim berwawasan ke depan ini mungkin lebih mudah dikaitkan dengan perilaku greenwashing, yang dimaksudkan sebagai pemisahan antara pengungkapan dan tindakan (Aragon-Correa et al. 2016 ; Delmas dan Burbano 2011 ; Fabrizio dan Kim 2019 ). Risiko ini secara eksplisit disorot oleh Montgomery et al. ( 2024 ), yang menunjukkan bagaimana klaim ini, yang sifatnya jangka panjang, bukanlah “ pernyataan yang dapat diverifikasi tentang kinerja saat ini ” (hal. 4, baris 4) dan mereka memperkenalkan jenis greenwashing potensial baru, yang disebut “ futurewashing ” (hal. 4, baris 2). Namun, literatur greenwashing telah memberikan perhatian terbatas pada jenis pengungkapan ini.

Secara khusus, meninjau studi empiris sebelumnya tentang greenwashing, Bernini et al. ( 2024 ) menyoroti bahwa literatur yang berfokus pada fenomena tersebut sebagai decoupling antara pengungkapan dan tindakan kurang mengeksplorasi bagaimana “tindakan” dapat diukur—biasanya diproksikan oleh kinerja lingkungan aktual, seperti pengurangan emisi karbon (Coen et al. 2022 ; Dahlmann et al. 2019 ). Proksi ini memiliki keterbatasan yang kuat dalam analisis klaim berwawasan ke depan yang efektivitasnya dapat dinilai setelah periode waktu tertentu saja (lihat Bagian 2.1 ). Secara lebih umum, akademisi berpendapat bahwa berfokus pada kesenjangan antara pengungkapan dan kinerja aktual mengabaikan bahwa tindakan lingkungan memerlukan waktu untuk menghasilkan hasil yang terukur, membatasi pemahaman tentang greenwashing (Bowen dan Aragon-Correa 2014 ; Doan dan Sassen 2020 ; Kachi et al. 2020 ; Montgomery et al. 2024 ).

Berdasarkan premis-premis ini, studi ini menawarkan pemahaman yang lebih bernuansa tentang greenwashing dibandingkan dengan literatur sebelumnya dengan mengeksplorasi potensi perbedaan antara klaim lingkungan perusahaan dan tindakan lingkungan mereka, dengan mengadopsi sudut pandang prospektif asli pada yang terakhir. Secara khusus, studi ini menyelidiki apakah klaim lingkungan (“pembicaraan”) didukung oleh inisiatif investasi lingkungan perusahaan, yang berfungsi sebagai proksi untuk upaya perusahaan (“berjalan”) menuju peningkatan kinerja lingkungan. Dengan berinvestasi dalam tindakan yang bertujuan untuk mengurangi dampak lingkungan mereka, perusahaan menunjukkan upaya nyata dalam mengejar komitmen lingkungan mereka. Hal ini, pada gilirannya, memberikan bukti komitmen aktual di luar kinerja lingkungan yang dilaporkan, sehingga mengurangi kemungkinan fenomena greenwashing (atau futurewashing) yang potensial.

Untuk tujuan ini, penelitian ini membahas pertanyaan penelitian berikut:

RQ1. Bagaimana klaim lingkungan perusahaan dan inisiatif investasi lingkungan yang berbeda telah berkembang dalam beberapa tahun terakhir?

RQ2. Apakah perusahaan yang mengungkapkan klaim lingkungan lebih cenderung melakukan inisiatif investasi lingkungan dibandingkan dengan perusahaan sejenis?

Mengenai sisi “pembicaraan”, klaim lingkungan yang berwawasan ke depan dan ke belakang dikumpulkan melalui analisis konten dokumen keberlanjutan perusahaan. Yang pertama mencakup rencana keberlanjutan dengan tujuan berorientasi masa depan yang spesifik untuk meningkatkan kinerja lingkungan (selanjutnya, rencana keberlanjutan lingkungan) dan janji netralitas karbon yang dikaitkan dengan tahun target tertentu. Pengungkapan yang berwawasan ke belakang merupakan pelaporan tradisional tentang kinerja lingkungan masa lalu. Mengenai sisi “berjalan”, data tentang inisiatif investasi lingkungan disediakan oleh basis data Eikon milik Thomson Reuters Refinitiv.

Latar empiris difokuskan pada perusahaan nonfinansial yang terdaftar pada Indeks FTSE Italia All-Share antara tahun 2018 dan 2021. Latar ini sangat relevan karena beberapa alasan. Pertama, Italia telah menunjukkan komitmen yang semakin besar terhadap perlindungan lingkungan, dengan pangsa total investasi lingkungan UE meningkat dari 14,65% pada tahun 2018 menjadi 14,92% pada tahun 2021 dan 15,21% pada tahun 2022 (Eurostat 2025 ). Khususnya, sektor swasta memainkan peran sentral, secara konsisten menyumbang lebih dari setengah pengeluaran lingkungan negara tersebut—proporsi yang meningkat dan di atas rata-rata UE (Eurostat 2025 ). Kedua, data terbaru dari Institut Statistik Nasional Italia (Istat 2024 ) menunjukkan bahwa sebagian besar perusahaan melaporkan terlibat dalam inisiatif keberlanjutan pada tahun 2022, dengan lebih dari setengahnya melakukan aktivitas perlindungan lingkungan. Tren ini menggarisbawahi pentingnya menyelidiki keaslian klaim lingkungan perusahaan. Terakhir, sebagaimana terlihat dari tinjauan sistematis terkini oleh Lublóy et al. ( 2025 ), literatur empiris mengenai greenwashing korporat di Italia (dan juga Uni Eropa) masih kurang, karena sebagian besar analisis dilakukan pada tingkat lintas negara, dan studi satu negara sebagian besar berfokus pada perusahaan Tiongkok dan AS atau menyasar negara non-Eropa. Secara khusus, sementara studi sebelumnya telah secara ekstensif memeriksa pengungkapan keberlanjutan di antara perusahaan-perusahaan yang terdaftar di Italia, membahas kuantitas dan kualitas pelaporan (Doni et al. 2020 ; Leopizzi et al. 2019 ; Saviano et al. 2019 ; Carungu et al. 2020 ; Raucci and Tarquinio 2020; Tarquinio et al. 2020 ; Agostini et al. 2022 ; Papa et al. 2022 ), serta transparansi dan kredibilitasnya (Mazzotta et al. 2020 ; Balluchi et al. 2021 ; Caputo et al. 2021 ) dan hubungannya dengan kinerja keuangan (Agostini et al. 2022 ), hubungan antara pengungkapan lingkungan dan investasi lingkungan masih kurang dieksplorasi dalam konteks ini.

Mengatasi kesenjangan ini, analisis ini mengacu pada teori sinyal dan legitimasi untuk memeriksa hubungan pengungkapan-upaya, mengikuti literatur luas tentang kesenjangan pengungkapan-kinerja (Hummel dan Schlick 2016 ; Nicolò et al. 2024 ; Rouf dan Siddique 2023 ). Hasil menunjukkan peningkatan yang nyata dalam klaim lingkungan berwawasan ke depan yang diungkapkan oleh perusahaan-perusahaan terdaftar di Italia, yang tidak diimbangi oleh peningkatan proporsional dalam inisiatif investasi lingkungan. Yang penting, tidak semua bentuk “pembicaraan” lingkungan sejalan dengan “perjalanan” lingkungan dalam hal inisiatif investasi lingkungan. Temuan menunjukkan bahwa perusahaan yang menerbitkan rencana keberlanjutan lingkungan secara signifikan lebih mungkin untuk melakukan inisiatif investasi lingkungan dibandingkan dengan rekan-rekan mereka, mendukung teori sinyal. Secara berbeda, janji netralitas karbon dan pelaporan kinerja lingkungan tidak menjelaskan perilaku perusahaan yang secara statistik berbeda dalam hal inisiatif investasi lingkungan.

Makalah ini berkontribusi pada literatur greenwashing dengan menawarkan wawasan baru ke dalam praktik lingkungan perusahaan, mengatasi keterbatasan sebelumnya yang sebagian besar berfokus pada kinerja lingkungan aktual. Sebaliknya, studi ini mengalihkan perhatian ke upaya lingkungan perusahaan saat ini , yang diwakili oleh inisiatif investasi lingkungan. Perspektif ini sangat tepat waktu dan relevan, karena mengantisipasi alasan di balik peraturan Taksonomi Lingkungan UE baru-baru ini, yang menekankan klasifikasi dan pengungkapan investasi berkelanjutan lingkungan perusahaan, termasuk pengeluaran operasional dan modal, untuk memfasilitasi pengalihan arus modal menuju transisi lingkungan (Alessi et al. 2024 ).

Selain itu, dengan meneliti klaim lingkungan yang berwawasan ke depan, studi ini berkontribusi pada literatur yang muncul tentang “futurewashing”, sebuah fenomena yang kurang diteliti tetapi semakin relevan (Montgomery et al. 2024 ). Dengan menekankan investasi sebagai lensa untuk menilai klaim ini, makalah ini menawarkan pendekatan yang konkret dan relevan dengan kebijakan untuk mengevaluasi substansi komitmen lingkungan perusahaan yang berwawasan ke depan.

Sisa artikel ini disusun sebagai berikut. Bagian 2 menyajikan tinjauan pustaka relevan yang membahas greenwashing lingkungan perusahaan sebagai praktik decoupling pada isu lingkungan, termasuk referensi ke konteks Italia jika relevan. Bagian 3 memperkenalkan pengembangan hipotesis penelitian, dan Bagian 4 menjelaskan metodologi yang digunakan dalam analisis empiris. Pada Bagian 4.2 hasil disajikan dan dibahas, dan pada Bagian 5 kesimpulan diuraikan.

2 Tinjauan Pustaka

Istilah “greenwashing” awalnya didefinisikan oleh Concise Oxford English Dictionary pada tahun 1999 sebagai: “ Disinformasi yang disebarkan oleh suatu organisasi untuk menampilkan citra publik yang bertanggung jawab terhadap lingkungan ” (de Freitas Netto et al. 2020 , hlm.6, baris 11–15). Sejak saat itu, konsep tersebut telah berkembang, menjadi konsep yang kompleks dan multidimensi, tidak terkait dengan definisi yang unik dan kaku (Ruiz-Blanco et al. 2022 ; Bernini et al. 2024 ). Para akademisi telah menggambarkan greenwashing sebagai perbedaan antara tindakan simbolis dan substantif (Lyon dan Maxwell 2011 ; Walker dan Wan 2012 ), kesenjangan antara komunikasi kinerja dan kinerja aktual (Delmas dan Burbano 2011 ), perbedaan antara pengungkapan dan kinerja (Font et al. 2012 ) atau ketidakselarasan antara “pembicaraan” dan “perbuatan” mengenai isu lingkungan (Siano et al. 2017 ). Dalam literatur awal ini Ruiz-Blanco et al. ( 2022 ) mengidentifikasi dua tren berbeda dalam konseptualisasi greenwashing. Yang pertama, yang diadopsi dalam studi ini, menggunakan istilah tersebut untuk fokus hanya pada isu lingkungan. Yang kedua digunakan untuk memasukkan semua isu Lingkungan, Sosial, dan Tata Kelola (ESG) dalam konsep greenwashing, tetapi literatur terbaru lebih tepat memberi label ulang konsep yang lebih luas ini sebagai ESG-washing (Todaro dan Torelli 2024 ). Ketika perusahaan semakin mengklaim keterlibatan dalam penyebab terkait sosial dan keberlanjutan, berbagai fenomena “pencucian” terkait juga telah muncul. Misalnya, “bluewashing” mengacu pada perusahaan anggota United Nations Global Compact yang secara simbolis menyelaraskan diri dengan bendera PBB biru untuk meningkatkan reputasi mereka sambil mengalihkan perhatian dari praktik hak asasi manusia yang tidak memadai (Berliner dan Prakash 2015 ) atau secara lebih umum pada kesenjangan antara “berbicara” dan “bertindak” pada isu-isu sosial (Ruiz-Blanco et al. 2022 ). Berfokus pada isu kesetaraan gender, Sterbenk et al. ( 2022 ) telah mengusulkan istilah “pinkwashing” untuk menggambarkan perusahaan yang mengungkapkan penerapan kebijakan pemberdayaan perempuan tetapi berkinerja buruk. Demikian pula, istilah “SDG-washing” telah digunakan untuk menggambarkan organisasi yang mengklaim terlibat dengan SDG tetapi secara selektif melaporkan tujuan tanpa mengintegrasikannya secara efektif ke dalam perencanaan bisnis mereka (Beyne 2020 ; Heras-Saizarbitoria et al. 2022 ).

Bersamaan dengan fenomena “pencucian”, meningkatnya risiko reputasi dan hukum yang terkait dengannya juga kemungkinan berkontribusi pada munculnya berbagai jenis perilaku, seperti “greenhushing” yang terjadi ketika perusahaan secara sengaja tidak melaporkan upaya keberlanjutan mereka (Schoeneborn et al. 2020 ). Studi pendahuluan mengamati bahwa praktik ini bertujuan untuk menghindari pengawasan dan mungkin timbul dari ketidakpastian tentang kecukupan kinerja perusahaan (Falchi et al. 2022 ; Thakur et al. 2023 ) atau dari kekhawatiran tentang potensi efek berjenjang negatif pada hubungan dengan perusahaan lain dalam rantai pasokan (Galli et al. 2024 ).

Terhadap latar belakang yang beraneka ragam ini, makalah ini berfokus pada greenwashing perusahaan, yang didefinisikan sebagai fenomena tingkat perusahaan di mana pengungkapan lingkungan perusahaan melebih-lebihkan tindakan lingkungan yang sebenarnya, sehingga menyesatkan persepsi pemangku kepentingan (Delmas dan Burbano 2011 ). Dalam literatur yang ada, greenwashing lingkungan perusahaan telah diidentifikasi dan diukur melalui beberapa proksi, yang mencerminkan pengungkapan lingkungan dan tindakan aktual. Aspek-aspek ini dirinci dalam subbagian berikut yang berfokus pada literatur yang menginformasikan karya ini: Bagian 2.1 membahas pengungkapan, dan Bagian 2.2 mencakup tindakan, dengan Tabel 1 merangkum studi yang secara khusus membahas pengukuran greenwashing lingkungan perusahaan sebagai perbedaan antara pengungkapan dan tindakan perusahaan dan temuan mereka tentang fenomena greenwashing.

| Fokus pengungkapan | Topik pengungkapan | Fokus tindakan | Pencucian Hijau | Konteks geografis | Penulis |

|---|---|---|---|---|---|

| Kompleksitas naratif | Ukuran dan keterbacaan laporan CSR | Kinerja lingkungan (EP) (skor KLD) | Tidak: Kinerja baik terkait dengan peningkatan dan pengungkapan yang lebih mudah dibaca | KITA | Nazari dan kawan-kawan ( 2017 ) |

| Keterbacaan laporan CSR | EP (skor KLD/Bloomberg) | Tidak: EP tidak terkait dengan keterbacaan pelaporan | KITA | Wang dkk. ( 2018 ) | |

| Keterbacaan laporan CSR | Kinerja CSR (skor CSRHub) | Tidak: Performa baik terkait laporan yang lebih mudah dibaca | Perancis | Bacha dan Ajina ( 2020 ) | |

| Karakteristik formal | Publikasi laporan CSR; Penggunaan standar pelaporan Global Reporting Initiative (GRI). | Kinerja ESG (skor Refinitiv) | Tidak: Kinerja baik terkait dengan publikasi laporan CSR dan penggunaan standar GRI | Lari lintas alam | Koseoglu dan kawan-kawan ( 2021 ) |

| Publikasi laporan CSR; Penggunaan standar pelaporan GRI. | EP (skor Refinitiv) | Tidak: Kinerja baik terkait dengan publikasi laporan CSR dan penggunaan standar GRI | Lari lintas alam | Uyar dan kawan-kawan ( 2020 ) | |

| Cakupan pengungkapan ESG (skor ESG Bloomberg) | EP (skor Asset4) | Greenwashing lebih rendah dengan direktur independen, investor institusional, pencatatan silang, dan korupsi negara yang lebih sedikit. | Lari lintas alam | Yu dan kawan-kawan ( 2020 ) | |

| Cakupan pengungkapan lingkungan (Indeks Kepemimpinan CDP) | EP (Volume emisi karbon) | Tidak: Kinerja baik terkait dengan pengungkapan yang lebih tinggi | KITA | Giannarakis dkk. ( 2017 ) | |

| Informasi yang diungkapkan terkait iklim (Skor penulis) | EP (Intensitas Karbon) | Ya: kinerja yang buruk terkait dengan pengungkapan lingkungan yang lebih luas | Bahasa Indonesia: Australia | Wedari dkk. ( 2021 ) | |

| Akurasi pelaporan CSR | EP (skor Bloomberg) | Greenwashing lebih rendah pada industri yang peka terhadap lingkungan, pada perusahaan yang menggunakan GRI, pada perusahaan yang lebih besar, perusahaan yang lebih terlihat. | KITA | Ruiz-Blanco dkk. ( 2022 ) | |

| Klaim berwawasan ke depan | Referensi tekstual ke 12 kategori: Pelaporan regulasi; peningkatan operasional; strategi reaktif; kemitraan lingkungan; emisi GRK; pelaku karbon; Inisiatif Target Berbasis Sains (SBTi); Gugus Tugas Pengungkapan Keuangan Terkait Iklim (TCFD); CDP; Inisiatif iklim; Gubernur iklim; GRI . | EP (Volume emisi karbon) | Ya: Terkait dengan GRI, gubernur iklim, CDP, SBTi, inisiatif iklim, strategi reaktif .

Tidak: Terkait dengan TCFD, pelaku karbon, emisi GRK, peningkatan operasional |

Inggris | Coen dan kawan-kawan ( 2022 ) |

| Rencana atau niat yang diklaim perusahaan terkait dengan tindakan lingkungan | Tindakan konkrit yang diambil untuk menjaga lingkungan | Greenwashing berkorelasi negatif dengan kinerja keuangan. | Kanada | Walker dan Wan ( 2012 ) | |

| Target emisi karbon | EP (Volume emisi karbon) | Tidak: Terkait dengan target emisi yang cakupannya lebih luas, lebih panjang, dan berdasarkan ketentuan absolut. | Lari lintas alam | Dahlmann dan kawan-kawan ( 2019 ) | |

| Target emisi karbon dan target emisi karbon berbasis sains | EP (Volume emisi karbon) | Perusahaan cenderung mengurangi emisinya setelah membuat komitmen dalam jangka pendek, tetapi kurang demikian dalam jangka panjang. | Lari lintas alam | Bolton dan Kacperczyk ( 2023 ) | |

| Referensi tekstual dalam laporan tahunan empat kategori: perubahan iklim; transisi; emisi; energi bersih . | Investasi perusahaan pada energi bersih | Ya: Tidak ada keselarasan antara klaim dan tindakan lingkungan. | AS dan Uni Eropa | Li dan kawan-kawan ( 2022 ) |

2.1 Pengungkapan Lingkungan Perusahaan

Karena kurangnya standarisasi pengungkapan lingkungan perusahaan (Fabrizio dan Kim 2019 ) dan tingginya tingkat kebebasan yang dimiliki perusahaan dalam menyampaikan informasi semacam ini kepada pemangku kepentingan, literatur greenwashing telah mempelajari pengungkapan lingkungan perusahaan menurut berbagai aspek.

Satu aliran penelitian berfokus pada kompleksitas naratif pelaporan non-keuangan, dan khususnya pada bagaimana perusahaan mengomunikasikan upaya dan dampaknya terhadap lingkungan dalam laporan Tanggung Jawab Sosial Perusahaan (CSR) mereka, yang juga disebut laporan keberlanjutan. Misalnya, perusahaan dapat memberi sinyal komitmen keberlanjutan mereka yang sebenarnya, atau mereka dapat dengan sengaja memanipulasi pesan pelaporan dan membuat struktur kalimat yang rumit untuk mengaburkan kinerja keberlanjutan yang buruk. Nazari et al. ( 2017 ) menyelidiki hubungan antara kinerja lingkungan dan kompleksitas naratif laporan keberlanjutan, menggunakan ukuran seperti keterbacaan kalimat dan ukuran laporan. Demikian pula, Wang et al. ( 2018 ) dan Bacha dan Ajina ( 2020 ) berfokus pada transparansi dan keterbacaan laporan keberlanjutan perusahaan yang beroperasi di AS dan Prancis, masing-masing.

Aliran literatur kedua membahas karakteristik formal pengungkapan keberlanjutan, yang tidak terkait dengan bahasa dan sintaksis. Koseoglu et al. ( 2021 ) dan Uyar et al. ( 2020 ) menggunakan frekuensi publikasi laporan keberlanjutan dan adopsi standar Global Reporting Initiative (GRI) sebagai proksi untuk pengungkapan keberlanjutan yang unggul di sektor pariwisata dan logistik, masing-masing. Studi lain menilai kelengkapan dan keakuratan pengungkapan terkait keberlanjutan. Misalnya, Giannarakis et al. ( 2017 ) mengevaluasi respons perusahaan terhadap kuesioner Carbon Disclosure Project (CDP), menggunakan CDP Leadership Index. Analisis konten dokumen perusahaan publik adalah metodologi yang umum digunakan untuk mempelajari karakteristik pengungkapan lingkungan (misalnya, Wedari et al. 2021 ). Selain itu, penggunaan skor pihak ketiga telah mendapatkan popularitas, dan beberapa studi menilai tingkat ESG atau pengungkapan lingkungan menggunakan kumpulan data seperti kumpulan data Bloomberg (Yu et al. 2020 ). Akhirnya, beberapa akademisi menggabungkan sumber data yang berbeda untuk mengusulkan skor mereka sendiri untuk menganalisis pengungkapan. Misalnya, Ruiz-Blanco et al. ( 2022 ) menyusun skor “wacana pengungkapan CSR” untuk menilai keakuratan informasi.

Demikian pula, penelitian sebelumnya mengenai konteks Italia berfokus pada kuantitas dan kualitas pelaporan keberlanjutan, terutama meneliti dampak Non-Financial Reporting Directive 2014/95/EU (NFRD) (European Parliament and the Council 2014 ) pada pengungkapan ESG. Setelah penerapan NFRD, literatur ini menganalisis jumlah indikator keberlanjutan yang diungkapkan yang diadopsi oleh perusahaan-perusahaan Italia yang terdaftar (Raucci dan Tarquinio 2020 ; Tarquinio et al. 2020 ), pangsa informasi terkait lingkungan dan sosial (Leopizzi et al. 2019 ; Agostini et al. 2022 ; Papa et al. 2022 ) dan transparansi dan kredibilitas pelaporan keberlanjutan wajib (Mazzotta et al. 2020 ; Balluchi et al. 2021 ; Caputo et al. 2021 ).

Baru-baru ini, literatur yang menilai fenomena greenwashing perusahaan mulai berfokus pada klaim berwawasan ke depan tentang komitmen lingkungan yang dibuat oleh perusahaan—seperti target yang diungkapkan untuk kinerja lingkungan masa depan, termasuk pengurangan emisi karbon—yang mengomunikasikan komitmen sukarela untuk meningkatkan kinerja lingkungan di masa depan. Komitmen terhadap pengurangan karbon dan netralitas karbon ini telah berkembang biak di antara organisasi swasta dalam beberapa tahun terakhir (Bolton dan Kacperczyk 2023 ; Kachi et al. 2020 ). Namun, transparansi klaim lingkungan tersebut cukup terbatas (Hale et al. 2022 ), yang menimbulkan kekhawatiran tentang kredibilitasnya dalam mewakili tindakan lingkungan yang sebenarnya (New Climate Institute 2023 ). Misalnya, menurut hasil kuesioner CDP, dari lebih dari 18.600 organisasi, hanya 4.100 yang melaporkan memiliki rencana transisi iklim yang konsisten dengan tujuan Perjanjian Paris untuk mitigasi dan adaptasi perubahan iklim (CDP 2023 ). Meskipun demikian, klaim ini sering kali tidak didukung oleh informasi dan data terperinci tentang strategi, tindakan, dan perencanaan keuangan yang diperlukan untuk mengurangi emisi atau mencapai nol bersih. Meninjau dokumen dari 24 perusahaan multinasional terbesar dengan janji iklim yang ambisius, New Climate Institute ( 2023 ) menemukan bahwa meskipun klaim netralitas karbon tersebar luas di antara hampir setengah dari perusahaan, ada transparansi terbatas tentang langkah-langkah yang direncanakan dan kurangnya indikasi yang jelas tentang inisiatif strategis yang kuat, menyimpulkan bahwa jarang mungkin untuk memahami secara komprehensif keberadaan dan konsistensi strategi perusahaan yang mendasarinya dengan deklarasi eksternal.

Sejauh ini, literatur akademis yang menyelidiki praktik yang terkait dengan klaim lingkungan berwawasan ke depan ini masih sedikit (Montgomery et al. 2024 ). Di antara yang pertama di bidang ini, Walker dan Wan ( 2012 ) menganalisis deklarasi publik perusahaan Kanada di situs web mereka tentang rencana atau niat mereka yang terkait dengan tindakan lingkungan. Baru-baru ini, Coen et al. ( 2022 ) menganalisis laporan sampel perusahaan global selama periode 10 tahun, memeriksa berbagai jenis “pembicaraan iklim” termasuk referensi tekstual ke klaim lingkungan berwawasan ke depan, seperti pengurangan emisi karbon dan target emisi yang diverifikasi sebagai “berbasis sains” (selaras dengan skenario emisi yang diuraikan dalam Perjanjian Paris; yaitu, Science-based Targets Initiative, (SBTi)). Demikian pula, Li et al. ( 2022 ) berfokus pada frekuensi topik yang terkait dengan transisi iklim, pengurangan emisi, dan inisiatif dekarbonisasi dalam wacana laporan tahunan dari empat perusahaan minyak dan gas utama dari Eropa dan AS. ( 2019 ) mempelajari target pengurangan emisi yang diungkapkan oleh sampel perusahaan dari 54 negara dan pengaruhnya terhadap kinerja lingkungan perusahaan. Mereka membedakan beberapa kriteria target yang diungkapkan, seperti jenis target, cakupan emisi, skala pengurangan, dan jangka waktu. Bolton dan Kacperczyk ( 2023 ) membahas keberadaan target pengurangan emisi dan penandatangan SBTi di antara sampel perusahaan global dari tahun 2005 hingga 2019.

Saat ini, aliran literatur baru ini memiliki fokus geografis baik pada konteks global maupun negara-negara non-Eropa. Secara berbeda, makalah ini mempelajari klaim lingkungan berwawasan ke depan dari perusahaan-perusahaan Italia yang terdaftar, pertama untuk menghindari perbedaan dalam konteks budaya dan kelembagaan yang dapat memengaruhi pengungkapan perusahaan (De Villiers dan Marques 2016 ) dan kedua untuk membahas upaya lingkungan perusahaan dalam konteks kebijakan yang luar biasa dalam hal komitmen iklim, seperti yang berlaku di Eropa.

2.2 Tindakan Lingkungan Perusahaan

Meskipun pengungkapan keberlanjutan telah dipelajari secara ekstensif dalam literatur (lihat Tsang et al. 2023 , untuk tinjauan komprehensif), relatif sedikit perhatian yang diberikan pada apakah pengungkapan tersebut dipisahkan dari tindakan lingkungan yang sebenarnya, yang berpotensi mengakibatkan greenwashing. Bagian ini mengulas literatur yang relevan, yang dirangkum dalam Tabel 1 .

Di antara berbagai ukuran yang digunakan untuk menilai tindakan lingkungan, skor agregat pihak ketiga dari kinerja non-finansial perusahaan umumnya digunakan. Misalnya, Koseoglu et al. ( 2021 ) dan Uyar et al. ( 2020 ) mengeksplorasi hubungan antara pelaporan keberlanjutan, termasuk adopsi standar GRI, dan kinerja keberlanjutan perusahaan, yang diukur menggunakan skor kinerja ESG. Temuan mereka menunjukkan bahwa perusahaan menggunakan laporan keberlanjutan dan standar GRI untuk menandakan kinerja keberlanjutan mereka yang sebenarnya, daripada terlibat dalam praktik greenwashing. Yu et al. ( 2020 ) mengidentifikasi greenwasher dengan menghitung perbedaan antara skor kinerja ESG dan skor pengungkapan ESG. Mereka menemukan bahwa greenwashing terkait dengan industri, tata kelola perusahaan, dan karakteristik negara. Demikian pula, Ruiz-Blanco et al. ( 2022 ) menilai greenwashing dengan membandingkan skor kinerja lingkungan Bloomberg agregat dengan tingkat pengungkapan non-finansial perusahaan, menemukan bahwa fenomena ini kurang umum di industri yang peka terhadap lingkungan, dan ketika laporan mengikuti standar GRI atau mereka terjamin. Di antara penelitian yang berfokus pada kompleksitas naratif, Wang et al. ( 2018 ) dan Nazari et al. ( 2017 ) menggunakan skor lingkungan KLD atau Bloomberg sebagai proksi untuk kinerja lingkungan. Tidak ada hubungan signifikan yang ditemukan oleh Wang et al. ( 2018 ) antara kinerja ini dan keterbacaan pelaporan perusahaan di antara perusahaan-perusahaan AS, sementara Nazari et al. ( 2017 ) menemukan bahwa pelaku yang lebih baik mengungkapkan laporan yang jauh lebih mudah dibaca. Meskipun skor agregat ESG pihak ketiga memberikan ukuran sintetis praktik non-keuangan perusahaan, mereka menggabungkan banyak isu, dan penyedia data yang berbeda mengadopsi aturan agregasi yang berbeda dari isu yang berbeda, bahkan ketika skor agregat mengacu pada dimensi kinerja tunggal (Lingkungan, Sosial atau Tata Kelola). Oleh karena itu, beberapa peneliti telah mencatat heterogenitas yang signifikan antara skor ESG, mempertanyakan penggunaannya dalam mengukur kinerja keberlanjutan perusahaan, juga karena rendahnya transparansi aturan-aturan ini (Berg et al. 2022 ; Billio et al. 2021 ).

Untuk mengatasi masalah ini, karya-karya lain mempelajari tindakan lingkungan perusahaan dengan fokus pada peningkatan kinerja emisi karbon, sebagai hasil yang paling terlihat (misalnya, Giannakaris et al., 2017). Misalnya, Wedari et al. ( 2021 ) menemukan bukti greenwashing di antara perusahaan-perusahaan Australia, mengamati hubungan negatif antara tingkat informasi yang diungkapkan terkait iklim dan kinerja karbon aktual. Dahlmann et al. ( 2019 ) memeriksa efektivitas target pengurangan emisi perusahaan dalam hal kinerja karbon, menunjukkan bahwa janji dan target karbon jangka panjang berdasarkan pengurangan volume emisi absolut dikaitkan dengan pengurangan signifikan dalam emisi karbon. Coen et al. ( 2022 ) menunjukkan bahwa jenis-jenis “pembicaraan iklim” tidak terkait secara merata dengan kinerja karbon perusahaan. Misalnya, referensi dalam laporan terhadap strategi pengurangan emisi GRK dan komitmen terhadap peningkatan operasional lingkungan—yaitu, strategi perusahaan proaktif untuk mengubah cara beroperasi untuk transisi lingkungan, seperti yang tercantum oleh Radu et al. ( 2020 ) – dikaitkan dengan pengurangan emisi karbon, yang menunjukkan tindakan lingkungan yang sebenarnya, sementara pembicaraan tentang GRI dalam laporan perusahaan berkorelasi dengan peningkatan emisi karbon yang signifikan secara statistik, yang menunjukkan bahwa standar GRI mungkin digunakan terutama untuk tujuan simbolis. Selain itu, pelaku lingkungan yang buruk ditemukan terlibat dalam pembicaraan yang lebih sering tentang target berbasis sains, yang menunjukkan bahwa pengungkapan ini tidak mendukung pengurangan emisi tetapi malah menutupi perilaku greenwashing. Dalam studi mereka tentang efektivitas klaim lingkungan perusahaan, Bolton dan Kacperczyk ( 2023 ) menyimpulkan bahwa klaim ini dikaitkan dengan emisi karbon yang lebih rendah terutama dalam jangka pendek.

Secara keseluruhan, semua studi ini mengukur tindakan lingkungan perusahaan berdasarkan apa yang disebut “kinerja operasional lingkungan”, yang didefinisikan oleh Trumpp et al. ( 2015 ) sebagai hasil tindakan manajemen perusahaan mengenai aspek lingkungan, berdasarkan keputusan strategis perusahaan sebelumnya. Namun, pendekatan ini mungkin memiliki keterbatasan, terutama dalam analisis klaim berwawasan ke depan yang mencerminkan keputusan strategis perusahaan saat ini dan tindakan terkait, yang efektivitasnya hanya dapat dinilai setelah jangka waktu tertentu. Dalam hal ini, tindakan lingkungan harus dianalisis juga dengan mengamati upaya perusahaan dalam mengejar tujuan lingkungan.

Sejalan dengan alasan ini, Li et al. ( 2022 ) melakukan studi perbandingan pertama yang meneliti wacana, strategi, dan investasi perusahaan yang terkait dengan dekarbonisasi di empat perusahaan minyak dan gas utama dari Eropa dan AS. Dengan menganalisis laporan tahunan, mereka menyoroti bahwa perusahaan-perusahaan Eropa membuat janji-janji yang lebih awal dan lebih relevan tentang dekarbonisasi dibandingkan dengan rekan-rekan mereka di AS. Namun, tidak satu pun dari keempat perusahaan secara konsisten menyelaraskan tindakan mereka, dalam hal inisiatif yang direncanakan dan investasi yang ditujukan untuk dekarbonisasi, dengan pengungkapan mereka. Pendekatan yang difokuskan pada tindakan perusahaan juga dianjurkan oleh Walker dan Wan ( 2012 ) yang menangkap tindakan substantif dengan mengkodekan sejauh mana perusahaan mengungkapkan tindakan lingkungan yang konkret.

Terinspirasi oleh Li et al. ( 2022 ), makalah ini menganalisis tindakan lingkungan perusahaan dengan mengamati upaya perusahaan dalam mengejar tujuan lingkungan mereka, menggunakan inisiatif investasi lingkungan mereka sebagai proksi.

3 Pengembangan Hipotesis Penelitian

Dalam mengeksplorasi potensi ketidakselarasan antara klaim dan tindakan lingkungan perusahaan, mengatasi kekurangan yang diidentifikasi dalam studi sebelumnya dan sejalan dengan Li et al. ( 2022 ), makalah ini mengadopsi sudut pandang prospektif terhadap “perjalanan” lingkungan, dengan berfokus pada inisiatif investasi lingkungan sebagai ukuran upaya perusahaan saat ini untuk meningkatkan kinerja lingkungan di masa mendatang. Hal ini kemudian dibandingkan dengan berbagai jenis klaim lingkungan perusahaan.

Dua hipotesis penelitian dikembangkan berdasarkan temuan empiris sebelumnya tentang greenwashing, yang ditafsirkan melalui pendekatan teoritis utama terhadap pengungkapan perusahaan. Secara khusus, penelitian ini mengadaptasi teori sinyal dan teori legitimasi, yang secara tradisional diterapkan pada dinamika pengungkapan-kinerja (Hummel dan Schlick 2016 ; Jiang et al. 2022 ; Li et al. 2023 ; Nicolò et al. 2024 ; Rouf dan Siddique 2023 ), ke hubungan pengungkapan-upaya.

Pertama, analisis difokuskan pada klaim lingkungan berwawasan ke depan, yang mengomunikasikan komitmen perusahaan secara sukarela untuk meningkatkan kinerja lingkungan di masa mendatang, menyampaikan pesan penting mengenai tindakan lingkungan yang potensial (Dahlmann et al. 2019 ). Seperti yang diantisipasi di Bagian 2.2 , bukti awal di tingkat global menunjukkan bahwa komitmen perusahaan terhadap peningkatan operasional diikuti oleh peningkatan kinerja karbon aktual (Coen et al. 2022 ). Namun, karena analisis tidak membedakan antara berbagai jenis klaim dan hanya berfokus pada kinerja aktual (pengurangan emisi karbon), analisis gagal menangkap praktik perusahaan yang ditujukan untuk mendukung klaim berwawasan ke depan mereka. Pendekatan kami mengatasi keterbatasan ini dengan mengeksplorasi apakah berbagai klaim komitmen lingkungan berwawasan ke depan menyembunyikan praktik “futurewashing”, yang tidak memiliki upaya nyata untuk mendukungnya. Dalam semangat Coen et al. ( 2022 ), harapannya adalah bahwa perusahaan yang membuat klaim lingkungan berwawasan ke depan kemudian akan melakukan inisiatif investasi lingkungan, yang menunjukkan upaya mereka untuk meningkatkan kinerja lingkungan. Harapan ini secara teoritis didasarkan pada teori pensinyalan (Spence 1973 ), yang memposisikan pengungkapan sebagai alat strategis dan sinyal yang digunakan oleh perusahaan untuk membuat investor dan pemangku kepentingan tetap mendapat informasi yang jelas, mengurangi asimetri informasi, menarik investasi, dan meningkatkan reputasi perusahaan (Mahoney et al. 2013 ; Uyar et al. 2020 ). Ini menyiratkan hubungan positif antara kinerja lingkungan dan tingkat pengungkapan lingkungan (Clarkson et al. 2008 ; Nicolò et al. 2024 ). Dengan membingkai ulang teori ini untuk menganalisis hubungan pengungkapan-upaya, perusahaan yang melakukan upaya besar dalam keberlanjutan mengomunikasikannya dengan mengungkapkan komitmen yang kuat. Secara konsisten, hipotesis penelitian berikut ( H1 ) menyatakan:

H1. Perusahaan yang mengungkapkan klaim berwawasan lingkungan ke depan lebih cenderung melakukan inisiatif investasi lingkungan korporat daripada perusahaan sejenis .

Dalam hal klaim berwawasan ke depan, analisis mempertimbangkan penerbitan rencana keberlanjutan lingkungan dan janji publik untuk mencapai netralitas karbon pada tahun target tertentu. Rencana keberlanjutan—bahkan ketika diintegrasikan dalam deklarasi nonfinansial lainnya (yaitu, laporan terintegrasi) – adalah dokumen publik utama yang digunakan oleh perusahaan untuk menggambarkan komitmen lingkungan mereka (Camilleri 2018 ) dan memberikan perspektif umum tentang klaim berwawasan ke depan . Kemudian, tujuan netralitas karbon juga dipilih untuk menganalisis klaim berwawasan ke depan tertentu . Pilihan ini dimotivasi, pertama, oleh proliferasi baru-baru ini dari janji nol bersih ini dengan cakrawala waktu jangka menengah hingga panjang yang jelas (Kachi et al. 2020 ) dan kedua oleh pertanyaan terbuka tentang kredibilitas mereka dalam mewakili tindakan lingkungan perusahaan yang konsisten (New Climate Institute 2023 ). Dengan demikian, hipotesisnya adalah bahwa perusahaan yang menerbitkan rencana keberlanjutan dengan komitmen lingkungan tertentu atau menjanjikan tujuan netralitas karbon pada tahun target tertentu lebih cenderung melakukan inisiatif investasi lingkungan. H1 diartikulasikan menjadi dua subhipotesis, sebagai berikut:

H1.1. Perusahaan yang menerbitkan rencana keberlanjutan lebih cenderung melakukan inisiatif investasi lingkungan korporat daripada perusahaan sejenis .

H1.2. Perusahaan yang menjanjikan tujuan netralitas karbon lebih cenderung melakukan inisiatif investasi lingkungan korporat daripada perusahaan sejenis .

Kemudian, analisis berlanjut dengan mengembangkan hipotesis kedua yang difokuskan pada klaim lingkungan yang berwawasan ke belakang , yang dimaksudkan sebagai keberadaan pelaporan kinerja lingkungan. Meskipun, di negara-negara UE jenis pelaporan ini tersebar luas dan mungkin hanya mewakili respons perusahaan untuk mematuhi permintaan pasar dan regulator (Agostini et al. 2022 ), hipotesis ini memungkinkan kita untuk secara langsung menyelidiki hubungan antara pengungkapan perusahaan atas hasil lingkungan dari tindakan sebelumnya dan upaya mereka saat ini, terutama untuk perusahaan yang tidak mengungkapkan klaim berwawasan ke depan. Dalam meta-analisis mereka, Doan dan Sassen ( 2020 ) menemukan hubungan yang tidak signifikan antara kinerja lingkungan dan keberadaan pelaporan lingkungan. Sejalan dengan dasar pemikiran ini dan temuan terbaru, harapannya adalah bahwa pengungkapan yang berwawasan ke belakang ini bahkan tidak sesuai dengan upaya lingkungan nyata yang signifikan yang dilakukan oleh perusahaan, yang merupakan prasyarat untuk peningkatan kinerja. Harapan ini berakar pada teori legitimasi, yang memposisikan pengungkapan sebagai mekanisme untuk mengelola persepsi pemangku kepentingan dan mengamankan legitimasi, yang memprediksi hubungan negatif antara kinerja lingkungan dan tingkat pengungkapan lingkungan. Perusahaan dengan kinerja lingkungan yang buruk memberikan informasi lebih banyak dalam pengungkapan lingkungan mereka, untuk melegitimasi aktivitas mereka dan mendapatkan lisensi untuk beroperasi di masyarakat (Giannarakis et al. 2017 ; Ruiz-Blanco et al. 2022 ). Secara khusus, mereka memberikan informasi yang lebih umum dan ambigu untuk menampilkan diri mereka sebagai perusahaan yang berkomitmen terhadap keberlanjutan, tanpa benar-benar mengungkapkan kinerja mereka yang sebenarnya (Doan dan Sassen 2020 ; Li et al. 2023 ; Ruiz-Blanco et al. 2022 ). Para akademisi juga menggarisbawahi bahwa praktik ini memaparkan perusahaan pada risiko reputasi, terutama yang berada dalam industri yang sensitif terhadap lingkungan yang berada di bawah pengawasan pemangku kepentingan yang lebih besar dan, sebagai hasilnya, memiliki lebih sedikit insentif untuk terlibat dalam pengungkapan yang menyesatkan (Clarkson et al. 2011 ; Ruiz-Blanco et al. 2022 ). Dibingkai ulang dalam dinamika upaya pengungkapan, teori legitimasi memprediksi bahwa perusahaan yang tidak memiliki upaya keberlanjutan yang substansial mungkin tetap mengungkapkan kinerja yang melihat ke belakang untuk memenuhi tuntutan pemangku kepentingan sambil menyembunyikan upaya mereka yang terbatas. Hipotesis berikut ( H2 ) dirumuskan sesuai dengan itu:

H2. Perusahaan yang mengungkapkan klaim berwawasan lingkungan ke belakang tidak lebih cenderung melakukan inisiatif investasi lingkungan korporat daripada perusahaan sejenis .

Singkatnya, hipotesis kedua ini menunjukkan bahwa upaya perusahaan saat ini untuk meningkatkan kinerja lingkungan masa depan tidak terkait dengan pengungkapan kinerja lingkungan historis, yang menyoroti relevansi penyelarasan dalam hal cakrawala waktu antara klaim dan ukuran yang digunakan untuk menilai tindakan lingkungan.

4 Metodologi

Bagian ini menguraikan metode penelitian yang digunakan dalam penelitian ini. Secara khusus, pemilihan sampel dan pengumpulan data disajikan pada Bagian 4.1 . Pengukuran variabel dan model empiris disajikan pada Bagian 4.2 .

4.1 Sampel dan Data

Studi ini menyelidiki perusahaan-perusahaan nonkeuangan yang terdaftar di Italia, sepanjang 256 tahun pengamatan dalam periode 2018–2021, yang membahas kesenjangan dalam literatur umum tentang pelaporan keberlanjutan dalam konteks Italia. Selain itu, seperti yang disajikan dalam Bagian 2.1 , literatur greenwashing sebelumnya sebagian besar berfokus pada sampel lintas negara tanpa memberikan wawasan khusus negara, meskipun berbagai studi telah menggarisbawahi pentingnya konteks sosial-politik, kelembagaan, budaya, dan peraturan suatu negara dalam memahami hubungan antara pengungkapan lingkungan dan tindakan, dengan menyatakan bahwa berfokus pada satu negara dapat mengendalikan faktor-faktor kontekstual ini dan mengarah pada pemeriksaan fenomena yang lebih mendalam (De Villiers dan Marques 2016 ; Ruiz-Blanco et al. 2022 ). Dalam hal ini, mengkaji negara Uni Eropa seperti Italia selama periode 2018–2021 tampak sangat relevan, mengingat meningkatnya tekanan dari para pemangku kepentingan seperti pembuat kebijakan dan investor mengenai komitmen lingkungan perusahaan dan janji Uni Eropa yang diajukan pada tahun 2019 untuk mencapai netralitas karbon pada tahun 2050.

Sampel awal terdiri dari Indeks FTSE Italia All-Share di Bursa Efek Italia per 31 Desember 2022. Indeks ini terdiri dari 220 perusahaan Italia yang tercatat, yang mewakili sekitar 95% dari kapitalisasi pasar domestik. Setelah mengecualikan 36 perusahaan keuangan, secara koheren dengan literatur sebelumnya, dan memeriksa ketersediaan data tentang klaim lingkungan dan investasi lingkungan untuk periode 2018–2021, distribusi sampel akhir menurut industri dan tahun dilaporkan dalam Tabel 2. Perlu diperhatikan bahwa antara 82% dan 88% dari perusahaan yang dijadikan sampel tunduk pada Keputusan Legislatif Italia No. 254 tanggal 30 Desember 2016, yang mengamanatkan penerbitan deklarasi non-keuangan. Meskipun persyaratan peraturan ini tidak digunakan sebagai kriteria pemilihan, relevansinya dianggap signifikan dalam pembahasan hasil.

| Industri | Tahun 2018 | Tahun 2019 | Tahun 2020 | Tahun 2021 |

|---|---|---|---|---|

| Industri | 22,4% | 22,2% | 28,1% | 27,9% dari |

| Siklus konsumen | 29,3% | 28,6% | 25,8% | 25,0% dari |

| Teknologi | 10,3% | 11,1% | 13,5% | 16,3% |

| Utilitas | 15,5% dari total | 14,3% | 10,1% | 8,7% |

| Energi | 6,9% | 7,9% dari total | 5,6% dari total | 6,7% dari |

| Konsumen non siklus | 3,4% dari | 3,2% | 5,6% dari total | 5,8% |

| Pelayanan kesehatan | 5,2% dari total | 6,3% | 6,7% dari | 5,8% |

| Bahan dasar | 5,2% dari total | 4,8% | 3,4% dari | 2,9% |

| Properti | 1,7% | 1,6% | 1,1% | 1,0% dari |

| Total | 100% | 100% | 100% | 100% |

| Jumlah perusahaan | 58 | 63 | 89 | 104 |

Data dikumpulkan dengan menggabungkan dua sumber informasi yang berbeda: analisis konten manual laporan perusahaan dan basis data Eikon Thomson Reuters Refinitiv. Informasi tentang klaim lingkungan diperoleh dan dikodekan melalui analisis konten manual dokumen perusahaan (yaitu, laporan kinerja non-finansial, rencana keberlanjutan, laporan terintegrasi) yang dirilis antara tahun 2019 dan 2022 dengan mengacu pada tahun sebelumnya. Analisis konten, metode yang diadopsi secara luas dan divalidasi secara empiris dalam penelitian pelaporan keberlanjutan (Guthrie et al. 2004 ), digunakan untuk mengumpulkan data dengan mengkodifikasi informasi kualitatif dan kuantitatif ke dalam kategori tertentu. Karena keterbatasan standarisasi dalam praktik pengungkapan lingkungan, pendekatan analisis konten manual dipilih daripada analisis tekstual otomatis untuk menafsirkan informasi kontekstual dengan lebih baik dan mengurangi risiko kesalahan klasifikasi yang timbul dari ketidakmampuan untuk menangkap nuansa semantik (Nicolò et al. 2021 ). Analisis konten difokuskan pada mengidentifikasi keberadaan klaim lingkungan tertentu, yaitu pengungkapan tujuan netralitas karbon, keberadaan rencana keberlanjutan, dan pelaporan kinerja lingkungan masa lalu. Rincian tentang kriteria pengkodean yang digunakan untuk menentukan variabel pengukuran dilaporkan di Bagian 4.2 . Unit analisis yang komprehensif diterapkan, meliputi paragraf, infografis, dan tabel di semua bagian dokumen perusahaan. Untuk memastikan konsistensi dan keandalan proses pengkodean, dua penulis secara independen dan bersamaan mengkodekan data, mencatat informasi dalam format elektronik standar (Microsoft Excel). Uji coba yang melibatkan sampel 10 perusahaan dilakukan untuk memvalidasi kerangka kerja pengkodean, menyelesaikan perbedaan, dan menyempurnakan aturan keputusan (Guthrie et al. 2004 ).

Data tentang inisiatif investasi lingkungan perusahaan dan data ekonomi perusahaan diambil dari database Eikon Thomson Reuters Refinitiv, mengikuti beberapa studi empiris sebelumnya yang menyelidiki perusahaan-perusahaan Eropa (Haque dan Ntim 2022 ) dan Italia (De Masi et al. 2022 ).

Pilihan data investasi lingkungan perusahaan patut mendapat perhatian. Pertama, mengukur investasi lingkungan perusahaan dan membandingkannya di antara perusahaan bukanlah tugas yang mudah, karena heterogenitas yang tinggi dalam cara perusahaan melaporkan investasi tersebut. Kedua, ketersediaan data juga terbatas karena sistem regulasi UE saat ini tidak memerlukan jenis pengungkapan ini. Akibatnya, kumpulan data ESG yang paling populer hanya menyediakan beberapa variabel tentang inisiatif investasi lingkungan. Di antara ini, variabel biner ENVINV yang disediakan oleh basis data Eikon Thomson Reuters Refinitiv dipilih: ini menunjukkan apakah perusahaan melakukan investasi lingkungan atau tidak 1 , memastikan cakupan data sampel yang lebih luas dan memungkinkan perbandingan lintas perusahaan. Pilihan ini juga sejalan dengan studi empiris sebelumnya yang telah mengadopsi variabel ini sebagai proksi komitmen perusahaan untuk mengurangi emisi karbon (Duque-Grisales et al. 2020 ; Guérin dan Suntheim 2021 ).

4.2 Model Empiris dan Pengukuran

Untuk mempelajari apakah dan bagaimana klaim lingkungan yang dibuat oleh perusahaan selaras dengan inisiatif investasi lingkungan (ENVINV), yang membahas RQ2 , model regresi logistik digunakan, sejalan dengan studi empiris lain dalam literatur manajemen yang menggunakan variabel dummy dependen (Luo dan Tang 2023 ; Ruiz-Blanco et al. 2022 ). Untuk menentukan metode yang paling tepat antara model efek tetap versus acak, uji Hausman dijalankan. Hasil uji ini menunjukkan nilai – p sama dengan 0,9914. Karena lebih besar dari 0,05, hasil uji membuktikan bahwa model efek acak adalah yang paling tepat untuk regresi. Karena penelitian lain menyelidiki apakah klaim lingkungan diikuti oleh tindakan lingkungan substantif (Dahlmann et al. 2019 ; Bolton dan Kacperczyk 2023 ), model tersebut menggunakan jeda waktu 1 tahun antara variabel dependen (ENVINV) dan variabel independen dan kontrol 2 , dengan mempertimbangkan keberadaan jeda waktu antara deklarasi komitmen lingkungan dan implementasinya melalui tindakan konkret. Oleh karena itu, analisis regresi didasarkan pada 256 observasi perusahaan-tahun, yang diperoleh dari pertimbangan data 2018–2020 untuk klaim lingkungan dan data 2019–2021 untuk inisiatif investasi lingkungan. Oleh karena itu, untuk menguji H1.1 , H1.2 , dan H2 model empiris berikut (Persamaan 1 ) dikembangkan dan diestimasikan:

![]()

Semua variabel yang diadopsi dalam analisis dirangkum dalam Tabel 3 dan statistik deskriptifnya dilaporkan dalam Tabel 4. Variabel dependen diwakili oleh ENVINV. Berbagai klaim lingkungan perusahaan (rencana keberlanjutan, netralitas karbon, pelaporan lingkungan) mewakili variabel independen, yang dibangun berdasarkan analisis konten manual dari informasi yang dilaporkan. Rencana keberlanjutan adalah dokumen perusahaan yang memerlukan tujuan untuk meningkatkan kinerja keberlanjutan dan serangkaian tindakan yang direncanakan untuk memenuhi tujuan tersebut. Variabel rencana keberlanjutan (SUSPLAN) dibangun sebagai variabel biner yang menunjukkan apakah perusahaan mengeluarkan rencana keberlanjutan yang membahas masalah lingkungan. Netralitas karbon (CN) adalah variabel biner yang menunjukkan adanya klaim perusahaan untuk mencapai netralitas karbon pada tahun target tertentu. Pelaporan lingkungan (ENVREP) adalah variabel biner yang menunjukkan adanya pelaporan non-keuangan yang membahas kinerja lingkungan.

| Variabel | Nama | Keterangan |

|---|---|---|

| Variabel dependen | ||

| Inisiatif investasi lingkungan | ENVINV | Variabel Boolean sama dengan 1 jika perusahaan melaporkan memiliki investasi atau pengeluaran lingkungan untuk mengurangi risiko masa depan atau meningkatkan peluang masa depan terkait dengan lingkungan (Refinitiv 2022 ), dan 0 sebaliknya. |

| Variabel independen | ||

| Pelaporan kinerja lingkungan | ENVREP | Variabel Boolean sama dengan 1 jika perusahaan melaporkan kinerja lingkungannya, dan 0 jika tidak. |

| Rencana keberlanjutan | RENCANA PENANGGUHAN | Variabel Boolean sama dengan 1 jika perusahaan memiliki rencana keberlanjutan dengan fokus pada masalah lingkungan, dan 0 jika tidak. |

| Klaim netralitas karbon | Bahasa Inggris | Variabel Boolean sama dengan 1 jika perusahaan melaporkan tujuan netralitas karbon perusahaan yang ingin dicapai pada tahun target, dan 0 jika tidak. |

| Variabel kontrol | ||

| Ukuran perusahaan | UKURAN | Logaritma natural dari total pendapatan |

| Profitabilitas | KIJANG | Pengembalian atas ekuitas |

| Manfaat | TINGGI | Rasio utang terhadap ekuitas |

| Industri kepekaan lingkungan | ESI | Variabel Boolean sama dengan 1 jika perusahaan beroperasi dalam industri yang sensitif terhadap lingkungan seperti sumber daya dasar, bahan kimia, konstruksi & material, energi, utilitas. |

| Variabel | Catatan | Berarti | Rata-rata | Standar pengembangan. | menit | Maksimal |

|---|---|---|---|---|---|---|

| ENVINV untuk | 256 | 0.301 | 0.000 | 0.459 | 0.000 | 1.000 |

| ENVREP t−1 | 256 | 0.891 | 1.000 | 0.313 | 0.000 | 1.000 |

| RENCANA SUSPENSI t−1 | 256 | 0.383 | 1.000 | 0.487 | 0.000 | 1.000 |

| CN t−1 | 256 | 0,082 | 0.000 | 0,275 | 0.000 | 1.000 |

| ESI | 256 | 0.273 | 0.000 | 0.447 | 0.000 | 1.000 |

| UKURAN t−1 | 256 | 20.826 | 20.781 | 1.749 | 16.034 | 25.730 |

| ROE t−1 | 256 | 0.114 | 0.118 | 0,174 tahun | -1,178 | 0.749 |

| TINGKAT t−1 | 256 | 1.389 | 0,945 tahun | 1.547 | 0,035 | 12.071 |

Model empiris juga mengendalikan karakteristik tingkat perusahaan. Mengikuti literatur, variabel kontrol meliputi ukuran perusahaan (SIZE), diukur sebagai logaritma natural dari pendapatan perusahaan (Wedari et al. 2021 ), profitabilitas perusahaan (ROE) diukur sebagai Return on Equity (Bolton dan Kacperczyk 2023 ; De Masi et al. 2022 ), leverage keuangan (LEV) sebagai rasio utang terhadap ekuitas (Wang et al. 2018 ). Selain itu, sejalan dengan studi empiris sebelumnya, sensitivitas industri terhadap isu lingkungan (ESI) dianggap sebagai variabel kontrol, karena paparan perusahaan terhadap isu terkait lingkungan dapat memengaruhi inisiatif perusahaan untuk meningkatkan kinerja lingkungan (Bhuiyan et al. 2021 ; Ruiz-Blanco et al. 2022 ; Wedari et al. 2021 ).

5 Hasil dan Pembahasan

Hasil analisis disajikan dan dibahas dalam subbagian berikut.

5.1 Evolusi Klaim Lingkungan Perusahaan dan Inisiatif Investasi

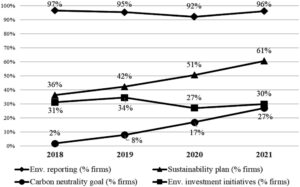

Analisis deskriptif pertama-tama dilakukan untuk menjawab RQ1 dan untuk memeriksa penyebaran berbagai klaim lingkungan perusahaan dan inisiatif investasi di antara perusahaan-perusahaan yang terdaftar di Italia selama periode 2018–2021. Hasilnya dirangkum dalam Gambar 1 .

Melihat klaim berwawasan ke depan , penggunaan rencana keberlanjutan di antara perusahaan-perusahaan tercatat di Italia meningkat jelas, dari 36% sampel pada tahun 2018 menjadi 61% pada tahun 2021. Hasil ini sejalan dengan meningkatnya penekanan seputar rencana dan tujuan lingkungan perusahaan dalam laporan resmi semua perusahaan tercatat di Italia (Consob 2022 ).

Dalam contoh tersebut, janji netralitas karbon mengalami peningkatan pesat dalam beberapa tahun terakhir. Memang, sementara pada tahun 2018 hanya satu perusahaan yang secara terbuka mengungkapkan tujuan netralitas karbon, pada tahun 2021 klaim tersebut dibuat oleh 27% perusahaan. Tampaknya topik netralitas karbon memperoleh popularitas terutama setelah Desember 2019 ketika UE mengumumkan kebijakan iklim Green Deal yang bertujuan untuk mencapai emisi GRK nol bersih pada tahun 2050, dan ini juga membuka jalan bagi perlombaan untuk janji netralitas karbon di antara organisasi swasta UE. Secara umum, tren lonjakan tujuan netralitas karbon ini juga sejalan dengan yang diamati di tingkat global (Hale et al. 2022 ).

Beralih ke pengungkapan yang melihat ke belakang, karena Direktif 2014/95/UE mengharuskan pengungkapan publik wajib atas informasi non-keuangan untuk entitas kepentingan publik, sebagian besar perusahaan tercatat di Italia telah menerbitkan laporan non-keuangan termasuk informasi kinerja lingkungan (Agostini et al. 2022 ). Konsisten dengan bukti sebelumnya ini, sampel perusahaan tercatat menunjukkan tingkat pengungkapan di atas 90%, dengan tren stabil selama periode yang dianalisis, yang menunjukkan bahwa pelaporan tersebut terutama mencerminkan kepatuhan terhadap kerangka peraturan daripada berfungsi sebagai karakteristik khusus perusahaan yang lebih berkomitmen pada isu-isu lingkungan.

Terakhir, Gambar 1 menunjukkan bahwa pangsa perusahaan tercatat di Italia yang melaksanakan inisiatif investasi lingkungan masing-masing mencapai 31% pada tahun 2018, 34% pada tahun 2019, 27% pada tahun 2020, dan 30% pada tahun 2021. Tidak seperti tren yang diamati untuk klaim lingkungan perusahaan, tidak ada peningkatan yang jelas dalam proliferasi inisiatif investasi lingkungan selama periode tersebut.

Secara keseluruhan, hasil deskriptif ini menunjukkan bahwa klaim lingkungan perusahaan tidak selalu diikuti oleh tindakan perusahaan yang sesuai. Hal ini menimbulkan pertanyaan tentang apakah dan sejauh mana perusahaan yang secara terbuka mengklaim komitmen untuk meningkatkan kinerja lingkungan melakukan upaya nyata yang sejalan dengan tujuan yang dinyatakan ini.

5.2 Jalan-Jalan Bicara Lingkungan

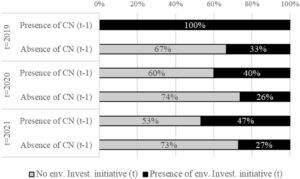

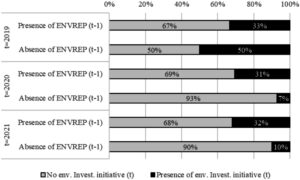

Pada bagian ini, klaim lingkungan perusahaan (perancangan rencana keberlanjutan, janji netralitas karbon, dan pelaporan lingkungan) yang dibuat oleh perusahaan pada tahun t − 1 dibandingkan dengan inisiatif investasi lingkungan perusahaan yang dilakukan pada tahun t, dengan mengamati evolusi dalam beberapa tahun terakhir. Gambar 2 melaporkan hasil yang terkait dengan rencana keberlanjutan (SUSPLAN), Gambar 3 melaporkan hasil yang terkait dengan janji netralitas karbon (CN), dan Gambar 4 melaporkan hasil yang terkait dengan pelaporan lingkungan (ENVREP).

Dimulai dari klaim berwawasan ke depan, Gambar 2 menunjukkan bahwa pangsa perusahaan yang melaksanakan inisiatif investasi lingkungan adalah 57%, 54%, dan 47% dari perusahaan yang menerbitkan rencana keberlanjutan masing-masing pada tahun 2019, 2020, dan 2021. Sebaliknya, pangsa perusahaan tanpa rencana keberlanjutan yang melaksanakan inisiatif investasi lingkungan lebih kecil, sekitar 22%, 15%, dan 16% dalam tiga tahun tersebut. Hasil deskriptif ini menunjukkan bahwa penerbitan rencana keberlanjutan lingkungan tidak selalu sejalan dengan upaya selanjutnya dalam hal inisiatif investasi lingkungan. Namun, pelaksanaan inisiatif investasi lingkungan menghasilkan praktik yang lebih umum di antara perusahaan yang menerbitkan rencana keberlanjutan, dibandingkan dengan rekan-rekan mereka yang tidak menerbitkan rencana keberlanjutan lingkungan.

Seperti yang disorot sebelumnya, janji netralitas karbon—dianalisis dalam Gambar 3 —merupakan fenomena yang lebih baru, yang sering kali mewakili klaim ambisius terhadap dekarbonisasi. Pada tahun 2019, hanya satu perusahaan yang mengklaim tujuan netralitas karbon, dan perusahaan tersebut membuat inisiatif investasi lingkungan. Pada tahun 2020 dan 2021, masing-masing, 60% dan 53% perusahaan yang mengklaim tujuan netralitas karbon pada t − 1 melakukan inisiatif investasi lingkungan. Pada tahun yang sama, pangsa perusahaan yang melakukan inisiatif investasi lingkungan menghasilkan hasil yang sama dengan 26% dan 27% di antara perusahaan yang tidak secara terbuka mengklaim tujuan netralitas karbon. Hal ini secara umum menunjukkan bahwa penyebaran inisiatif investasi lingkungan merupakan praktik yang lebih umum di antara perusahaan yang mengklaim tujuan netralitas karbon dibandingkan dengan perusahaan sejenis.

Terakhir, Gambar 4 menunjukkan bahwa sekitar dua pertiga perusahaan yang melaporkan kinerja lingkungan pada tahun 2018 tidak melakukan inisiatif investasi lingkungan pada tahun 2019. Gambaran tersebut juga tetap stabil dalam dua tahun berikutnya (69% pada tahun 2020 dan 68% pada tahun 2021). Hasil ini tampaknya menunjukkan bahwa pengungkapan hasil lingkungan masa lalu tidak diikuti oleh upaya perusahaan untuk meningkatkan kinerja lingkungan di masa mendatang.

Singkatnya, analisis deskriptif ini tampaknya sejalan dengan hipotesis tentang RQ2 , tetapi hanya analisis regresi yang disajikan di bagian berikutnya yang dapat memberikan bukti pendukung.

5.3 Hubungan Antara Klaim dan Investasi: Uji Hipotesis

Pada bagian ini, hasil analisis regresi logistik diuraikan dan dibahas. Tabel 4 melaporkan statistik deskriptif.

Tabel 5 menunjukkan matriks korelasi dan faktor inflasi varians (VIF) untuk setiap variabel independen yang diregresikan. Korelasi positif ditemukan antara ENVINV t dan variabel klaim lingkungan (ENVREP t−1 , SUSPLAN t−1 , CN t−1 ) dan SIZE t−1 . Nilai VIF melaporkan informasi mengenai multikolinearitas. Nilai-nilai ini termasuk dalam rentang antara 1,1 dan 1,46 (nilai VIF rata-rata adalah 1,32), sehingga menunjukkan bahwa multikolinearitas bukanlah suatu masalah.

| Bahasa Indonesia: VIF | ENVINV | ENVREP t−1 | RENCANA SUSPENSI t−1 | CN t−1 | ESI | UKURAN t−1 | ROE t−1 | TINGKAT t−1 | |

|---|---|---|---|---|---|---|---|---|---|

| ENVINV | 1.000 | ||||||||

| ENVREP t−1 | 1.120 | 0.121* | 1.000 | ||||||

| (0,054) | |||||||||

| RENCANA SUSPENSI t−1 | 1.460 | 0,360*** | 0,276*** | 1.000 | |||||

| (0.000) | (0.000) | ||||||||

| CN t−1 | 1.320 | 0,114* | 0,105* | 0,380*** | 1.000 | ||||

| (0,068) | (0,094) | (0.000) | |||||||

| ESI | 1.110 | 0.209*** | 0,187*** | 0.292*** | 0,136** | 1.000 | |||

| (0,001) | (0,003) | (0.000) | (0,030) | ||||||

| UKURAN t−1 | 1.380 | 0.417*** | 0,365*** | 0.419*** | 0,255*** | 0.294*** | 1.000 | ||

| (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | |||||

| ROE t−1 | 1.410 | -0,094 | 0,007 tahun | -0,026 | -0,089 | 0,052 | -0,073 | 1.000 | |

| (0.134) | (0.911) | (0.676) | (0.152) | (0.409) | (0.244) | ||||

| TINGKAT t−1 | 1.410 | 0,199*** | 0,119* | 0.182*** | 0,122* | 0,059 tahun | 0,205*** | -0,390*** | 1.000 |

| (0,001) | (0,056) | (0,003) | (0,052) | (0.345) | (0,001) | (0.000) |

Catatan: nilai-p berada dalam tanda kurung, dan bintang mewakili *** p < 0,01, ** p < 0,05, * p < 0,1.

Tabel 6 menyajikan hasil regresi logistik pada hubungan antara klaim lingkungan perusahaan (ENVREP, SUSPLAN, CN) dan keberadaan inisiatif investasi lingkungan perusahaan (ENVINV, Tabel A1–A3 ).

| Variabel | Model 1.1 | Model 1.2 | Model 1.3 | Model 1.4 |

|---|---|---|---|---|

| ENVINV untuk | ENVINV untuk | ENVINV untuk | ENVINV untuk | |

| ENVREP t−1 | -1.398 | -2.789 | ||

| (2.918) | (2.622) | |||

| RENCANA SUSPENSI t−1 | 3.808 | 7.147*** | ||

| (2.795) | (1.911) | |||

| CN t−1 | 2.042 | -0,636 | ||

| (2.044) | (2.549) | |||

| UKURAN t−1 | 2.651*** | 2.097 | 2.218*** | 2.933*** |

| (0.746) | (1.538) | (0.739) | (0.528) | |

| ROE t−1 | 6.450 | 0,0468 tahun | 2.794 | 1.733 |

| (4.511) | (3.838) | (4.095) | (3.853) | |

| TINGKAT t−1 | 0,996** | 0.499 | 1.412** | 0.732 |

| (0.451) | (0.634) | (0.616) | (0.466) | |

| ESI | 10.76*** | 4.050* | 4.772** | 3.997* |

| (2.091) | (2.319) | (2.390) | (2.289) | |

| Konstan | -71,86*** | -53,11 | -58,63*** | -71,97*** |

| (15.21) | (33.74) | (15.71) | (9.630) | |

| Hutan χ 2 | 124.15 | 28.56 | 77.02 | 146.57 |

| Kemungkinan > χ 2 | 0.00 | 0.00 | 0.00 | 0.00 |

| Pengamatan | 256 | 256 | 256 | 256 |

| Jumlah perusahaan | 104 | 104 | 104 | 104 |

Catatan: Kesalahan standar dalam tanda kurung, *** p < 0,01, ** p < 0,05, * p < 0,1.

Semua model regresi (1.1–1.4) signifikan secara statistik. Dalam Model 1.4, yang mencakup semua variabel independen secara simultan, SUSPLAN t−1 berasosiasi positif dan signifikan dengan ENVINV t ( β = 7.147, p = 0.000), mendukung H1.1 . Hasil ini mengindikasikan bahwa perusahaan yang mengungkapkan klaim lingkungan berwawasan ke depan dalam bentuk rencana keberlanjutan lebih cenderung melakukan inisiatif investasi lingkungan, dengan demikian menunjukkan untuk menjalankan pembicaraan “hijau”, mendukung teori pensinyalan. Temuan ini sejalan dengan Coen et al. ( 2022 ), yang melaporkan hubungan signifikan antara pengungkapan tentang perbaikan operasional lingkungan dan pengurangan emisi karbon. Analisis saat ini memperluas bukti ini dengan menunjukkan bahwa pengungkapan rencana keberlanjutan dengan komitmen lingkungan yang eksplisit umumnya dikaitkan dengan upaya nyata perusahaan dalam mengejar tujuan lingkungan. Ini menunjukkan bahwa tidak ada bukti greenwashing (atau lebih khusus lagi “futurewashing”) sehubungan dengan rencana keberlanjutan.

Hasil Model 1.4 juga menunjukkan bahwa CN t−1 memiliki hubungan negatif dengan ENVINV t , tetapi hasil ini tidak signifikan secara statistik, dan H1.2 tidak dapat didukung atau ditolak. Perusahaan yang mengungkapkan klaim lingkungan berwawasan ke depan dalam bentuk tujuan netralitas karbon tidak ditemukan berbeda secara signifikan dari rekan-rekan mereka dalam hal inisiatif investasi lingkungan. Temuan ini relevan karena menimbulkan kekhawatiran bahwa perusahaan Italia yang secara terbuka mengklaim menjadi netral karbon mungkin belum melakukan upaya substansial dalam mengejar tujuan lingkungan, memperingatkan tentang potensi “futurewashing” Mengingat perhatian akademis yang terbatas yang telah diterima oleh klaim lingkungan yang berani dan berwawasan ke depan, seperti netralitas karbon, sejauh ini, hasil ini menawarkan wawasan baru mengenai hubungan mereka dengan tindakan korporat.

Hasil dari Model 1.4 menunjukkan bahwa pelaporan lingkungan (ENVREP t−1 ) berasosiasi negatif dengan investasi lingkungan (ENVINV t ), namun hubungan ini tidak signifikan secara statistik. Dengan tidak menemukan perbedaan statistik dalam inisiatif investasi lingkungan antara kelompok perusahaan berdasarkan ENVREP t−1 , hasil ini konsisten dengan H2 . Pelaporan lingkungan tidak mewakili faktor signifikan dalam menjelaskan perbedaan dalam inisiatif investasi lingkungan. Hal ini menunjukkan bahwa pengungkapan lingkungan yang melihat ke belakang, seperti pelaporan kinerja lingkungan, bukanlah indikator signifikan dari upaya lingkungan perusahaan. Temuan ini memajukan bukti sebelumnya yang muncul dari studi yang membahas konteks sektor-sektor tertentu dan periode waktu sebelumnya, menemukan bahwa praktik pelaporan keberlanjutan perusahaan menandakan kinerja lingkungan perusahaan yang lebih baik (Koseoglu et al. 2021 ; Uyar et al. 2020 ). Secara berbeda, praktik baru-baru ini di antara perusahaan-perusahaan yang terdaftar di Italia menunjukkan bahwa adanya pelaporan lingkungan tidak selalu menandakan upaya perusahaan yang substantif dalam mengejar tujuan lingkungan. Hasil ini sejalan dengan Fontana et al. ( 2015 ), yang menganalisis faktor penentu pengungkapan lingkungan perusahaan dari perusahaan-perusahaan yang terdaftar di Italia pada tahun 2006 dan 2009, mengamati hubungan negatif antara kinerja lingkungan dan kuantitas pengungkapan lingkungan. Dengan membahas periode yang lebih baru di mana pelaporan lingkungan telah tersebar luas, studi saat ini menunjukkan bahwa pelaporan tersebut tidak lagi menandakan perilaku yang berbeda secara statistik dalam hal upaya perusahaan dalam mengejar tujuan lingkungan. Selain itu, dengan mempertimbangkan dorongan regulasi UE yang bertujuan untuk meningkatkan praktik pelaporan non-keuangan, temuan ini mungkin menyiratkan bahwa pengungkapan tersebut terutama didorong oleh persyaratan kepatuhan daripada komitmen sukarela.

Secara keseluruhan, hasil regresi menunjukkan bahwa jenis “pembicaraan” lingkungan hidup memiliki pola yang berbeda dengan upaya yang dilakukan, sehingga menimbulkan kekhawatiran tentang potensi greenwashing.

Selain klaim lingkungan, hasil juga mempertimbangkan variabel kontrol khusus perusahaan. Secara khusus, SIZE t−1 ditemukan positif dan signifikan ( β = 2,933, p = 0,000), yang menunjukkan bahwa perusahaan yang lebih besar lebih mungkin melakukan inisiatif investasi lingkungan. Selain itu, industri peka lingkungan (ESI) ditemukan berhubungan positif dan signifikan dengan inisiatif investasi lingkungan ( β = 3,997, p = 0,081). Hasil ini membuktikan relevansi kekhususan sektor dan dimensi perusahaan untuk menjelaskan praktik lingkungan perusahaan, yang mendukung temuan sebelumnya terkait dengan determinan investasi lingkungan perusahaan di Eropa (Bhuiyan et al. 2021 ).

6 Kesimpulan

6.1 Implikasi bagi Dunia Akademis, Kebijakan dan Praktik Bisnis

Sektor swasta semakin dituntut untuk mengambil peran penting dalam memajukan pembangunan berkelanjutan dan memerangi perubahan iklim, dengan mengurangi emisi GRK dan merangkul praktik ramah lingkungan. Makalah ini menyediakan penyelidikan eksploratif tentang hubungan antara klaim lingkungan perusahaan dan upaya nyata yang dilakukan oleh perusahaan untuk mengejar tujuan keberlanjutan lingkungan, yang diwakilkan oleh inisiatif investasi lingkungan mereka. Dengan cara ini, ia memberikan kontribusi yang signifikan terhadap literatur yang ada tentang dikotomi antara “berjalan sesuai omongan” dan greenwashing (Delmas dan Burbano 2011 ). Daripada berfokus pada kinerja lingkungan yang sebenarnya, studi ini menyelidiki upaya lingkungan perusahaan saat ini, menawarkan wawasan berharga tentang praktik greenwashing dari perspektif asli. Selain itu, dengan mempertimbangkan klaim lingkungan yang berwawasan ke depan , temuan tersebut menjelaskan fenomena “futurewashing” yang muncul namun kurang dipelajari (Montgomery et al. 2024 ) dan menyoroti relevansi penyelarasan waktu-horizon antara klaim dan ukuran untuk menilai tindakan lingkungan. Akhirnya, penelitian ini membahas kesenjangan yang relevan dalam literatur sebelumnya tentang praktik pengungkapan ESG dalam konteks Italia, menjadi analisis empiris pertama tentang greenwashing perusahaan dan futurewashing di antara perusahaan Italia.

Secara khusus, analisis pertama dilakukan untuk mengetahui apakah ada kesenjangan antara pengungkapan yang dilakukan oleh perusahaan-perusahaan Italia yang terdaftar di bursa saham dan upaya aktual mereka, yang menyoroti potensi perbedaan antara “pembicaraan” dan “tindakan” mereka. Analisis deskriptif mengungkap peningkatan klaim lingkungan yang berwawasan ke depan dalam pengungkapan publik, namun tidak diimbangi dengan peningkatan inisiatif investasi lingkungan yang sesuai. Hasil regresi menunjukkan bahwa tidak semua bentuk “pembicaraan” lingkungan dikaitkan dengan upaya yang sesuai, yaitu, “tindakan”, dalam hal inisiatif investasi lingkungan.

Khususnya, perusahaan yang menerbitkan rencana keberlanjutan lingkungan menunjukkan kemungkinan yang jauh lebih tinggi untuk melakukan inisiatif investasi lingkungan, yang menandakan upaya mereka dalam mengejar tujuan lingkungan, mengesampingkan potensi keberadaan “futurewashing” dan memberikan bukti empiris yang selaras dengan teori pensinyalan. Di sisi lain, mengklaim tujuan netralitas karbon atau melaporkan kinerja lingkungan tidak menjelaskan perbedaan yang signifikan secara statistik dalam perilaku perusahaan terkait inisiatif investasi lingkungan, yang menimbulkan kekhawatiran tentang potensi praktik greenwashing.

Secara keseluruhan, temuan-temuan ini memiliki implikasi praktis yang signifikan. Pertama, dengan menyoroti pentingnya memeriksa investasi lingkungan perusahaan untuk mendeteksi tanda-tanda potensial greenwashing atau “futurewashing”, studi ini menawarkan implikasi yang berharga bagi para pembuat kebijakan dan regulator. Secara khusus, studi ini menganjurkan persyaratan pengungkapan yang terstandarisasi dan transparan untuk investasi perusahaan yang ditujukan untuk mendukung transisi rendah karbon perusahaan, yang sejalan dengan persyaratan baru yang ditetapkan oleh CSRD yang baru-baru ini disetujui dan Taksonomi Hijau UE. Memang, mulai tahun 2025, perusahaan-perusahaan yang terdaftar akan diminta untuk mengungkapkan rencana aksi mereka untuk mitigasi perubahan iklim (disebut sebagai “rencana transisi”), termasuk alokasi investasi yang mendukung klaim berwawasan ke depan terhadap iklim (EFRAG 2022 ). Peraturan ini bertujuan untuk menjembatani kesenjangan antara klaim yang diungkapkan dan tindakan yang direncanakan, termasuk inisiatif investasi yang diarahkan untuk mencapai tujuan lingkungan tertentu. Dalam hal ini, Standar Pelaporan Keberlanjutan Eropa (ESRS) dan pedoman implementasi yang diberikan oleh otoritas UE memainkan peran penting dalam memastikan kredibilitas dan keterbandingan dalam pengungkapan rencana transisi iklim perusahaan. Namun, sejauh ini, panduan operasional mengenai aspek-aspek yang relevan masih terfragmentasi. Misalnya, perusahaan memiliki akses ke serangkaian skenario iklim yang luas dengan berbagai asumsi dalam menetapkan jalur mitigasi iklim mereka, yang dapat mengarah pada klaim berwawasan ke depan dan tindakan korporasi serta rencana investasi yang mendasarinya yang kurang konsisten atau dapat dibandingkan. Untuk mengatasi hal ini, panduan lebih lanjut mengenai pemilihan skenario referensi dan penyediaan skenario dekarbonisasi yang lebih terperinci harus menjadi prioritas bagi para penyusun standar dan pembuat kebijakan. Hal ini, pada gilirannya, akan meningkatkan ketahanan perencanaan mitigasi iklim dan akibatnya kualitas masukan untuk perencanaan investasi modal yang mendukung transisi.

Mengenai pengungkapan investasi modal dalam rencana transisi iklim perusahaan, persyaratan pelaporan yang selaras dengan Taksonomi Hijau UE diharapkan dapat meningkatkan ketersediaan dan transparansi informasi tentang investasi modal lingkungan perusahaan secara signifikan. Memang, perusahaan nonfinansial diharuskan untuk mengungkapkan proporsi kegiatan ekonomi mereka—seperti omzet, belanja modal (CapEx), dan belanja operasional (OpEx) – yang selaras dengan tujuan lingkungan UE. Indikator kinerja utama ini dirancang untuk membantu perusahaan mengukur bagaimana investasi mereka berkontribusi dalam mencapai target iklim mereka dan untuk menyediakan metrik standar bagi pemangku kepentingan eksternal untuk memahami dan membandingkan posisi perusahaan saat ini dan masa depan menuju transisi lingkungan. Namun, tingkat detail pada kegiatan yang memenuhi syarat Taksonomi bervariasi di seluruh sektor, dan metrik sebagian besar tidak bergantung pada sektor, sehingga sulit bagi beberapa perusahaan untuk mengklasifikasikan investasi mereka secara akurat (Lucarelli et al. 2023 ) dan bagi pemangku kepentingan eksternal untuk mengakses informasi investasi modal yang disempurnakan. Dalam hal ini, penyempurnaan metrik Taksonomi UE harus mencakup pedoman khusus sektor yang memperhitungkan perbedaan dalam jalur dekarbonisasi dan kebutuhan investasi.

Selain itu, studi ini menyoroti ketidaksesuaian antara klaim lingkungan perusahaan dan investasi perusahaan, sehingga memperingatkan tentang perlunya meninjau keberlanjutan perusahaan dan praktik pelaporan keuangan. Sejalan dengan studi pelaporan keberlanjutan lainnya, hasilnya mendukung rekomendasi untuk pelaporan terintegrasi perusahaan, karena mereka mencegah pemisahan informasi keuangan dari informasi keberlanjutan (Braasch dan Velte 2023 ). Karena CSRD mengatur penyertaan informasi keberlanjutan ke dalam laporan manajemen, hal itu diharapkan mendorong untuk mendukung integrasi yang lebih lancar dari informasi yang dilaporkan tentang klaim keberlanjutan perusahaan dan tindakan manajemen dan ekonomi perusahaan.

Temuan ini juga dapat membantu investor dan manajer aset yang bertanggung jawab dalam penilaian risiko terkait iklim dan dalam mempromosikan peran aktif mereka dalam tuntutan pengungkapan yang lebih besar dalam isu-isu terkait iklim perusahaan. Memang, studi ini merekomendasikan untuk melakukan pemeriksaan menyeluruh terhadap klaim lingkungan perusahaan yang berwawasan ke depan, dengan memperhatikan upaya lingkungan perusahaan, daripada hanya berfokus pada kinerja lingkungan historis mereka. Terakhir, analisis ini mendukung seruan investor untuk peningkatan pengungkapan informasi lingkungan perusahaan, yang dapat meningkatkan pemahaman tentang bagaimana klaim lingkungan berwawasan ke depan tertentu diimplementasikan.

7 Keterbatasan dan Jalan Penelitian Masa Depan

Seperti dijelaskan dalam Bagian 4.1 , keterbatasan utama yang dihadapi dalam studi ini adalah terbatasnya ketersediaan metrik untuk menilai investasi lingkungan. Mengingat meningkatnya persyaratan pengungkapan mengenai investasi lingkungan perusahaan yang diamanatkan oleh CSRD dan Taksonomi Hijau UE, pengukuran yang lebih bernuansa mengenai upaya perusahaan untuk mengurangi perubahan iklim dapat tersedia di masa mendatang. Hal ini, pada gilirannya, akan meningkatkan pemahaman tentang potensi fenomena greenwashing.

Berdasarkan analisis eksploratif ini mengenai upaya perusahaan terhadap lingkungan dalam konteks UE, penelitian di masa mendatang dapat memperdalam pemeriksaan klaim lingkungan yang berwawasan ke depan. Arah penelitian yang sangat relevan akan melibatkan investigasi empiris terhadap praktik sektor swasta di bawah latar belakang perubahan regulasi yang besar. Pertanyaan penelitian yang relevan meliputi: Sejauh mana pengungkapan investasi lingkungan yang direncanakan akan meningkatkan penilaian kredibilitas klaim perusahaan mengenai target iklim jangka panjang (misalnya, tujuan netralitas karbon atau target pengurangan emisi untuk tahun 2040 dan seterusnya)? Sejauh mana rencana investasi perusahaan dalam rencana transisi akan membahas pengungkit dekarbonisasi (misalnya, peningkatan efisiensi energi) dibandingkan dengan ketergantungan pada kompensasi karbon sukarela (misalnya, pembelian kredit karbon untuk mengimbangi emisi)? Mengatasi pertanyaan-pertanyaan ini dapat memberikan kontribusi empiris yang berharga untuk memahami transparansi rencana investasi lingkungan perusahaan dan potensinya untuk meningkatkan kepercayaan pemangku kepentingan terhadap kredibilitas klaim lingkungan perusahaan.

Lebih jauh lagi, dengan semakin tersedianya data mengenai pencapaian dekarbonisasi (yaitu, pengurangan emisi GRK), kontribusi empiris dapat lebih mudah mengeksplorasi apakah janji lingkungan yang ambisius dan investasi yang sesuai menghasilkan peningkatan nyata dalam kinerja lingkungan dari waktu ke waktu. Penelitian semacam itu akan membantu memverifikasi keselarasan upaya perusahaan dengan kemajuan nyata dalam aksi iklim.

Jalan penting lain untuk penelitian masa depan terletak pada pemeriksaan implikasi yang lebih luas dari pengawasan yang lebih ketat pada komitmen lingkungan perusahaan. Misalnya, bagaimana pengawasan tersebut akan memengaruhi prevalensi dan bentuk praktik greenwashing? Akankah perusahaan lebih cenderung terlibat dalam perilaku yang berbeda, seperti “greenhushing”? Greenhushing, yang dicirikan oleh pelaporan yang disengaja dari upaya lingkungan untuk menghindari pengawasan eksternal, tuduhan greenwashing, atau ketidakpastian tentang kecukupan kinerja, telah mendapatkan perhatian sebagai strategi perusahaan yang potensial baik di tingkat internasional (Falchi et al. 2022 ) dan dalam konteks Italia (Galli et al. 2024 ). Menyelidiki keseimbangan antara praktik-praktik ini dapat memberikan pemahaman yang lebih dalam tentang bagaimana perusahaan menanggapi tekanan peraturan dan reputasi dalam mengungkapkan komitmen mereka terhadap lingkungan.