Abstrak

Tujuan

Studi ini menggunakan Sri Lanka sebagai studi kasus untuk mengeksplorasi dan membandingkan hasil proyek yang didanai oleh Bank Dunia dan lembaga keuangan Tiongkok.

Pendekatan dan Metode

Dengan membangun kerangka kerja berbasis metrik dan rubrik yang khas untuk analisis data dan evaluasi empiris, penelitian ini menggunakan perangkat statistik seperti uji -t dua sampel , uji Mann–Whitney U , dan regresi probit untuk memeriksa efektivitas proyek-proyek ini. Pendekatan inovatif ini memungkinkan penilaian komprehensif terhadap kinerja proyek, yang menawarkan wawasan penting tentang dampak dan efisiensi secara keseluruhan.

Temuan

Temuan tersebut menunjukkan bahwa proyek yang didanai Bank Dunia, khususnya pinjaman, lebih efektif daripada proyek yang didanai oleh lembaga Tiongkok, mungkin karena tingkat transparansi yang lebih tinggi di lembaga Tiongkok. Kepatuhan terhadap anggaran awal dan kerangka waktu proyek juga memberikan kontribusi signifikan terhadap efektivitas proyek.

Implikasi Kebijakan

Hasil analisis ini memberikan wawasan mengenai faktor-faktor utama yang berkaitan dengan efektivitas proyek infrastruktur. Studi ini juga menggarisbawahi pentingnya proses implementasi proyek, yang memiliki implikasi berharga bagi negara-negara lain dan lembaga pembangunan internasional dalam hal peningkatan hasil proyek.

1. PENDAHULUAN

Lima abad setelah mulai membuka diri terhadap dunia luar, kebijakan terbuka Tiongkok telah memasuki fase baru. Tiongkok kini tengah berupaya keras untuk mengubah struktur ekonominya dan memperluas investasinya di negara-negara lain. Tiongkok juga berkomitmen pada administrasi internasional rezim-rezim multilateral. Pada tahun 2013, Presiden Xi Jinping meluncurkan inisiatif Impian Tiongkok tentang Peremajaan Besar (Ohashi, 2018 ). Untuk mencapai impian ini, Komite Sentral Partai Komunis Tiongkok (PKT) menyampaikan gagasan Inisiatif Sabuk dan Jalan (BRI) pada tahun 2013, dan disetujui pada tahun 2015. Tujuan utama dari program BRI adalah untuk membangun jaringan infrastruktur yang luas agar renminbi Tiongkok dapat digunakan di luar Tiongkok (McBride et al., 2023 ). Tiongkok telah meluncurkan sejumlah lembaga keuangan, baik unilateral maupun multilateral, untuk mencapai hal ini (Haga, 2021 ).

Bank Dunia (WB) adalah lembaga ternama lainnya yang memberikan dukungan finansial untuk proyek infrastruktur. Lembaga ini bertujuan untuk membantu negara-negara berpendapatan rendah dan menengah (LMIC) mencapai pembangunan berkelanjutan dan bekerja sama dengan berbagai lembaga dan organisasi untuk mendukung LMIC dalam upaya mereka meningkatkan pembangunan ekonomi (Tien et al., 2019 ).

Telah banyak penelitian yang dilakukan terhadap penerapan “statecraft ekonomi” oleh Tiongkok untuk mencapai tujuan politik dan strategis (Goldstein, 2020 ; Haga, 2021 ; Wong, 2023 ). Dengan alasan yang sama, Amerika Serikat dan sekutunya telah memberikan pengaruh finansial global sejak berdirinya Bank Dunia setelah Perang Dunia Kedua (Haga, 2021 ). Penyediaan infrastruktur publik merupakan elemen penting dari statecraft ekonomi dan merupakan pendorong utama pembangunan, pertumbuhan ekonomi, dan pengurangan ketimpangan. Menurut Miyamoto dkk. ( 2020 ), infrastruktur berkualitas baik memengaruhi pertumbuhan ekonomi melalui dua saluran yang berbeda: produktivitas dan efisiensi.

Infrastruktur berkualitas baik dapat dicapai jika diimplementasikan dengan baik, direncanakan dengan baik, berkelanjutan, dan tangguh. Namun, menciptakan infrastruktur berkualitas sering kali menjadi tantangan. Hampir semua negara memiliki investasi besar yang tidak pernah memenuhi janji awalnya dan menghasilkan keuntungan sosial yang negatif (Schwartz et al., 2020 ).

Bahasa Indonesia: Meskipun baru-baru ini mendapat perhatian, hanya sedikit studi empiris yang mengeksplorasi potensi divergensi dalam hasil yang timbul dari proyek infrastruktur yang dilaksanakan oleh lembaga pembangunan yang berbeda. Penelitian teoritis dan empiris (Ciminello, 2019 ; Proag, 2021 ; Korshunov, 2022 ) telah menggarisbawahi peran penting infrastruktur dalam merangsang pertumbuhan ekonomi. Beberapa studi, seperti Kang et al. ( 2022 ), berpendapat bahwa kontribusi lembaga internasional dalam memfasilitasi pertumbuhan ekonomi di LMIC sangat diperlukan. Cendekiawan lain telah mengidentifikasi faktor-faktor spesifik dalam keberhasilan proyek pembangunan yang dilaksanakan oleh WB (Chasanah et al., 2023 ; Ilka, 2015 ; Kilby, 2000 ; Shin et al., 2017 ; Xu, 2020 ). Namun, ada kesenjangan pengetahuan mengenai perbedaan penting dalam karakteristik proyek antara berbagai lembaga keuangan, yang melampaui yang secara eksklusif terkait dengan WB.

Studi ini bertujuan untuk memastikan apakah hasil proyek menunjukkan variasi berdasarkan lembaga pembiayaan, dengan fokus pada proyek infrastruktur di Sri Lanka. Keputusan untuk fokus pada Sri Lanka terutama didorong oleh kemunculan Tiongkok sebagai penyedia utama investasi dan pinjaman asing bagi negara tersebut, melampaui kontributor lama seperti Jepang dan India, dan fakta bahwa Sri Lanka secara strategis signifikan dalam inisiatif Jalur Sutra Maritim Tiongkok, yang menghasilkan keuntungan ekonomi yang substansial bagi negara tersebut (Choudhury, 2023 ). Studi ini juga berupaya untuk mengetahui apakah proyek yang didanai WB menunjukkan kemungkinan keberhasilan yang lebih tinggi daripada yang dilaksanakan oleh lembaga lain, khususnya entitas keuangan Tiongkok. Lebih jauh, artikel ini menawarkan wawasan tentang korelasi antara keberhasilan proyek dan kepatuhan terhadap perjanjian awal.

Studi ini menggunakan informasi dari 68 proyek infrastruktur yang bersumber dari basis data Bank Dunia dan sumber sekunder tambahan seperti AidData. Data yang dikumpulkan menjalani analisis dan tunduk pada proses penilaian, menggunakan pendekatan multikriteria untuk menyusun rubrik pemeringkatan dan tolok ukur yang dirancang untuk kuantifikasi analisis opasitas. Setelah menilai data, investigasi empiris dilaksanakan melalui uji-t dua sampel, uji Mann–Whitney U, dan regresi probit. Penilaian sistematis proyek-proyek ini didasarkan pada temuan penelitian sebelumnya (Chasanah et al., 2023 ; Ilka, 2015 ; Kilby, 2000 ; Liu et al., 2021 ; Shields et al., 2003 ).

Studi ini menemukan bahwa proyek-proyek yang didanai Bank Dunia menunjukkan efektivitas yang lebih besar daripada proyek-proyek yang didanai oleh lembaga keuangan Tiongkok. Hal ini terutama disebabkan oleh tingginya tingkat transparansi dalam proyek-proyek Bank Dunia, hasil yang menguntungkan di masyarakat sasaran, dan kepatuhan terhadap pendanaan dan durasi yang disetujui sebelumnya.

Analisis regresi probit mengungkap bahwa proyek yang mematuhi perjanjian pendanaan asli cenderung menunjukkan tingkat transparansi yang dapat diterima, dengan hasil yang menunjukkan secara signifikan bahwa proyek WB lebih transparan daripada yang didanai oleh lembaga Tiongkok. Selain itu, proyek dengan skor pendanaan yang lebih tinggi dan kepatuhan terhadap perjanjian asli berdampak positif pada populasi sasaran, dengan proyek WB menunjukkan hasil yang lebih baik daripada yang didanai Tiongkok. Selain itu, analisis rasio tingkat pengembalian internal ekonomi (EIRR) menunjukkan bahwa proyek yang tetap sesuai jadwal umumnya memiliki dampak ekonomi yang lebih tinggi.

Terakhir, hasil penelitian menunjukkan bahwa proyek yang didanai pinjaman secara konsisten menunjukkan efektivitas, transparansi, dan dampak sosial yang lebih positif, yang menyoroti efektivitasnya sebagai mekanisme pembiayaan untuk infrastruktur dan pembangunan sosial.

Ini adalah studi perintis dalam pemeriksaan keragaman hasil dalam proyek pembangunan yang didanai oleh berbagai lembaga multilateral. Ini juga merupakan salah satu dari sedikit studi yang menggunakan sistem penilaian dan pemeringkatan untuk mengevaluasi efektivitas proyek pembangunan. Selain itu, studi ini mengacu pada proyek-proyek Sri Lanka, yang sejauh ini hanya sedikit dipelajari. Hasil-hasil ini melengkapi penelitian yang ada dan memberikan informasi berharga kepada para pembuat kebijakan tentang cara mengembangkan proyek infrastruktur untuk hasil yang optimal.

Artikel ini disusun sebagai berikut. Bagian 2 menawarkan tinjauan pustaka tentang proyek infrastruktur dan lembaga keuangan internasional, serta dampaknya terhadap pembangunan ekonomi, selain beberapa wawasan tentang keterlibatan Tiongkok di Sri Lanka. Bagian 3 merinci pengumpulan data dan desain metodologi. Setelah ini, Bagian 4 menyajikan temuan penelitian. Terakhir, Bagian 5 menyimpulkan dan memberikan rekomendasi untuk penelitian di masa mendatang.

2 TINJAUAN PUSTAKA

2.1 Infrastruktur dan pembangunan ekonomi

Infrastruktur dan pembangunan ekonomi telah saling terkait sejak tahun 1958. Dimulai dengan konsep modal sosial (infrastruktur) Hirschman, di mana ia menguraikan hubungan positif antara investasi infrastruktur dan pembangunan negara-negara berpendapatan rendah dan menengah (LMIC) (Hirschman, 1958 ). Konsep ini kemudian dikembangkan melalui teori tahap-tahap pertumbuhan Rostow, di mana ia menganggap bahwa investasi dalam infrastruktur merupakan prasyarat untuk lepas landas menuju pertumbuhan yang berkelanjutan (Rostow, 1960 ).

Hingga saat ini, penelitian terutama difokuskan pada pentingnya pelaksanaan proyek infrastruktur dan dampaknya terhadap pembangunan ekonomi. Esfahani dan Ramirez ( 2003 ) menemukan bahwa layanan infrastruktur memiliki dampak positif pada produk domestik bruto (PDB), yang umumnya melampaui biaya penyediaan terkait. Lee ( 2011 ) mengacu pada konteks Malaysia, dengan menyatakan bahwa sektor infrastruktur memainkan peran penting dalam memfasilitasi perdagangan modern dan berkontribusi pada pembangunan ekonomi. Rao dan Srinivasu ( 2013 ) berpendapat bahwa peningkatan akses terhadap pendidikan, layanan kesehatan, air dan sanitasi, jaringan jalan, dan listrik sangat penting untuk mencapai pembangunan yang adil, pemberdayaan sosial, dan peningkatan produktivitas.

Penelitian terkini seperti Ciminello ( 2019 ) menggarisbawahi peran penting infrastruktur dalam mendorong pertumbuhan berkelanjutan dan pembangunan inklusif di negara-negara berpendapatan rendah dan menengah. Demikian pula, Proag ( 2021 ) dan Kurshunov ( 2022 ) menunjukkan bahwa pencapaian pertumbuhan ekonomi berkelanjutan bergantung pada kemampuan untuk menyediakan layanan infrastruktur yang unggul dengan biaya yang wajar.

Dari perspektif lain, alokasi dan kecukupan sumber daya proyek, di samping pertimbangan ukuran dan durasi proyek, muncul sebagai elemen yang berpengaruh terhadap keberhasilan proyek pembangunan (Chasanah et al., 2023 ). Selain itu, terdapat hubungan positif antara pengawasan Bank Dunia dan tingkat keberhasilan proyek terkait (Ilka, 2015 ; Kilby, 2000 ).

2.2 Lembaga internasional dan pembangunan ekonomi

LMIC umumnya menerima pendanaan dari berbagai lembaga bilateral dan multilateral untuk melaksanakan proyek infrastruktur. Lembaga keuangan internasional seperti Dana Moneter Internasional (IMF), Bank Dunia, Bank Pembangunan Asia (ADB), dan Bank Investasi Infrastruktur Asia (AIIB) memainkan peran penting dalam mendukung pertumbuhan LMIC melalui hibah, pinjaman, dan bantuan teknis. Lembaga-lembaga ini, meskipun dikritik, telah memberikan kontribusi signifikan bagi perdamaian internasional, arsitektur keuangan, dan pertumbuhan LMIC (Acharya, 2018 ). Dalam hal ini, Kang et al. ( 2022 ) merekomendasikan agar LMIC meningkatkan akses ke lembaga keuangan, karena aksesibilitas, kedalaman layanan yang ditawarkan, dan efektivitas alokasi dana oleh lembaga-lembaga ini berkorelasi positif dengan pertumbuhan ekonomi LMIC.

Selain itu, menurut Xu ( 2020 ), WB dan AIIB menunjukkan perjanjian pinjaman yang serupa dan struktur yang sebanding. Namun, AIIB menyediakan rencana pembayaran yang dapat disesuaikan, analisis ekonomi dan lingkungan yang komprehensif, dan mengurangi desakan pada deregulasi dan liberalisasi ekonomi.

Menurut Bulman et al. ( 2015 ), hasil proyek untuk WB dan ADB menunjukkan variasi yang lebih besar di dalam negara daripada antarnegara, dengan karakteristik tingkat negara hanya mencakup 10%–25% dari perbedaan dalam keberhasilan proyek. Studi ini juga menyoroti bahwa durasi proyek yang lebih pendek dan pembiayaan tambahan berhubungan positif dengan hasil proyek yang lebih baik. Secara khusus, hubungan antara faktor-faktor ini dan hasil proyek tidak menunjukkan perbedaan yang signifikan antara WB dan ADB (Bulman et al., 2015 ).

Dari perspektif lain, Tien et al. ( 2019 ) memandang AIIB sebagai pesaing IMF dan WB. Meskipun AIIB lebih kecil, lembaga ini menantang dominasi lembaga-lembaga Bretton Woods tersebut. Tidak seperti IMF, AIIB tidak memberlakukan kebijakan penghematan, sehingga menjadikannya pilihan yang menarik bagi beberapa negara di luar Asia, termasuk beberapa negara di Eropa Timur (Tien et al., 2019 ).

Demikian pula, inisiatif domestik skala besar Tiongkok, seperti pemukiman kembali kemiskinan, mencerminkan pendekatannya untuk memobilisasi sumber daya yang signifikan untuk tujuan-tujuan strategis. Rogers et al. ( 2020 ) menjelaskan bagaimana upaya pengentasan kemiskinan Tiongkok melibatkan relokasi jutaan orang, yang menunjukkan model alokasi sumber daya yang digerakkan oleh negara yang sejajar dengan pendekatan Tiongkok terhadap bantuan asing dan investasi infrastruktur. Namun, bantuan asing Tiongkok telah dikritik karena memiliki motivasi strategis dan mengarah pada konsekuensi yang tidak diinginkan (Dreher et al., 2022 ). Demikian pula, Atitianti ( 2022 ) menemukan bahwa proyek-proyek bantuan Tiongkok di Afrika sub-Sahara mengurangi kepercayaan pada pemerintah, sebagian besar karena penilaian yang buruk terhadap kinerja pemerintah dan persepsi korupsi. Studi ini juga menunjukkan bahwa proyek-proyek yang didanai WB memiliki efek yang sama, yang menunjukkan bahwa kedua sumber bantuan tersebut dapat secara tidak sengaja merusak kepercayaan publik terhadap pemerintah.

2.3 Keterlibatan Tiongkok dan Bank Dunia di Sri Lanka

Posisi strategis Sri Lanka sebagai lokasi penting dalam inisiatif Jalur Sutra Maritim Tiongkok dan konsep untaian mutiara yang terkait telah menghasilkan keuntungan ekonomi yang substansial. 1 Tiongkok adalah pasar ekspor yang penting, sumber investasi asing langsung yang signifikan, pemasok impor berbiaya rendah, katalisator untuk pembangunan infrastruktur yang ekstensif, dan landasan industri pariwisata Sri Lanka yang sedang berkembang. Selain itu, Tiongkok telah menjadi penyedia utama dukungan militer dan diplomatik bagi Sri Lanka (Uluwaduge, 2022 ). Tiongkok juga telah menjadi penyedia utama bantuan pembangunan resmi bagi Sri Lanka dalam beberapa tahun terakhir. Hubungan antara ekonomi-ekonomi ini telah mencapai tingkat yang belum pernah terjadi sebelumnya, khususnya dengan partisipasi Sri Lanka dalam BRI. Di bawah inisiatif ini, Sri Lanka telah mengamankan sejumlah besar dana Tiongkok, meskipun dengan tingkat bunga yang jauh lebih tinggi dibandingkan dengan pinjaman dari lembaga multilateral (Choudhury, 2023 ).

Hubungan yang kuat antara Tiongkok dan Sri Lanka telah dianalisis secara ekstensif (Nugroho, 2023 ; Senaratane & Melegoda, 2022 ; Uluwaduge, 2022 ). Namun, keterlibatan ekonomi Sri Lanka dengan Tiongkok, meskipun menghadirkan peluang penting, juga memperkenalkan serangkaian masalah. Keterlibatan Tiongkok menimbulkan pertimbangan diplomatik dan ekonomi. Tantangan tambahan terwujud dalam neraca perdagangan negatif, utang besar, dan pengembalian investasi yang relatif sederhana, secara kolektif mewakili area signifikan di mana Sri Lanka menghadapi kompleksitas dalam hubungan ekonominya dengan Tiongkok (Choudhury, 2023 ; Nugroho, 2023 ). Selain itu, besarnya dana yang diberikan oleh Tiongkok ke Sri Lanka melebihi kapasitas pembayaran kembali pulau itu. Proyek dan pinjaman yang didukung Tiongkok yang dialokasikan untuk pembangunan infrastruktur menjadi subjek perdebatan dan kritik global yang luas setelah Sri Lanka, yang menghadapi kendala keuangan, harus menyerahkan kepemilikan Pelabuhan Hambantota ke Tiongkok karena ketidakmampuannya untuk memenuhi kewajiban pembayaran pinjaman. Insiden tahun 2018 ini memicu pengawasan dan kritik yang meluas terhadap BRI (Choudhury, 2023 ).

Sri Lanka, menurut WB, memiliki peluang untuk membangun keberhasilan masa lalunya melalui visi pembangunan yang ambisius untuk mempromosikan ekonomi sektor swasta yang kompetitif secara global, dengan penekanan kuat pada penciptaan lapangan kerja dan inklusi sosial. Sri Lanka berdiri sebagai kisah sukses pembangunan yang terkenal di berbagai bidang. Kerangka Kemitraan Negara (CPF) menetapkan tujuan-tujuan khusus yang diarahkan untuk mendukung pemerintah dalam mewujudkan lintasan pembangunannya (Dinelka, 2016 ). Dukungan yang diberikan oleh WB kepada Sri Lanka telah dipelajari secara luas, secara umum menyoroti keberhasilan program-program WB dalam memperkuat kondisi ekonomi masyarakat pedesaan dan membina kesejahteraan bersama (Samaraweera, 2010 ; Mimrose et al., 2012 ). Ada aliran pemikiran yang kontras, yang dicontohkan oleh Kumarasiri dan Dissanayake ( 2021 ), yang menyoroti penyalahgunaan dana yang dialokasikan untuk proyek-proyek limbah menjadi energi untuk keuntungan pribadi, yang mengakibatkan berkurangnya dukungan pemerintah dan hambatan terhadap implementasi proyek. Selain itu, Perera ( 2021 ) mengkritik persyaratan restriktif yang melekat pada pinjaman WB.

Berdasarkan pertimbangan ini, penelitian ini berupaya menjelaskan perbedaan potensial antara hasil proyek infrastruktur yang dilaksanakan oleh Bank Dunia dan lembaga keuangan Tiongkok, dengan menggunakan Sri Lanka sebagai studi kasus paradigmatik. Tujuan utamanya adalah untuk memeriksa apakah ada hubungan antara sifat otoritas yang mengawasi proyek dan keberhasilannya secara keseluruhan. Lebih tepatnya, penelitian ini mengusulkan hipotesis berikut mengenai perbedaan hasil proyek yang dilaksanakan oleh Bank Dunia dan lembaga keuangan Tiongkok.

Hipotesis 1. Proyek-proyek WB yang dilaksanakan di Sri Lanka memiliki tingkat efektivitas yang lebih tinggi daripada proyek-proyek yang dilaksanakan oleh lembaga keuangan Tiongkok.

Proyek infrastruktur berada di garis depan investasi pemulihan ekonomi, baik dalam skala domestik maupun internasional, yang berfungsi sebagai pendorong utama pertumbuhan dalam industri konstruksi saat ini. Sayangnya, sejumlah besar proyek ini menghadapi tantangan dan akhirnya gagal, terutama karena perencanaan proyek awal yang tidak memadai. Menyadari pentingnya mengurangi tantangan ini, perencanaan front end (FEP) muncul sebagai proses yang kritis. FEP mengatasi tantangan yang dihadapi oleh proyek infrastruktur dalam hal menghindari kelebihan biaya dan keterlambatan proyek. Dengan demikian, FEP memainkan peran sentral dalam mengungkap hal-hal yang tidak diketahui dalam proyek, mendorong pengembangan definisi ruang lingkup yang tepat, dan membangun pendekatan yang terstruktur dengan baik untuk proses pelaksanaan proyek (Ferrer Rivero, 2021 ). Efektivitas proyek terletak pada identifikasi dan mitigasi berbagai masalah, mulai dari masalah hak jalan dan penyesuaian utilitas hingga bahaya lingkungan, tantangan logistik, dan persyaratan khusus proyek seperti kepatuhan peraturan dan persetujuan lingkungan (Mustapa et al., 2018 ). Dengan kata lain, proyek yang mematuhi rencana awal memiliki tingkat keberhasilan lebih tinggi daripada proyek yang gagal melakukannya. Oleh karena itu, penelitian ini mengajukan hipotesis berikut:

Hipotesis 2. Proyek-proyek WB dan Tiongkok yang mematuhi perjanjian pinjaman aslinya kemungkinan besar lebih efektif daripada proyek-proyek yang tidak mematuhinya.

3 DATABASE DAN METODOLOGI

3.1 Basis Data

Berbagai macam data kuantitatif dan kualitatif telah digabungkan untuk menjawab hipotesis yang diajukan dalam studi ini. Kumpulan data ini secara khusus berkaitan dengan proyek-proyek yang didanai oleh berbagai lembaga Tiongkok, seperti Bank Ekspor-Impor Tiongkok (China Exim Bank) dan Bank Pembangunan Tiongkok (CBD), di Sri Lanka. Penelitian tambahan mengenai proyek-proyek yang dilakukan oleh Bank Dunia di Sri Lanka juga disertakan.

Untuk mengumpulkan data yang diperlukan, analisis ekstensif lebih dari 150 dokumen, termasuk laporan audit dan siaran pers, dilakukan. Dokumen-dokumen ini diperoleh dari berbagai sumber sekunder. Variabel mikro yang terkait dengan proyek-proyek WB terutama diekstraksi dari basis data resmi bank (Bank Dunia, nd ). Laporan audit untuk proyek-proyek WB diperoleh dari basis data kelompok evaluasi independen WB. Variabel yang terkait dengan lembaga keuangan Tiongkok bersumber dari AidData, basis data komprehensif yang dikembangkan di William and Mary University (AidData, nd ). Laporan audit untuk proyek-proyek yang dilaksanakan oleh lembaga keuangan Tiongkok diambil dari situs web Kantor Audit Nasional Sri Lanka (NAO, nd ). Ketika informasi tidak tersedia melalui sumber-sumber ini, pencarian data tambahan dilakukan dengan menggunakan Google Scholar dan siaran pers.

Sebanyak 68 proyek infrastruktur diteliti selama periode 2013 hingga 2020. Tahun awal dipilih karena merupakan tahun dimulainya BRI (McBride et al., 2023 ). Tahun akhir merupakan batas waktu untuk proyek-proyek yang belum selesai pada saat pembaruan data terakhir.

3.2 Metodologi penilaian

Evaluasi dampak sosial ekonomi proyek infrastruktur diperlukan untuk memberikan lembaga keuangan tolok ukur dalam mengukur kinerja proyek dan mendorong mereka untuk mencapai hasil yang lebih tinggi. Beberapa metode standar yang digunakan untuk mengevaluasi proyek infrastruktur meliputi analisis proses hirarki analitis (AHP); analisis kekuatan, kelemahan, peluang, ancaman (SWOT); dan teknik penilaian.

Analisis yang didorong oleh metrik dan skor melibatkan penggunaan ukuran kuantitatif (seperti biaya dan kepatuhan jadwal) dan penilaian kualitatif (seperti kualitas dan dampak sosial ekonomi) untuk mengevaluasi efektivitas proyek infrastruktur. Metrik mengukur ukuran kualitatif (misalnya, kinerja, kemajuan, atau kualitas proyek tertentu), sementara penilaian melibatkan pemberian nilai numerik pada berbagai atribut untuk mengevaluasi, memberi peringkat, atau mengklasifikasikan entitas berdasarkan kinerjanya (Honel et al., 2023 ). Penelitian sebelumnya telah mengembangkan metrik multidimensi untuk menilai hasil proyek infrastruktur, keberhasilan konstruksi, dan keberlanjutan (Liu et al., 2021 ; Mekovec & Kelemen, 2012 ; Shields et al., 2003 ).

Literatur mendukung penggunaan rubrik dalam evaluasi kinerja. Κasimatis dkk. ( 2019 ) menekankan bahwa penggunaan rubrik sebagai instrumen teknik penilaian akan memberikan kejelasan dan konsistensi pada evaluasi proyek. Selain itu, Liu dkk. ( 2021 ) memberikan landasan yang kuat untuk metodologi kami dan generalisasi evaluasi berbasis rubrik di berbagai konteks, seperti lingkungan pendidikan, proyek perawatan kesehatan, dan infrastruktur publik.

Shields dkk. ( 2003 ) menyediakan metrik untuk mengukur keberhasilan fase konstruksi, yang menggabungkan komponen-komponen penting yang meliputi biaya, jadwal, kualitas, dan keselamatan. Pendekatan ini mengintegrasikan sebagian besar, jika tidak semua, aspek penting dari kinerja proyek. Liu dkk. ( 2021 ) merancang sistem yang mengukur keberlanjutan infrastruktur dalam dimensi lingkungan, sosial, ekonomi, dan manajerial. Metrik multidimensi ini berguna untuk memahami perspektif keseluruhan hasil proyek dan memastikan evaluasi yang tepat (Liu dkk., 2021 ).

Untuk mencapai analisis yang komprehensif terhadap proyek infrastruktur, studi kami mencakup rubrik penilaian yang menjadi tolok ukur proyek yang disponsori oleh Bank Dunia dan lembaga keuangan Tiongkok di Sri Lanka. Tabel 1 membandingkan kriteria evaluasi yang digunakan dalam studi kami dengan kriteria Liu dkk. ( 2021 ) dan Shields dkk. ( 2003 ), yang menyoroti bagaimana metodologi kami selaras dengan dan dibangun di atas pendekatan yang sudah mapan.

| Kriteria Evaluasi | Studi Kami | Perisai dan kawan-kawan ( 2003 ) | Liu dkk. ( 2021 ) |

|---|---|---|---|

| Durasi implementasi | 1. Jadwal yang disetujui dibandingkan dengan durasi sebenarnya

2. Variasi Durasi Relatif = (Durasi yang Disetujui – Durasi Aktual)/ Durasi yang Disetujui |

Kepatuhan jadwal (Durasi konstruksi aktual–Durasi konstruksi awal)/ Durasi awal yang diprediksi | Tidak dibahas secara khusus |

| Efisiensi biaya | 1. Pengeluaran aktual vs. anggaran yang disetujui.

2. Variasi pendanaan relatif = (Pendanaan yang Disetujui – Pendanaan Aktual)/Pendanaan yang disetujui. 3. Skor Efisiensi Biaya (CES) =Biaya acuanBiaya sebenarnya |

Manajemen keuangan

(Biaya aktual–Biaya awal)/Biaya awal yang diprediksi |

Biaya ekonomi seperti biaya langsung proyek, biaya tidak langsung seperti biaya sosial dan biaya lingkungan |

| Dampak ekonomi | Tingkat pengembalian internal ekonomi (EIRR) | Tidak dibahas secara khusus | Dimensi ekonomi seperti pertumbuhan lapangan kerja. |

| Dampak sosial | Dampak Langsung dan Tidak Langsung pada Masyarakat (misalnya, kesempatan kerja, polusi, pemindahan, kemacetan lalu lintas…) | Tidak dibahas secara khusus | Dimensi sosial: biaya eksternal yang ditanggung oleh mereka yang terkena dampak proyek seperti kerusakan lingkungan dan kompensasi pembongkaran. |

| Opacity proyek | Faktor transparansi (misalnya penyuapan, laporan audit, jenis pengadaan) | Biaya inspeksi (berhubungan tidak langsung) | Tidak dibahas secara khusus. |

Skor dibagi menjadi tiga kategori: skor tinggi untuk proyek dengan nilai 30, skor sedang untuk proyek dengan nilai 15, dan skor rendah untuk proyek dengan nilai 0. Penilaian ini dibangun berdasarkan teknik Jönsson ( 2022 ), yang menganjurkan penggunaan skala sederhana untuk menganalisis proyek infrastruktur di mana pengumpulan datanya sangat kompleks, seperti dalam penelitian kami.

Penilaian awal terhadap efektivitas proyek membandingkan durasi yang disetujui dan durasi aktual serta jumlah yang disetujui versus yang dibelanjakan (OECD, 2020 ). Ika dan Donnelly ( 2017 ) menekankan bahwa keberhasilan proyek memerlukan komitmen yang kuat, kolaborasi, dan keselarasan dengan perjanjian. Dalam kasus perubahan, durasi yang lebih pendek dan peningkatan pembiayaan lebih disukai daripada perpanjangan atau pengurangan pencairan, atau penghentian (Bulman et al., 2015 ). Proyek tanpa perubahan dalam durasi atau pencairan keuangan menerima skor 30, durasi yang dipersingkat skor 15, dan kasus lain skor nol.

Selain itu, untuk mengevaluasi lebih lanjut durasi dan pendanaan, perbedaan antara nilai yang disetujui dan direvisi atau nilai aktual dihitung dan dibagi dengan jumlah yang awalnya disetujui untuk memperhitungkan tingkat variasi relatif.

Penilaian biaya tambahan dilakukan dengan menghitung skor efisiensi biaya, yang diperoleh dengan membagi biaya acuan; biaya rata-rata proyek serupa yang didanai oleh lembaga keuangan internasional (misalnya, WB, IMF) di Sri Lanka; dengan biaya aktual, yang diukur sebagai biaya yang diamati per penerima manfaat untuk proyek yang didanai Tiongkok. Pendekatan ini mengikuti metodologi yang diuraikan oleh Herrera dan Pang ( 2008 ).

Kedua, dalam mengevaluasi dampak ekonomi proyek, digunakan metrik menggunakan EIRR. Ini adalah metrik yang dikenal luas untuk menilai dampak ekonomi proyek infrastruktur. Dengan menghitung rasio di mana nilai sekarang bersih dari manfaat proyek sama dengan biayanya, EIRR memberikan ukuran komprehensif dari efisiensi ekonomi keseluruhan proyek (ADB, 2017 ). Dalam kerangka ini, untuk proyek dengan rasio yang melebihi nilai rata-rata semua rasio, skor 30 diberikan. Sebaliknya, jika rasio proyek turun di bawah nilai rata-rata, skor 0 diberikan.

Ketiga, proyek-proyek diperiksa berdasarkan dampak sosialnya, sebagaimana digambarkan oleh Organisasi untuk Kerjasama Ekonomi dan Pembangunan (OECD, 1991 ). Keberhasilan proyek-proyek pembangunan sangat berkorelasi dengan faktor-faktor pembangunan manusia (Chasanah et al., 2023 ). Dalam lingkup ini, metodologi penilaian sosial untuk proyek-proyek didasarkan pada dua kategori: dampak sosial langsung dan dampak sosial tidak langsung. Setiap kategori dinilai pada skala 0 hingga 15. Skor 15 diberikan jika proyek tersebut memiliki dampak positif yang jelas, seperti meningkatkan akses ke layanan, menciptakan lapangan kerja, atau meningkatkan hasil kesehatan. Skor 5 diberikan jika proyek tersebut memiliki efek positif dan negatif, seperti hasil campuran dalam pekerjaan atau kesehatan. Skor 0 diberikan jika proyek tersebut memiliki dampak negatif atau tidak terukur, seperti memperburuk kondisi atau gagal memberikan manfaat.

Selanjutnya, penilaian tambahan terhadap data dilakukan dengan mempertimbangkan jenis aliran proyek sebagai variabel dummy dan menganalisisnya sebagai berikut: dalam kasus di mana jenis alirannya adalah pinjaman, nilai satu diberikan dan nilai nol jika tidak.

Akhirnya, evaluasi hasil proyek dilakukan dengan menggunakan tolok ukur opasitas, yang secara sistematis menggabungkan pertimbangan seperti tuduhan penyuapan, aksesibilitas laporan audit, ketepatan data yang dilaporkan, jenis pengadaan dan penggunaan dana yang tepat (Büchner et al., 2008 ; Kenny, 2006 ; UNODC, 2018 ). Kenny ( 2006 ) menyarankan bahwa kegiatan penelitian antikorupsi harus diprioritaskan. Dalam konteks ini, proyek yang melibatkan tuduhan penyuapan menjamin pemberian skor nol. Sebaliknya, proyek aktif yang bebas dari tuduhan penyuapan diberi skor 6. Ketersediaan laporan audit untuk publik menghasilkan skor tambahan 6, sedangkan tidak adanya laporan tersebut menghasilkan skor nol. Selain itu, jika data yang diberikan menunjukkan keakuratan, skor tambahan 6 diberikan; sebaliknya, ketidakakuratan menghasilkan skor nol. Jika dana digunakan secara efektif, proyek tersebut juga diberi skor 6, jika tidak, diberi skor nol. Terakhir, jika proses pengadaan mengikuti tender kompetitif, diberi skor 6 dan jika tidak, diberi skor nol.

Di satu sisi, keberhasilan implementasi proyek dianalisis menggunakan skor berbasis durasi dan skor berbasis pendanaan. Di sisi lain, untuk menganalisis kinerja keseluruhan proyek, skor total dihitung dengan menjumlahkan skor berdasarkan opasitas, dampak sosial, dan EIRR. Proyek diberi peringkat dari tertinggi ke terendah, kemudian skor tersebut dibandingkan untuk menilai efisiensi proyek, dengan mempertimbangkan proyek dengan skor tertinggi lebih efisien daripada proyek dengan skor terendah. Dalam semua kasus, proyek dengan informasi atau data yang tidak memadai diberi skor nol, dan ditempatkan di bagian bawah daftar. Pedoman penilaian disajikan dalam Tabel 2 .

| Kriteria | Penjelasan | Skor |

|---|---|---|

| Durasi implementasi | Tidak ada perubahan dalam durasi implementasi | 30 |

| Penurunan durasi implementasi | 15 | |

| Perpanjangan pelaksanaan atau penghentian proyek | angka 0 | |

| Biaya | Jumlah sebenarnya yang dibelanjakan setara dengan jumlah yang disetujui atau direvisi | 30 |

| Jumlah sebenarnya yang dibelanjakan lebih besar daripada jumlah yang disetujui atau direvisi | 15 | |

| Jumlah sebenarnya yang dibelanjakan kurang dari jumlah yang disetujui atau direvisi. | angka 0 | |

| CES di atas rata-rata CES | 30 | |

| CES di bawah rata-rata CES | angka 0 | |

| Dampak ekonomi | EIRR proyek tertentu lebih besar daripada EIRR seluruh proyek | 30 |

| EIRR proyek tertentu lebih rendah dibandingkan EIRR seluruh proyek | angka 0 | |

| Dampak sosial | Dampak Sosial Langsung (penciptaan lapangan kerja, manfaat langsung dari proyek, seperti akses terhadap air, layanan medis atau jalan): 15 (Positif), 5 (Positif dan Negatif), 0 (Negatif atau Tidak Ada Dampak)

Dampak Sosial Tidak Langsung (polusi lebih sedikit atau lebih banyak, perpindahan penduduk, penghematan waktu…): 15 (Positif), 5 (Positif dan Negatif), 0 (Dampak Negatif atau Tidak Ada) |

30 |

| Kegelapan | Apakah ada dugaan penyuapan? 0 Ya, 6 Tidak

Apakah ada laporan audit untuk proyek tersebut? 0 Tidak, 6 Ya Apakah nilai dilaporkan secara akurat? 0 Tidak, 6 Ya Apakah dana digunakan secara efisien? 0 Tidak, 6 Ya Apakah pengadaannya kompetitif? 0 Tidak, 6 Ya Tidak ada informasi 0 |

30 |

| Jenis aliran | Jika pendanaannya adalah pinjaman, nilainya adalah 1, dan jika tidak, nilainya nol. |

Sumber : Elaborasi penulis sendiri.

3.3 Model Empiris

Hipotesis pertama dinilai untuk menetapkan apakah ada perbedaan yang nyata dalam hasil antara proyek-proyek WB dan yang dilaksanakan oleh lembaga keuangan Tiongkok, dan untuk menentukan efektivitas relatif proyek-proyek yang dilaksanakan oleh WB dibandingkan dengan yang dilaksanakan oleh lembaga keuangan Tiongkok. Kesesuaian menggunakan uji-t varians yang sama atau varians yang tidak sama bergantung pada distribusi normal kumpulan data. Sebaliknya, kumpulan data yang menyimpang dari normalitas memerlukan pendekatan alternatif seperti Mann–Whitney U untuk analisis (Emerson, 2023 ). Selain itu, untuk menilai perbedaan dalam distribusi keseluruhan dari dua sampel, uji Kolmogorov–Smirnov diterapkan (Baumgartner & Kolassa, 2021 ). Uji ini menilai hipotesis bahwa dua sampel yang diberikan berasal dari populasi yang sama, jadi jika kita menolak hipotesis ini, kita dapat menyimpulkan bahwa hasil proyek WB berbeda dari hasil proyek yang didanai oleh lembaga keuangan Tiongkok.

Hipotesis kedua menyatakan bahwa proyek yang mematuhi perjanjian pinjaman awal cenderung lebih berhasil daripada yang tidak. Dengan kata lain, analisis kedua kami menunjukkan hubungan antara skor pelaksanaan—yaitu, skor berdasarkan durasi dan skor berdasarkan pendanaan—dan skor hasil berdasarkan ketidakjelasan, orang yang terdampak, dan dampak ekonomi. Hipotesis ini diuji melalui analisis regresi probit dengan mempertimbangkan tiga model: Model 1 di mana skor ketidakjelasan adalah variabel dependen, Model 2 di mana dampak pada orang adalah variabel dependen, dan Model 3 di mana EIRR adalah variabel dependen. Untuk semua model, skor berdasarkan durasi, pendanaan yang dialokasikan, variasi durasi relatif, variasi pendanaan relatif, jenis aliran, dan identitas entitas pendanaan adalah variabel independen.

Penggunaan regresi probit mengikuti metodologi yang diterapkan oleh berbagai akademisi dalam konteks mengevaluasi faktor sosial ekonomi dan proyek infrastruktur (Faust et al., 2013 ; Mittal & Mehar, 2016 ). Terakhir, kami menggunakan pseudo R 2 milik McFadden ( 1974 ) untuk menganalisis kesesuaian model kami, seperti yang direkomendasikan oleh Veall dan Zimmermann ( 1996 ), dengan mempertimbangkan nilai 0,2 sebagai nilai yang dapat diterima.

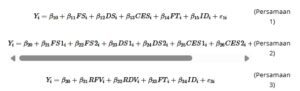

Persamaan berikut merangkum model yang dianalisis:

Y merupakan representasi dari variabel dependen, satu set proksi yang mengukur efektivitas proyek “i”. Variabel dependen adalah sebagai berikut: OS (skor berdasarkan opasitas), SI (skor berdasarkan dampak sosial), dan EIRR (skor berdasarkan tingkat pengembalian internal ekonomi). OS dibagi menjadi tiga kategori: OS1 , OS2 , dan OS3 . OS1 merupakan representasi dari proyek dengan tingkat opasitas tinggi (yaitu dengan nilai OS 22,5 atau 30), OS2 merupakan representasi dari proyek dengan tingkat opasitas sedang (yaitu dengan nilai OS 7,5, 10, atau 15), dan OS3 merupakan representasi dari proyek dengan tingkat opasitas rendah (yaitu dengan OS nol). SI dibagi menjadi tiga kelompok: SI1 , SI2 , dan SI3 . SI1 menunjukkan proyek-proyek dengan dampak positif pada masyarakat (yaitu SI sama dengan 30), SI2 menunjukkan proyek-proyek dengan nilai SI 20 dan 25, dan SI3 menggambarkan proyek-proyek dengan nilai IP 15, 10, 5, dan nol. Terakhir, β 0 menunjukkan intersep, β 11 hingga β 34 adalah koefisien variabel-variabel independen dan ε adalah suku galat.

Variabel independen adalah FS (Skor Pendanaan); DS (Skor Berdasarkan Durasi); RDV (Variasi Durasi Relatif), RFV (Variasi Pendanaan Relatif), dan CES (Skor Efisiensi Biaya). Dalam persamaan 2, FS dan DS diurutkan ke dalam dua tingkat berbeda untuk memberikan lebih banyak bukti bagi hasil yang diamati dalam persamaan pertama dan untuk menangkap potensi efek ambang batas, di mana variabel dapat memengaruhi hasil secara berbeda pada tingkat yang lebih tinggi atau lebih rendah: FS1 dan FS2 , DS1 dan DS2, CES1 dan CES2 . FS1 , DS1 , dan CES1 masing-masing mewakili proyek dengan tingkat FS , DS , dan CES yang tinggi (yaitu proyek yang mendapat nilai 30), dan FS2 , DS2 , dan CES2 masing-masing mewakili proyek dengan tingkat FS , DS , dan CES yang rendah (yaitu proyek yang mendapat nilai 15 atau di bawahnya). Selain itu, FT merujuk pada jenis aliran yang bernilai 1 jika alirannya berupa pinjaman dan bernilai 0 jika tidak, sedangkan ID berarti identitas dan bernilai 1 jika proyek didanai oleh WB dan 0 jika didanai oleh Tiongkok.

Prosedur ini dilakukan dengan menggunakan perangkat lunak Stata versi 18 (StataCorp, 2023 ). Diagnosis input dilakukan dengan menggunakan korelasi Pearson, yang menunjukkan bahwa nilai korelasi signifikan yang lebih tinggi dari 0,8 merupakan tanda adanya multikolinearitas (Gujarati, 2003 ).

4 HASIL

Bagian ini menyajikan temuan dari penelitian ini. Analisis dimulai dengan menguji hipotesis pertama untuk menilai apakah proyek-proyek WB menunjukkan efektivitas yang lebih besar daripada yang didanai oleh lembaga-lembaga Tiongkok. Selanjutnya, hipotesis kedua diperiksa untuk menentukan apakah proyek-proyek yang mematuhi perjanjian pinjaman awal cenderung menunjukkan tingkat efektivitas yang lebih tinggi.

4.1 Bukti perbandingan

Hipotesis pertama menyatakan bahwa proyek-proyek WB lebih efektif daripada proyek-proyek Tiongkok yang dilaksanakan di Sri Lanka. Sebelum melakukan uji-t dua sampel untuk penilaian efikasi, uji normalitas dilakukan untuk memastikan asumsi distribusi normal dalam data. Diprediksi berdasarkan uji Shapiro–Wilk, skewness dan kurtosis, dan uji omnibus, temuan kami pada skor berdasarkan opasitas (OS) untuk proyek-proyek Tiongkok dan data WB menggambarkan kenormalan. Namun, metrik lain seperti skor total, durasi, pendanaan, EIRR, dampak sosial, jenis aliran, dan skor opasitas tidak menunjukkan distribusi normal, sehingga memerlukan penerapan uji Wilcoxon rank-sum alih-alih uji-t dua sampel (Emerson, 2023 ).

Tabel 3 menyajikan hasil uji-t varians sama dan varians tidak sama untuk skor opasitas. Ini mengungkapkan perbedaan rata-rata sebesar 9,836 untuk skor berdasarkan opasitas antara dua populasi, menandakan rata-rata yang lebih rendah untuk proyek-proyek Tiongkok yang signifikan pada 1%, 5%, dan 10%, yang menunjukkan bahwa proyek-proyek WB menunjukkan hasil yang lebih baik. Uji-t varians tidak sama Aspin-Welch mengonfirmasi temuan-temuan ini. Oleh karena itu, berdasarkan hasil-hasil ini, kami menerima hipotesis pertama, yang menunjukkan bahwa di Sri Lanka proyek-proyek WB lebih efektif daripada proyek-proyek Tiongkok dalam hal opasitas. Hasil-hasil ini konsisten dengan kesimpulan sebelumnya yang menunjukkan adanya hubungan positif antara pengawasan WB dan tingkat keberhasilan proyek-proyeknya (Ilka, 2015 ; Kilby, 2000 ).

| Variabel Kelompok 1: Proyek WB, Variabel Kelompok 2: Proyek Tiongkok | |||||||

| Hipotesis Alternatif: μ1-μ2 ≠ 0, Hipotesis Nol: μ1-μ2 = 0 | |||||||

| Hasil varians yang sama untuk skor berdasarkan opasitas | Tes Aspin-Welch untuk skor berdasarkan opasitas | ||||||

| Perbedaan rata-rata | Standar

kesalahan |

Statistik T | DF | Berarti

perbedaan |

Standar

kesalahan |

Statistik T | DF |

| 9.836 | 1.983 | 4.960 *** | 66 | 9.836 | 1.985 | 4.954 *** | 58.01 |

Catatan : Hasil yang signifikan ditandai dengan huruf tebal. ***, **, * menunjukkan signifikansi pada level 1%, 5%, dan 10%, masing-masing, uji dua sisi. DF: Derajat Kebebasan.

Untuk data yang tidak terdistribusi normal, digunakan uji Mann–Whitney U atau Wilcoxon rank-sum. Tabel 4 merangkum hasilnya, yang menunjukkan nilai Mann–Whitney U yang lebih tinggi untuk WB dalam hal skor total, skor berdasarkan durasi, jenis aliran, dan efisiensi biaya, semuanya signifikan pada 1%. Hasil ini mengonfirmasi hipotesis bahwa proyek WB memiliki hasil yang lebih baik daripada proyek Tiongkok dalam hal durasi, efisiensi biaya, dan jenis aliran.

| Variabel | Skor berdasarkan | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Skor Total | Lamanya | Pendanaan | Dampak Sosial | Waktu tempuh rata-rata | Jenis aliran | Pameran Dagang Amerika Serikat | ||||||||

| Cina | WB | Cina | WB | Cina | WB | Cina | WB | Cina | WB | Cina | WB | Cina | WB | |

| Universitas Mann–Whitney | 273 | 847 | 385.5 | 734.5 | 558.5 | 561.5 | 302 | 818 | 594 | 626 | 356 | 764 | 321 | 799 |

| Jumlah Peringkat (W) | tahun 1093 | tahun 1253 | 1205.5 | 1140.5 | 1378.5 | 967.5 | tahun 1122 | tahun 1224 | tahun 1314 | tahun 1032 | tahun 1176 | tahun 1170 | tahun 1141 | tahun 1205 |

| Tipe Uji: Hipotesis Alternatif: Perbedaan Lokasi ≠ 0 | Nilai Z | Nilai Z | Nilai Z | Nilai Z | Nilai Z | Nilai Z | Nilai Z | |||||||

| Perkiraan normal | 3.580 *** | 2.513 ** | 0,020 | 3.298 *** | 0,960 | 3.389 *** | 3.327 *** | |||||||

| Aproksimasi normal dengan CC | 3.574 *** | 2.506 ** | 0,014 tahun | 3.292 ** | 0,953 | 3.381 *** | 3.320 *** | |||||||

Catatan : Hasil yang signifikan ditandai dengan huruf tebal. ***, **, * menunjukkan signifikansi pada level 1%, 5%, dan 10%, masing-masing, pengujian dua sisi. CC: Koreksi Kontinuitas.

Secara keseluruhan, hasil dari berbagai uji statistik mendukung kesimpulan bahwa proyek WB lebih efektif daripada proyek Tiongkok di Sri Lanka, dan ini khususnya disebabkan oleh tingkat transparansi yang lebih tinggi, kepatuhan terhadap durasi yang disetujui, dan biaya yang efisien dibandingkan dengan norma setempat. Hasil ini sejalan dengan kesimpulan Schwartz et al. ( 2020 ) bahwa korupsi secara langsung terkait dengan tata kelola infrastruktur yang buruk. Pengamatan empiris ini memberikan kredibilitas pada hipotesis awal yang mendukung proyek WB daripada yang dilakukan oleh lembaga keuangan Tiongkok.

Uji Kolmogorov–Smirnov digunakan untuk menguji hipotesis pertama lebih lanjut. Tabel 5 menunjukkan bahwa terdapat perbedaan signifikan antara proyek yang didanai oleh Bank Dunia dan lembaga keuangan Tiongkok dalam hal kepatuhan terhadap durasi yang disetujui, transparansi, efisiensi biaya, dan jenis aliran.

| Tn. | Bahasa Inggris | Bahasa Inggris | Sistem Operasi | Saya | Waktu tempuh rata-rata | FT | Pameran Dagang Amerika Serikat |

|---|---|---|---|---|---|---|---|

| 0,404 ** | 1.247 * | 0,072 | 0,546 *** | 0,439 *** | 0.118 | 0,364 ** | 0,435 ** |

Catatan : Hasil yang signifikan ditandai dengan huruf tebal. ***, **, * masing-masing menunjukkan signifikansi pada level 1%, 5%, dan 10%, pengujian dua sisi.

4.2 Bukti efektivitas

Hipotesis kedua berfokus pada dampak kepatuhan terhadap perjanjian pinjaman awal terhadap ketidakjelasan, populasi yang terdampak, dan rasio investasi terhadap PDB. Hipotesis ini dievaluasi menggunakan model regresi probit di tiga kerangka empiris utama.

4.2.1 Bukti tentang opasitas

Tabel 6 menyajikan analisis terperinci hasil regresi probit untuk Model 1, yang diterapkan di semua set data untuk memeriksa pengaruh variabel independen pada tingkat opasitas. Hasil Model 1 diperoleh dari sembilan estimasi, yang masing-masing menggabungkan set variabel independen yang berbeda.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |

|---|---|---|---|---|---|---|---|---|---|

| VARIABEL | OS1 | OS2 | OS3 | OS1 | OS2 | OS3 | OS1 | OS2 | OS3 |

| Bahasa Inggris | -0,033* | 0,027** | -0,013 | ||||||

| (0,018) | (0,012) | (0,013) | |||||||

| Bahasa Inggris | -0,003 | -0,013 | 0,016 | ||||||

| (0,017) | (0,012) | (0,013) | |||||||

| Pameran Dagang Amerika Serikat | -0,025 | -0,004 | 0,018 | ||||||

| (0,020) | (0,013) | (0,014) | |||||||

| Bahasa Inggris FS1 | -1,324** | 1.092*** | -0,519 | ||||||

| (0.625) | (0.405) | (0.396) | |||||||

| Bahasa Indonesia: FS2 | -0,125 | 0,039 | 0,046 tahun | ||||||

| (0.657) | (0.473) | (0.501) | |||||||

| Bahasa Inggris: DS1 | 0,179 tahun | -0,509 | 0,527 | ||||||

| (0.568) | (0.382) | (0.397) | |||||||

| Bahasa Indonesia: DS2 | Dihilangkan | -0,552 | 1.007 | ||||||

| – | (1.032) | (0.944) | |||||||

| CES 1 (Senin, 19 Desember 2016) | -0,611 | -0,196 | 0,595 | ||||||

| (0.597) | (0.403) | (0.426) | |||||||

| CES2 | Dihilangkan | 1.257** | -0,523 | ||||||

| – | (0.635) | (0.632) | |||||||

| RFV | 0.753 | 0,908 | -1,612* | ||||||

| (1.048) | (0.748) | (0.833) | |||||||

| RDV | -0,040 | 0.467 | -0,578 | ||||||

| (0.437) | (0.380) | (0.427) | |||||||

| PENGENAL | 1.540** | 0,091 tahun | -0,898* | 1.446** | 0.220 | -0,979** | 0.782 | -0,217 | -0,347 |

| (0.742) | (0.432) | (0.482) | (0.736) | (0.448) | (0.492) | (0.604) | (0.440) | (0.505) | |

| FT | -0,506 | 0,729* | -0,529 | -0,687 | 1.057** | -0,721 | -0,143 | 0,976* | -1,044* |

| (0.797) | (0.437) | (0.428) | (0.858) | (0.484) | (0.453) | (0.726) | (0.514) | (0.538) | |

| Konstan | -0,740 | -0,655 | -0,037 | -0,598 | -1.064** | 0.166 | -1,363** | -0,432 | 0.249 |

| (0.690) | (0.454) | (0.461) | (0.751) | (0.530) | (0.508) | (0.545) | (0.417) | (0.413) | |

| Pengamatan | 68 | 68 | 68 | 59 | 68 | 68 | 57 | 57 | 57 |

| LR χ 2 | pukul 11.15 | 8.581 | 10.18 | pukul 12.40 | 14.67 | 12.92 | 3.236 | 7.671 | 12.27 |

| Kemungkinan > χ 2 | 0,049 tahun | 0.127 | 0,070 | 0,054 tahun | 0,066 tahun | 0.114 | 0.519 | 0.104 | 0,016 |

| Semu R 2 | 0.2 | 0.1 | 0.1 | 0.3 | 0.2 | 0.2 | 0.1 | 0.1 | 0.2 |

Kesalahan standar dalam tanda kurung. *** p < 0,01, ** p < 0,05, * p < 0,1.

Perkiraan 1, 2, dan 3 mengevaluasi pengaruh FS (Skor Pendanaan), DS (Skor Durasi), FT (Jenis Aliran), CES (Skor Efisiensi Biaya), dan ID (Identitas Badan Pendanaan) pada OS1 (Skor Opacity Tinggi) , OS2 (Skor Opacity Sedang), dan OS3 (Skor Opacity Rendah), masing-masing. Perkiraan 4, 5, dan 6 menilai dampak FS1 (Skor Pendanaan Tinggi), FS2 (Skor Pendanaan Rendah), DS1 (Skor Durasi Tinggi), DS2 (Skor Durasi Rendah), CES1 (Skor Efisiensi Biaya Tinggi), CES2 (Skor Efisiensi Biaya Rendah) FT , dan ID pada OS1 , OS2 , dan OS3 , masing-masing. Terakhir, perkiraan 7, 8, dan 9 menyelidiki efek RDV (Variasi Durasi Relatif), RFV (Variasi Pendanaan Relatif), FT , CES , dan ID pada OS1 , OS2 , dan OS3 , masing-masing.

Temuan utama dari estimasi 1, 2, 4, 5, dan 9 menunjukkan bahwa proyek yang mematuhi perjanjian pendanaan awal menunjukkan tingkat ketidakjelasan yang sedang. Khususnya, estimasi kedua dan kelima mengungkapkan bahwa proyek dengan skor pendanaan tinggi dan skor efisiensi biaya sedang dikaitkan dengan tingkat ketidakjelasan yang sedang. Hasil ini menegaskan gagasan bahwa kepatuhan terhadap perjanjian awal membantu mengungkap hal-hal yang tidak diketahui dalam proyek dan membangun pendekatan yang terstruktur dengan baik terhadap proses pelaksanaan proyek (Gaventa & McGee, 2013 ; Ferrer Rivero, 2021 ).

Selain itu, estimasi pertama dan keempat menunjukkan hubungan negatif antara skor pendanaan yang tinggi dan tingkat ketidakjelasan yang tinggi. Hasil ini menggarisbawahi perlunya eksplorasi yang lebih mendalam terhadap hubungan ini dan menawarkan wawasan berharga untuk penelitian mendatang di bidang ini.

Lebih jauh lagi, hasil estimasi 2, 5, 8, dan 9 mengindikasikan bahwa proyek yang didanai melalui pinjaman sering kali lebih transparan karena pemberi pinjaman memantaunya dengan cermat, menetapkan persyaratan yang jelas, dan memastikan dana digunakan dengan benar untuk menjamin pembayaran kembali, tidak seperti hibah, yang mungkin memiliki pengawasan yang lebih sedikit (Dreher et al., 2018 ; Horn et al., 2021 ).

Analisis kami menunjukkan bahwa lembaga keuangan Tiongkok secara umum kurang transparan dibandingkan WB, sebagaimana dibuktikan oleh hasil signifikan untuk ID pada estimasi pertama, ketiga, keempat, dan keenam. Hasil ini memberikan bukti tambahan untuk hipotesis pertama kami yang menggambarkan bahwa proyek yang didanai WB lebih efektif daripada yang didanai oleh lembaga keuangan Tiongkok. Lebih jauh, hasil kami menunjukkan mengapa proyek dan pinjaman yang didukung Tiongkok yang dialokasikan untuk pembangunan infrastruktur menjadi subjek perdebatan dan kritik global yang luas (Choudhury, 2023 ). Transparansi operasional dan manajemen pemerintah yang terbatas, seperti yang terlihat dalam program sukarelawan internasional Tiongkok, berkontribusi pada ketidakkonsistenan dalam hasil proyek dan keselarasan dengan kebutuhan lokal, yang menyoroti bagaimana tujuan yang didorong oleh negara dalam pembangunan dapat memengaruhi efektivitas dan mendorong ketidakpastian di negara-negara penerima (Zhang et al., 2021 ).

Melihat kesesuaian regresi kami, estimasi 1, 4, 5, 6, dan 9 memiliki nilai Pseudo R2 yang dapat diterima, yang kira-kira lebih besar dari 0,2. Ini berarti bahwa estimasi tersebut memiliki kesesuaian yang kuat dan memberikan penjelasan yang layak atas hasil kami.

4.2.2 Dampak sosial

Tabel 7 menyajikan hasil regresi probit yang menilai pengaruh berbagai variabel independen pada SI (Dampak Sosial) di sembilan estimasi berbeda. Tiga estimasi pertama mengevaluasi dampak FS , DS , FT , CES, dan ID pada SI1 (Dampak Sosial Positif), SI2 (Dampak Sosial Positif dan Negatif), dan SI3 (Dampak Sosial Negatif atau Tidak Ada), masing-masing. Estimasi 4, 5, dan 6 menguji dampak FS1 , FS2 , DS1 , DS2 , CES1, CES2 , FT , dan ID pada SI1 , SI2 , dan SI3 , masing-masing. Estimasi 7, 8, dan 9 mengeksplorasi pengaruh RDV , RFV , FT , dan ID pada SI1 , SI2 , dan SI3 , masing-masing.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |

|---|---|---|---|---|---|---|---|---|---|

| VARIABEL | SI1 | SI2 | SI3 | SI1 | SI2 | SI3 | SI1 | SI2 | SI3 |

| Bahasa Inggris | 0,062*** | 0.118*** | -0,083*** | ||||||

| (0,022) | (0,044) | (0,019) | |||||||

| Bahasa Inggris | 0,008 | 0,077*** | -0,042*** | ||||||

| (0,019) | (0,029) | (0,016) | |||||||

| Pameran Dagang Amerika Serikat | 0,020 | 0,026 | -0,026 | ||||||

| (0,024) | (0,022) | (0,017) | |||||||

| Bahasa Inggris FS1 | 6.268 | 7.548 | -3.046*** | ||||||

| (468.4) | (903.0) | (0.787) | |||||||

| Bahasa Indonesia: FS2 | 5.276 | 6.125 | -1.895** | ||||||

| (468.4) | (903.0) | (0.781) | |||||||

| Bahasa Inggris: DS1 | 0,075 | 2.188** | -1.230** | ||||||

| (0.744) | (0.864) | (0.494) | |||||||

| Bahasa Indonesia: DS2 | Dihilangkan | 5.623 | -1.255 | ||||||

| – | (771.3) | (1.378) | |||||||

| CES 1 (Senin, 19 Desember 2016) | 0,768 tahun | 0.729 | -0,778 | ||||||

| (0.898) | (0.672) | (0.542) | |||||||

| CES2 | 6.880 | 0,554 tahun | -1.450* | ||||||

| (468.4) | (1.244) | (0.803) | |||||||

| RFV | 4.046** | 2.180 | -3.107** | ||||||

| (1.718) | (2.068) | (1.353) | |||||||

| RDV | -2.425 | -0,245 | 0.319 | ||||||

| (1.528) | (0.265) | (0.261) | |||||||

| FT | Dihilangkan | 1.242* | -1.080* | Dihilangkan | 1.277 | -1.410** | Dihilangkan | 0.609 | -0,649 |

| – | (0.676) | (0.571) | – | (0.794) | (0.640) | – | (0.521) | (0.525) | |

| PENGENAL | 1.749** | -4.079*** | 0.282 | 1.931** | -3.887*** | 0.249 | Dihilangkan | -1.768*** | -0,163 |

| (0.737) | (1.178) | (0.552) | (0.829) | (1.187) | (0.578) | – | (0.598) | (0.440) | |

| Konstan | -3.569*** | -5.016*** | 3.558*** | -8.151 | -9.095 | 4.452*** | 0.433 | -0,584 | 0,560 |

| (0.877) | (1.625) | (0.777) | (468.4) | (903.0) | (1.090) | (0.334) | (0.411) | (0.413) | |

| Pengamatan | 52 | 68 | 68 | 50 | 68 | 68 | 28 | 57 | 57 |

| LR χ 2 | 27.42 | 36.66 | 43.27 | 32.10 | 37.66 | 45.91 | 9.281 | Tanggal 13.23 | 12.58 |

| Kemungkinan > χ 2 | 1.630 | 7.000 | 3.260 | 1.560 | 8.680 | 2.470 | 0,010 | 0,010 | 0,014 tahun |

| Semu R 2 | 0.453 | 0.552 | 0.474 | 0,541 tahun | 0,568 tahun | 0,503 tahun | 0.240 | 0.237 | 0.162 |

Kesalahan standar dalam tanda kurung. *** p < 0,01, ** p < 0,05, * p < 0,1.

Analisis komprehensif di sebagian besar estimasi secara kuat mendukung gagasan bahwa proyek yang mematuhi pendanaan dan durasi yang dialokasikan awalnya menghasilkan hasil yang lebih unggul bagi masyarakat yang terkena dampak. Misalnya, estimasi 1 menunjukkan bahwa skor pendanaan yang lebih tinggi dikaitkan dengan peningkatan SI1 (skor sosial tertinggi). Demikian pula, Estimasi 6 menunjukkan bahwa proyek dengan skor efisiensi biaya rendah cenderung memiliki dampak sosial yang rendah. Hasil ini dikonfirmasi melalui estimasi 2, 5, dan 7 yang menunjukkan bahwa kepatuhan terhadap perjanjian pendanaan dan durasi awal menghasilkan dampak sosial yang lebih baik. Hasil ini mendukung gagasan bahwa keberhasilan proyek pembangunan sangat berkorelasi dengan faktor pembangunan manusia (Chasanah et al., 2023 ).

Selain itu, perkiraan 2, 3, dan 6 menunjukkan bahwa proyek yang didanai melalui pinjaman cenderung memiliki dampak sosial yang positif, karena memerlukan akuntabilitas yang lebih kuat, mendorong alokasi sumber daya yang efisien, dan mendorong keberlanjutan jangka panjang, memastikan bahwa dana digunakan secara efektif untuk memberi manfaat bagi masyarakat (Collier & Dollar, 2002 ; Dreher et al., 2018 ).

Lebih jauh lagi, temuan kami menunjukkan bahwa proyek yang didanai Bank Dunia memiliki dampak yang lebih baik terhadap masyarakat daripada proyek yang didanai oleh lembaga keuangan Tiongkok, sebagaimana dibuktikan oleh hasil ID yang signifikan di sebagian besar estimasi.

Selain itu, mengikuti pseudo R 2 , nilai yang lebih besar dari 0,2 memberikan bukti lebih lanjut tentang kelayakan hasil kami, yang berlaku dalam estimasi 1, 2, dan 6.

Terakhir, estimasi 7 dan 9 memberikan bukti kuat bahwa ketika proyek menyimpang dari jumlah pendanaan yang disepakati semula, variasi pendanaan relatif yang lebih besar berkorelasi positif dengan dampak sosial yang lebih baik pada populasi sasaran. Hal ini konsisten dengan studi oleh Bulman et al. ( 2015 ), yang berpendapat bahwa hasil positif diamati dalam kasus-kasus ketika proyek membutuhkan pendanaan tambahan. Namun, berdasarkan kesesuaian estimasi ini, kami tidak dapat memastikan kesimpulan ini secara definitif, karena nilai pseudo R2 cukup rendah.

4.2.3 Bukti EIRR

Model 3 menunjukkan dampak variabel independen pada EIRR dengan hasil yang dirangkum dalam Tabel 8. Model dianalisis melalui tiga estimasi. Yang pertama menggambarkan dampak FS , DS , FT , CES, FT , dan ID pada EIRR (Tingkat Pengembalian Internal Ekonomi). Yang kedua mempelajari dampak FS1 , FS2 , DS1 , DS2 , CES1 , CES2 , FT , dan ID pada EIRR . Estimasi terakhir menunjukkan dampak RFV , RDV , CES , FT , dan ID pada EIRR .

| (1) | (2) | (3) | |

|---|---|---|---|

| VARIABEL | Waktu tempuh rata-rata | Waktu tempuh rata-rata | Waktu tempuh rata-rata |

| Bahasa Inggris | 0,010 | ||

| (0,012) | |||

| Bahasa Inggris | 0,023* | ||

| (0,012) | |||

| Pameran Dagang Amerika Serikat | 0,009 | ||

| (0,013) | |||

| Bahasa Inggris: DS1 | 0,678* | ||

| (0.369) | |||

| (0.369) | |||

| Bahasa Indonesia: DS2 | -0,008 | ||

| CES 1 (Senin, 19 Desember 2016) | 0.197 | ||

| (0.406) | |||

| CES2 | 1.067* | ||

| (0.634) | |||

| FT | 1.136** | 1.346*** | 1.014** |

| (0.447) | (0.489) | (0.508) | |

| PENGENAL | -0,405 | -0,331 | -0,438 |

| (0.425) | (0.433) | (0.446) | |

| RDV | -0,203 | ||

| (0.278) | |||

| RFV | 0,518 | ||

| (0.727) | |||

| Konstan | -1.112** | -1.495*** | -0,122 |

| (0.482) | (0.543) | (0.387) | |

| Pengamatan | 68 | 68 | 57 |

| LR χ 2 | 10.71 | 14.68 | 4.536 |

| Kemungkinan > χ 2 | 0,057 tahun | 0,066 tahun | 0,338 |

| Semu R 2 | 0,115 | 0,158 | 0,0605 tahun |

Kesalahan standar dalam tanda kurung. *** p < 0,01, ** p < 0,05, * p < 0,1.

Hasil kami memberikan bukti bahwa proyek yang mematuhi perjanjian awal dalam hal durasi cenderung memiliki EIRR yang lebih tinggi . Dengan kata lain, proyek yang tetap sesuai jadwal cenderung tidak mengalami pembengkakan biaya, yang dapat mengurangi manfaat ekonomi secara keseluruhan. Selain itu, proyek yang tertunda dapat menghadapi tantangan seperti berkurangnya efisiensi, hilangnya kepercayaan investor, dan hilangnya peluang untuk memanfaatkan pertumbuhan ekonomi, yang semuanya dapat mengurangi dampak keseluruhannya.

Lebih jauh lagi, hasil pada semua estimasi memberikan bukti bahwa proyek yang didanai melalui pinjaman cenderung mencapai EIRR yang lebih tinggi, karena mereka menjalani pengawasan keuangan yang lebih ketat, menekankan alokasi sumber daya yang efisien, dan memprioritaskan kelayakan ekonomi untuk memastikan pembayaran kembali, yang pada akhirnya mengarah pada hasil proyek yang lebih baik (IEG, 2010 ).

Di semua model, hasil yang tersisa tidak signifikan secara statistik. Hal ini terutama disebabkan oleh pengaruh dominan ukuran pendanaan pada EIRR, yang mengabaikan pentingnya mematuhi jumlah yang dialokasikan pada awalnya untuk proyek tersebut. Dengan kata lain, EIRR terutama dipengaruhi oleh ukuran pendanaan yang dialokasikan, bukan skor yang diberikan kepada proyek berdasarkan perbandingan jumlah yang disetujui dan yang dibelanjakan. Selain itu, nilai pseudo R 2 yang rendah lebih lanjut menunjukkan goodness-of-fit model yang lemah.

5 KESIMPULAN

Studi ini membahas kesenjangan dalam literatur di bidang ini dan menawarkan wawasan tentang hasil proyek yang difasilitasi oleh berbagai lembaga keuangan, dengan fokus khusus pada lembaga keuangan Bank Dunia dan Tiongkok, dengan menggunakan Sri Lanka sebagai studi kasus. Secara khusus, pekerjaan ini didasarkan pada bukti komparatif dari proyek infrastruktur dengan berfokus pada sistem penilaian untuk mengidentifikasi proyek dengan hasil yang paling dan paling tidak efektif. Uji statistik, seperti uji-t dua sampel, Mann–Whitney U, dan regresi probit, dilakukan untuk menilai tingkat efektivitas proyek dan membandingkan hasilnya.

Temuan empiris kami menunjukkan bahwa proyek yang dilaksanakan oleh berbagai lembaga menunjukkan variasi yang jelas dalam hasilnya. Lebih jauh, analisis proyek yang dilaksanakan oleh Bank Dunia di Sri Lanka menunjukkan hasil yang lebih unggul dibandingkan dengan yang dilaksanakan oleh lembaga keuangan Tiongkok, terutama karena tingkat transparansi yang lebih tinggi, kepatuhan terhadap pendanaan yang disetujui sebelumnya, dan dampak positif terhadap masyarakat yang terlihat dalam proyek yang dilaksanakan oleh Bank Dunia. Hasil ini menggarisbawahi pentingnya mempertimbangkan peran pengawasan dan praktik manajemen proyek dari entitas pembiayaan dalam konteks mencapai hasil yang sukses.

Dilihat dari perspektif alternatif, analisis kami menyoroti pentingnya kepatuhan terhadap perjanjian pinjaman dalam menentukan keberhasilan proyek. Dengan menggunakan regresi probit, kami menemukan bahwa proyek yang mematuhi perjanjian pendanaan asli cenderung menunjukkan tingkat opasitas sedang, dengan bukti signifikan yang menunjukkan bahwa proyek WB lebih transparan daripada yang didanai oleh lembaga Tiongkok. Selain itu, proyek dengan skor pendanaan yang lebih tinggi dan kepatuhan yang kuat terhadap perjanjian awal memiliki dampak yang lebih positif pada masyarakat sasaran, dengan proyek WB menghasilkan hasil yang lebih baik daripada yang didanai oleh Tiongkok. Akhirnya, analisis kami tentang EIRR menunjukkan bahwa proyek yang mematuhi jadwal umumnya menghasilkan dampak ekonomi yang lebih besar. Secara keseluruhan, analisis tersebut menggarisbawahi keuntungan dari proyek yang didanai pinjaman sebagai mekanisme pembiayaan yang unggul untuk pembangunan infrastruktur.

Artikel kami menggabungkan cara-cara baru untuk menilai variabel melalui kerangka penilaian dan memberikan penjelasan yang lebih komprehensif tentang efektivitas proyek infrastruktur. Selain itu, artikel ini berkontribusi pada metodologi dengan memperkenalkan analisis terstruktur proyek infrastruktur melalui validasi pengumpulan data dengan mengevaluasi ratusan dokumen hukum secara manual untuk meningkatkan keandalan metodologi. Lebih jauh lagi, karya ini berkontribusi pada kerangka teoritis dengan mengatasi kesenjangan yang ada dalam literatur. Meskipun penelitian sebelumnya telah meneliti hasil proyek infrastruktur, hanya sedikit yang mengeksplorasi perbedaan spesifik antara proyek yang didanai oleh lembaga keuangan yang berbeda dalam konteks geopolitik yang sama.

Namun, penelitian kami tunduk pada beberapa keterbatasan kecil, khususnya kelangkaan informasi spesifik, yang khususnya terlihat dalam konteks proyek-proyek Tiongkok. Keterbatasan ini dapat menimbulkan beberapa kesenjangan dalam analisis dan memengaruhi kelengkapan hasil secara keseluruhan. Namun, penerapan beberapa pemeriksaan ketahanan memastikan keandalan dan validitas temuan kami.

Kendati demikian, pekerjaan kami tidak hanya memberikan wawasan berharga mengenai wacana terkini, tetapi juga membuka jalan bagi penelitian mendatang mengenai operasi lembaga internasional, dengan menggunakan berbagai studi kasus untuk pemahaman yang komprehensif. Penelitian mendatang dapat menyelidiki analisis proyek infrastruktur secara lebih mendalam dan memberikan pemahaman yang lebih bernuansa mengenai hubungan antara mekanisme pembiayaan, tata kelola proyek, dan hasil proyek secara keseluruhan.

Di sisi lain, penelitian ini memberikan wawasan bagi para pembuat kebijakan tentang cara menyusun proyek infrastruktur untuk hasil yang optimal. Selain itu, karya ini menyoroti pengalaman Sri Lanka dan memberikan pelajaran bagi negara, masyarakat, dan ekonomi lain tentang faktor-faktor penting yang memengaruhi efektivitas proyek infrastruktur. Selain itu, melalui studi kasus yang mendalam, artikel ini mengemukakan pentingnya membangun saluran yang jelas untuk masukan pemangku kepentingan selama fase perencanaan dan pelaksanaan proyek infrastruktur. Selain itu, hasil penelitian ini mengungkapkan kepada para pembuat kebijakan bahwa transparansi yang lebih besar dalam pendanaan proyek dan proses implementasi dapat membantu mengurangi inefisiensi dan meningkatkan transparansi, yang mengarah pada pembangunan infrastruktur yang lebih efektif.