ABSTRAK

Studi ini meneliti hubungan antara praktik Lingkungan, Sosial, dan Tata Kelola (ESG) dan kinerja keuangan, dengan menggabungkan perspektif gender. Sementara kerangka kerja ESG meningkatkan daya tarik investasi, peran kepemimpinan perempuan masih kurang dieksplorasi. Dengan menggunakan sampel EuroStoxx 300, data dianalisis menggunakan Partial Least Squares Structural Equation Modeling (PLS-SEM). Studi ini menilai modal finansial, daya tarik investasi, dan kinerja keberlanjutan dengan representasi gender sebagai variabel moderasi. Hasilnya mengonfirmasi hubungan positif antara modal finansial dan efisiensi ekonomi/sosial, sementara efisiensi lingkungan menghadirkan efek campuran. Representasi dewan perempuan memperkuat hubungan antara daya tarik investasi dan modal finansial. Temuan ini berkontribusi pada literatur dengan mengintegrasikan gender sebagai faktor strategis dalam penelitian pembiayaan ESG dan menyoroti implikasi praktis bahwa perusahaan harus mempromosikan kepemimpinan yang beragam gender untuk memaksimalkan manfaat finansial dan strategis dari praktik berkelanjutan.

1 Pendahuluan

Faktor Lingkungan, Sosial, Tata Kelola (ESG) selain menetapkan prioritas bagi para pembuat kebijakan internasional, telah menjadi elemen kunci dalam strategi bisnis dan pengambilan keputusan (Cardillo dan Harasheh 2023 ; Deng et al. 2013 ; Hoyos Guevara & de Hoyos Guevara dan Dib 2022 ). Perusahaan menerima tantangan tersebut sebagai bagian dari komitmen mereka terhadap lingkungan (Hoyos Guevara & de Hoyos Guevara dan Dib 2022 ) tetapi juga sebagai tantangan untuk beradaptasi dan terhubung dengan para pemangku kepentingannya (Freeman dan Dmytriyev 2017 ; Ma 2023 ). Menerapkan praktik ESG juga dapat berdampak positif pada keberlanjutan dan kinerja bisnis (Feng 2021 ; Saulick et al. 2023 ) dan bahkan aset tidak berwujud yang terkait dengan reputasi dan nilai merek (Deng et al. 2013 ). Meskipun dalam beberapa tahun terakhir telah terjadi proliferasi penelitian yang berfokus pada bagaimana praktik ESG berkontribusi pada hasil jangka panjang yang lebih baik, pendekatan gender praktis tidak ada. Masalah ini ditangani secara tidak langsung dengan menghubungkan kehadiran perempuan sebagai pemimpin bisnis di Dewan dan pengaruhnya terhadap pengembangan tanggung jawab sosial perusahaan di perusahaan (Baatwah dan Wahab 2023 ; Bruna et al. 2014 ; del Mar Alonso-Almeida et al. 2015 ; Setyowati et al. 2023 ). Contoh menarik lainnya adalah bahwa hal ini menggarisbawahi perhatian CEO dan promotor startup dengan isu-isu sosial dan lingkungan sebagai elemen kunci dalam aktivitas dan strategi.

Hal ini khususnya relevan dalam konteks Tujuan Pembangunan Berkelanjutan (SDGs) Perserikatan Bangsa-Bangsa, khususnya Tujuan 5 (Kesetaraan Gender), Tujuan 8 (Pekerjaan Layak dan Pertumbuhan Ekonomi), dan Tujuan 13 (Aksi Iklim), yang menyerukan pendekatan terpadu terhadap kepemimpinan, inovasi, dan keberlanjutan. Akan tetapi, terlepas dari adanya keterkaitan antara ESG, gender, dan pertumbuhan inklusif, penelitian empiris yang menghubungkan dimensi-dimensi ini masih langka.

Dengan mempertimbangkan relevansi isu tersebut, serta kesenjangan yang ada, penelitian ini bertujuan untuk membandingkan daya tarik pembiayaan/investasi serta kinerja keuangan dalam kaitannya dengan praktik ESG (Lingkungan, Sosial, dan Tata Kelola) dengan memperkenalkan perspektif gender. Oleh karena itu, efek moderasi pada hubungan antara kinerja keuangan dan daya tarik investasi perusahaan yang dipimpin perempuan dibandingkan dengan perusahaan yang dipimpin laki-laki dipertimbangkan.

Orisinalitas studi ini terletak pada eksplorasi bagaimana keberagaman gender di tingkat eksekutif puncak dapat mengubah cara perusahaan menerapkan strategi ESG dan bagaimana hal ini, pada gilirannya, memengaruhi akses mereka ke modal. Fokus ini berkontribusi pada aliran literatur yang muncul di persimpangan studi gender, tata kelola perusahaan, dan keuangan berkelanjutan.

Sampel perusahaan yang tercantum dalam basis data Eikon dan termasuk dalam indeks EuroStoxx 300 selama periode 10 tahun (2012–2022), dengan 2900 observasi, digunakan untuk mengembangkan kerja lapangan. Fokus Eropa ini dibenarkan oleh dorongan regulasi yang kuat di kawasan tersebut terhadap keberlanjutan dan akuntabilitas perusahaan, seperti European Green Deal dan Corporate Sustainability Reporting Directive (CSRD), yang menjadikan konteks perusahaan Eropa sebagai latar yang relevan untuk menganalisis dampak terkait ESG.

Model konseptual diuji menggunakan PLS-SEM, yang mengonfirmasikan dampak efisiensi ekonomi, sosial, dan lingkungan terhadap daya tarik investasi dan finansial. Dampak tersebut hanya dibuktikan untuk keuangan modal dalam kasus efisiensi ekonomi dan sosial. Dengan demikian, karya penelitian ini tetap membuka diskusi terkait kesenjangan gender dan menekankan pada refleksi keseimbangan antara keberlanjutan dan dampak dimensi sosial dan lingkungan terhadap kinerja ekonomi dan profitabilitas perusahaan saat ini.

Studi ini juga menawarkan implikasi praktis bagi investor, pembuat kebijakan, dan pemimpin bisnis, yang menunjukkan bahwa kriteria ESG, jika dipadukan dengan kepemimpinan yang beragam gender, dapat meningkatkan kinerja dan daya tarik pasar. Seiring meningkatnya tekanan untuk transformasi berkelanjutan, memahami dampak gender yang berbeda terhadap efektivitas ESG menjadi sangat penting.

Demikian pula, kontribusi menarik lainnya diperkenalkan dengan efek moderasi gender dalam intensitas hubungan antara variabel. Lebih dari sekadar memberikan bukti hubungan antara pertimbangan ESG dalam strategi dan kinerja perusahaan, studi ini menyoroti bahwa kepemimpinan yang beragam gender dapat bertindak sebagai katalisator, meningkatkan integrasi ESG ke dalam filosofi dan tindakan perusahaan, dan pada akhirnya mendorong model bisnis yang lebih inklusif dan tangguh.

2 Kerangka Teoritis

2.1 Keberlanjutan dan Kinerja

Tujuan akhir dari setiap perusahaan adalah untuk menghasilkan laba dan mempertahankan aktivitasnya dari waktu ke waktu dengan tingkat daya saing yang dapat diterima. Perusahaan adalah realitas ekonomi dan sosial yang saat ini mengejar keuntungannya sesuai dengan triple bottom line (Boubaker et al. 2018 ), yaitu, mempertimbangkan tiga bidang: hasil sosial, lingkungan, dan ekonomi. Ketiga bidang ini dulunya dikenal dengan akronim: ESG (Environmental, Social and Governance). Kriteria tersebut merujuk pada faktor lingkungan, sosial, dan tata kelola yang memungkinkan perilaku yang bertanggung jawab dan berkelanjutan dari suatu organisasi untuk dinilai. Indikator-indikator ini telah menjadi alat utama bagi investor, perusahaan, dan pembuat kebijakan publik yang berusaha mengintegrasikan keberlanjutan ke dalam pengambilan keputusan ekonomi dan strategis (Barros et al. 2022 ; Feng 2021 ). Masing-masing dari ini memerlukan sejumlah tantangan bagi perusahaan yang perlu dikelola dengan beberapa keseimbangan dan diintegrasikan ke dalam strategi perusahaan (Barros et al. 2022 ; de Hoyos Guevara dan Dib 2022 ; Saulick et al. 2023 ). Upaya dapat dihargai oleh nilai perusahaan dalam hal citra, nilai finansial dan menarik investasi/pembiayaan, kepuasan karyawan, dan umur panjang bisnis (Baumgartner 2014 ; Deng et al. 2013 ; Renneboog et al. 2008 ; Saulick et al. 2023 ).

Pada tahun 2022, hampir 9600 dari 43.970 perusahaan yang terdaftar di bursa di seluruh dunia, yang mencakup total kapitalisasi pasar sebesar USD 85 triliun dari total kapitalisasi pasar global sebesar USD 98 triliun, melaporkan informasi terkait keberlanjutan. Meningkatnya kebutuhan untuk mengatasi risiko terkait iklim, komitmen sosial, dan lain-lain yang terkait dengan dimensi keberlanjutan, telah meningkatkan minat investor (OECD 2024 ).

Menurut konsep pembangunan berkelanjutan, efisiensi setiap perusahaan dinilai berdasarkan serangkaian indikator yang tepat. Sistem indikator yang disetujui secara luas oleh komunitas ilmiah dan bisnis adalah yang diusulkan oleh Organisasi untuk Kerja Sama Ekonomi dan Pembangunan (OECD) (OECD 2024 ). Ini adalah kartu skor dengan lebih dari 132 indikator. Sistem indikator ini mengelompokkan parameter menurut dimensi keberlanjutan. Meskipun sistem ini tangguh dan penerapannya luas, kurangnya statistik terperinci di beberapa negara membuat perbandingan dalam istilah global menjadi rumit (Kaasa 2007 ; MSCI 2024 ).

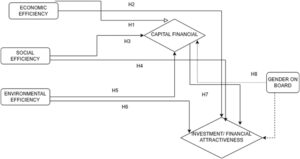

Berdasarkan hal tersebut di atas, hipotesis berikut diajukan. Satu kelompok mengemukakan pengaruh positif antara modal finansial dan efisiensi ekonomi, sosial, dan lingkungan yang berasal dari praktik ESG yang diterapkan di perusahaan, dan kelompok lain menghubungkan hubungan antara daya tarik finansial/investasi dan keberlanjutan.

Menurut pendekatan klasik, efisiensi adalah rasio antara efek yang berguna (hasil) dan biaya (sumber daya) yang diperlukan untuk pencapaian (Baumgartner 2014 ; Feng 2021 ; Renneboog et al. 2008 ; Teti dan Spiga 2023 ). Dengan demikian, semakin tinggi kinerja ekonomi dari aktivitas perusahaan, semakin tinggi pula pembiayaan (modal keuangan perusahaan), yang merupakan prasyarat untuk pengembangan perusahaan lebih lanjut. Secara umum, ada hubungan dua arah antara kedua variabel ini. Jika sumber daya keuangan perusahaan (modal keuangan perusahaan), yang merupakan sumber pembentukan aset dan modal kerjanya, tidak tumbuh, maka tidak mungkin efisiensi ekonomi perusahaan yang berkelanjutan dapat diandalkan di masa depan. Dampak negatif ini dimungkinkan karena tingginya beban utang perusahaan, ketika jumlah pembayaran bunga secara signifikan mengurangi keuntungan yang diterima dan mencegah pembangunan berkelanjutan (Baumgartner 2014 ; Bossel 1999 ; MSCI 2024 ; Teti dan Spiga 2023 ).

H1. Modal finansial mempunyai hubungan positif dengan efisiensi ekonomi .

Terdapat hubungan antara efisiensi sosial dengan pembiayaan perusahaan. Kemungkinan untuk menghilangkan hambatan bagi pengembangan perusahaan bergantung pada kemampuan perusahaan untuk meningkatkan kepuasan sosial dengan hasil kegiatannya (Soana 2024 ). Dengan demikian, modal finansial dapat dibina oleh kemampuan perusahaan untuk mempertimbangkan kepentingan stafnya, pemangku kepentingan, dan masyarakat secara keseluruhan dalam pengembangan kegiatannya. Meskipun demikian, keseimbangan antara maksimalisasi keuntungan dan pemeliharaan stabilitas sistem sosial dan budaya (Baumgartner 2014 ; Hall et al. 2010 ) bahwa praktik tanggung jawab sosial perusahaan dari perusahaan meningkatkan kinerja keuangan mereka di masa depan. Lebih jauh, beberapa penelitian menunjukkan efek positif CSR terhadap nilai modal finansial dan merek pada tingkat internasionalisasi (Ashraf et al. 2021 ; OECD 2024 ; Teti and Spiga 2023 ) dan daya tarik investasi (Feng 2021 ; Ma 2023 ).

Kompleksitas dimensi sosial adalah bahwa ia melayani pemangku kepentingan yang berbeda, menyoroti relevansi keberlanjutan tim manusia dan masyarakat. Berkenaan dengan staf, efisiensi sosial dioperasionalkan melalui pergantian karyawan dan investasi pelatihan. Ashraf et al. ( 2021 ) dan Soana ( 2024 ) telah terbukti memengaruhi produktivitas tenaga kerja dan efisiensi biaya, sehingga memengaruhi ketersediaan modal finansial. Saat ini, bahkan desain kebijakan internasional menekankan isu-isu yang terkait dengan kesejahteraan karyawan perusahaan dan bagaimana ukuran keseimbangan kehidupan kerja dan manfaat sosial tidak hanya meningkatkan lingkungan kerja tetapi juga hasil perusahaan (Cornea et al. 2023 ; Giovanis 2018 ; Gubler et al. 2018 ; Patterson et al. 2004 ). Dalam hal ini, mungkin juga relevan untuk menunjukkan bagaimana beberapa studi menyoroti kepentingan relatif pekerja yang melekat pada kebijakan sosial perusahaan mereka tergantung pada jenis kelamin tim (Reichel et al. 2023 ). Lebih jauh, ini adalah elemen relevan yang terhubung dengan teori manajemen sumber daya manusia seperti gaji emosional. Investasi yang dibutuhkan perusahaan untuk menerapkan praktik ini oleh karena itu dapat diimbangi dengan hasil yang diperoleh, sebagaimana dikonfirmasi oleh penelitian sebelumnya (Cornea et al. 2023 ; Patterson et al. 2004 ; Teti dan Spiga 2023 ).

Di sisi lain, komitmen terhadap masyarakat sebagai bagian dari strategi juga memengaruhi persepsi perusahaan dan, oleh karena itu, nilai yang terkait. Baumgartner ( 2014 ) menyatakan bahwa baik perhatian terhadap dampak sosial maupun penerapan tindakan konkret untuk memberikan nilai kembali kepada masyarakat melibatkan penggabungan strategi dan instrumen untuk berkontribusi pada pembangunan berkelanjutan dengan dampak ganda: bagi masyarakat dan bagi perusahaan. Pengembalian bagi perusahaan dari komitmen sosial terhadap keberlanjutan ini dapat diterjemahkan ke dalam berbagai efek, yang menyoroti relevansi untuk menarik investasi (Chan et al. 2022 ; Ma 2023 ; Saulick et al. 2023 ).

Oleh karena itu, kebutuhan karyawan/masyarakat tidak dibahas dalam strategi; implementasinya tidak mungkin memberikan hasil yang diinginkan dan mengarah pada peningkatan produktivitas tenaga kerja dan modal finansial.

H2. Modal finansial mempunyai hubungan positif dengan efisiensi sosial .

Mengenai dimensi ketiga, yang terkait dengan lingkungan, tampaknya juga berdampak pada modal finansial perusahaan. Literatur menunjukkan bahwa tanggung jawab lingkungan memberikan sejumlah peluang untuk meningkatkan pendapatan (Ashraf et al. 2021 ; Barros et al. 2022 ; Feng 2021 ; OECD 2024 ; Petera et al. 2021 ; Tan et al. 2022 ; Yan et al. 2023 ). Di luar kepatuhan persepsi terhadap standar lingkungan yang mereka terapkan, penerapan dan pengembangan praktik dan kebijakan lingkungan di area ini meningkatkan citra dan akses mereka ke pasar modal dengan persyaratan yang lebih baik (Arena et al. 2015 ; Bueno-Garcia et al. 2022 ; Chan et al. 2022 ; Deng et al. 2013 ; Fores 2019 ; Ma 2023 ; OECD 2024 ; Renneboog et al. 2008 ). Faktanya, praktik keberlanjutan lingkungan dapat berkontribusi untuk mengurangi biaya modal perusahaan dengan meningkatkan persepsi risiko dan meningkatkan kepercayaan investor jangka panjang (Fores 2019 ; Renneboog et al. 2008 ; Yan et al. 2023 ). Ketika perusahaan menerapkan strategi lingkungan yang efektif—seperti mengurangi emisi, mengelola limbah secara efisien, dan melestarikan sumber daya—perusahaan tidak hanya selaras dengan ekspektasi regulasi tetapi juga menandakan risiko lingkungan dan operasional yang lebih rendah bagi penyedia modal (Do dan Nguyen 2020 ; Yan et al. 2023 ). Persepsi yang lebih baik ini dapat menghasilkan kondisi pembiayaan yang lebih menguntungkan, terutama dalam konteks di mana kepatuhan ESG semakin dihargai oleh investor institusional (OECD 2024 ; Villabruna et al. 2024 ). Selain itu, transparansi dalam kinerja lingkungan memperkuat kepercayaan pemangku kepentingan dan memposisikan perusahaan sebagai investasi jangka panjang yang bertanggung jawab, sehingga mengurangi volatilitas dan kendala pembiayaan (Petera et al. 2021 ; Soana 2024 ). Namun, dalam dimensi ini, terdapat efek terbalik karena semakin tinggi persyaratan lingkungan, semakin tinggi pula biaya penerapannya (Do dan Nguyen 2020 ; de Hoyos Guevara dan Dib 2022 ; Soana 2024 ; Teti dan Spiga 2023 ; Yan et al. 2023 ). Bahkan dengan mempertimbangkan nuansa ini, hipotesis tersebut juga mengidentifikasi efek positif dari keduanya.

H3. Modal finansial mempunyai hubungan positif dengan efisiensi lingkungan .

Hubungan antara output dan sumber daya yang dibutuhkan untuk mencapai prestasi kewirausahaan yang diusulkan oleh teori klasik, yang dirujuk di atas (Baumgartner 2014 ; Feng 2021 ; Teti dan Spiga 2023 ) juga memengaruhi daya tarik finansial/investasi. Akibatnya, semakin baik kinerja dan stabilitas keuangan, semakin besar daya tarik investasi dan pembiayaan, faktor-faktor kunci untuk pertumbuhan dan perkembangannya. Jika perusahaan tidak mendapatkan investasi dan pembiayaan dengan persyaratan yang menguntungkan, pertumbuhan, internasionalisasi, inovasi, dan daya saing dapat sangat dibatasi (Meng dan Shaikh 2023 ; Villabruna et al. 2024 ; Yan et al. 2023 ). Sebagaimana dibuktikan dalam literatur, praktik berkelanjutan dalam dimensi ekonomi meningkatkan daya tarik investasi karena memberikan kepercayaan pada perusahaan dan, akibatnya, hasil keunggulan kompetitif (Bueno-Garcia et al. 2022 ; Tan et al. 2022 ). Dengan demikian, lembaga keuangan seperti bank, modal ventura, atau jenis investor lainnya dapat termotivasi untuk berinvestasi atau memberikan kredit dengan persyaratan yang lebih baik (Ashraf et al. 2021 ; Deng et al. 2013 ; Feng 2021 ; Villabruna et al. 2024 ).

Selain itu, ketergantungan yang berlebihan pada pembiayaan eksternal, seperti pajak bunga tinggi atau tenggat waktu yang terbatas, dapat menimbulkan beban keuangan yang tidak berkelanjutan, mengurangi profitabilitas dan memengaruhi kelangsungan jangka panjangnya (Chaouachi dan Balsalobre-Lorente 2022 ; MSCI 2024 ; Tan et al. 2022 ).

Dasar ini memungkinkan kita untuk mengajukan hipotesis berikut:

H4. Daya tarik finansial/investasi mempunyai hubungan positif dengan dimensi ekonomi keberlanjutan .

Hubungan antara daya tarik finansial/investasi suatu perusahaan dan dimensi ekonomi keberlanjutan telah dianalisis secara ekstensif dalam literatur, yang menyoroti dampak positifnya pada persepsi investor dan stabilitas keuangan. Bueno-Garcia et al. ( 2022 ) berpendapat bahwa perusahaan yang mengintegrasikan praktik berkelanjutan ke dalam strategi ekonomi mereka mencapai profitabilitas yang lebih tinggi dan risiko keuangan yang lebih rendah, sehingga meningkatkan daya tarik mereka bagi investor institusional. Menyelaraskan dengan tujuan pembangunan berkelanjutan dan memastikan penggunaan sumber daya yang efisien meningkatkan stabilitas arus kas, mengurangi volatilitas dan biaya modal. Demikian pula, praktik keberlanjutan ekonomi yang kuat tidak hanya memperkuat kepercayaan pemangku kepentingan tetapi juga menumbuhkan lingkungan investasi yang lebih baik (Kaasa 2007 ). Dalam perekonomian di mana keberlanjutan merupakan kriteria pengambilan keputusan utama, perusahaan dengan strategi ekonomi yang kuat memperoleh keunggulan kompetitif dan akses yang lebih baik ke pembiayaan (Kaasa 2007 ; OECD 2024 ). Selain itu, saat ini, investor memprioritaskan perusahaan dengan manajemen ekonomi yang berkelanjutan dan transparan, karena perusahaan-perusahaan ini mengurangi risiko regulasi dan keuangan. Menerapkan strategi ekonomi berkelanjutan—seperti mengoptimalkan rantai pasokan dan berinvestasi dalam inovasi yang bertanggung jawab—menghasilkan pengembalian keuangan yang lebih stabil dan meningkatkan persepsi pasar (OECD 2024 ). Faktanya, Yan et al. ( 2023 ) menekankan bahwa perusahaan dengan keberlanjutan ekonomi yang kuat cenderung menarik investasi jangka panjang, sejalan dengan karya yang disebutkan di atas, dan menambahkan bahwa perusahaan semacam ini mengurangi biaya operasional dan mengadopsi model bisnis yang tangguh memperkuat stabilitas keuangan dan membangun kepercayaan investor dan pemegang saham. Sementara indikator sosial yang terkait dengan daya tarik finansial/investasi dapat dilihat sebagai tidak langsung, indikator tersebut mencerminkan komitmen terhadap keberlanjutan yang dihargai oleh investor. Saat ini, lembaga-lembaga itu sendiri juga selaras dan didefinisikan oleh ‘investasi yang bertanggung jawab’ mereka sehingga isu-isu ini menjadi lebih penting (OECD 2024 ; Renneboog et al. 2008 ). Sedemikian rupa sehingga para pembuat kebijakan menetapkan rekomendasi dalam hal ini dan, dengan cara tertentu, menyarankan untuk memberi penghargaan kepada perusahaan yang beroperasi dengan menambahkan dampak sosial dan lingkungan terhadap keuntungan ekonomi (Cardillo dan Harasheh 2023 ; OECD 2024 ). Oleh karena itu, hipotesis berikut adalah:

H5. Daya tarik finansial/investasi mempunyai hubungan positif dengan praktik sosial di perusahaan .

Hubungan antara efisiensi lingkungan dan daya tarik finansial/investasi perusahaan telah didukung secara luas dalam literatur. Do dan Nguyen ( 2020 ) menyoroti bahwa efisiensi sumber daya dan pengurangan emisi yang lebih besar tidak hanya menurunkan biaya operasional tetapi juga meningkatkan persepsi investor, terutama di antara mereka yang memprioritaskan kriteria ESG. Demikian pula, perusahaan dengan indikator keberlanjutan lingkungan yang lebih kuat cenderung mendapatkan kondisi pembiayaan yang lebih menguntungkan, yang mencerminkan risiko pasar yang dirasakan lebih rendah (Yan et al. 2023 ).

Lebih jauh lagi, studi terkini memperkuat gagasan bahwa efisiensi lingkungan berfungsi sebagai faktor pembeda dalam menarik investasi, karena sejalan dengan ekspektasi dana berkelanjutan dan regulasi yang semakin ketat (Petera et al. 2021 ; Soana 2024 ). Villabruna et al. ( 2024 ) menekankan bahwa transparansi dalam praktik lingkungan memperkuat kepercayaan pasar, sementara (OECD 2003 ) telah mengantisipasi bahwa investor institusional mulai secara aktif mempertimbangkan kriteria lingkungan dalam pengambilan keputusan mereka. Demikian pula, penulis seperti Barros et al. (2022) ; Yan et al. ( 2023 ) membuktikan praktik lingkungan memungkinkan perusahaan dinilai lebih baik untuk investasi dan pembiayaan. Keuangan/investasi hijau semakin relevan dan mendorong perusahaan untuk menerapkan praktik lingkungan (Kraus et al. 2020 ; Meng dan Shaikh 2023 ). Secara kolektif, temuan-temuan ini mendukung hipotesis berikut:

H6. Daya tarik finansial/investasi mempunyai hubungan positif dengan efisiensi lingkungan .

Hubungan ketergantungan antara daya tarik finansial/investasi dan modal finansial dengan tiga dimensi Keberlanjutan: efisiensi ekonomi, sosial, dan lingkungan diajukan dalam hipotesis berikut:

H7. Daya tarik finansial/investasi berpengaruh terhadap modal finansial .

2.2 Pendekatan Gender dalam Keberlanjutan

Meskipun sebagian besar literatur yang ada berfokus pada bagaimana praktik ESG meningkatkan kinerja perusahaan, perspektif gender masih kurang dieksplorasi (Reichel et al. 2023 ; Setyowati et al. 2023 ). Namun, studi terbaru menunjukkan bahwa kepemimpinan yang beragam gender, khususnya kehadiran perempuan di dewan, dapat secara signifikan memengaruhi bagaimana perusahaan menafsirkan dan menerapkan strategi keberlanjutan (Xie et al. 2020 ). Perempuan dalam peran kepemimpinan cenderung lebih peka terhadap isu sosial dan lingkungan, yang mengarah pada integrasi yang lebih besar dari nilai-nilai CSR dan ESG dalam tata kelola perusahaan (Bruna et al. 2014 ; del Mar Alonso-Almeida et al. 2015 ; Boukattaya et al. 2022 ). Pendekatan ini sering kali diterjemahkan menjadi orientasi jangka panjang dan persepsi risiko yang lebih hati-hati, yang dapat meningkatkan ketahanan perusahaan dan standar etika, sehingga mengurangi risiko reputasi dan operasional (UNTACD 2014 ; Bank Dunia 2019 ).

Lebih jauh lagi, perusahaan dengan dewan direksi yang beragam gender dianggap lebih kredibel dan dapat dipercaya oleh para pemangku kepentingan dan investor dalam hal kinerja keberlanjutan (Hampl dan Vágnerová Linnertová 2025 ). Kehadiran perempuan di dewan direksi meningkatkan transparansi dan legitimasi sosial, yang dapat memengaruhi keputusan investasi secara positif, khususnya dari investor yang berfokus pada ESG (Boukattaya et al. 2022 ). Laporan seperti GEM Global ( 2024 ) dan W Startup Observatory (Alarcos Tamayo et al. 2024 ) memperkuat hal ini, yang menunjukkan bahwa wirausahawan perempuan cenderung memprioritaskan dampak sosial dan keberlanjutan, sering kali menanamkan nilai-nilai ini ke dalam model bisnis mereka sejak awal. Namun, terlepas dari kekuatan ini, usaha yang dipimpin perempuan sering kali menghadapi hambatan dalam mengakses keuangan (Setyaningrum et al. 2023), yang mengungkap sebuah paradoks di mana komitmen ESG yang lebih kuat tidak selalu menghasilkan peluang pendanaan yang lebih besar—mungkin karena bias gender dalam proses penilaian risiko investor.

Singkatnya, menggabungkan perspektif gender ke dalam analisis ESG dan kinerja keuangan tidak hanya berkontribusi untuk menutup kesenjangan pengetahuan dalam literatur tetapi juga membantu memahami mekanisme di mana keberagaman gender dapat mengurangi risiko yang dirasakan (Byrnes et al. 1999 ; He et al. 2008 ) dan meningkatkan kredibilitas ESG, yang pada akhirnya memengaruhi nilai perusahaan dan akses ke modal (Hampl dan Vágnerová Linnertová 2025 ; Huang et al. 2024 ; Johnsen dan McMahon 2005 ).

Mengingat karya penelitian sebelumnya dan kesenjangan yang teridentifikasi, analisis berbasis gender terhadap penelitian pendanaan ESG ditambahkan dalam studi ini. Secara khusus, meneliti efek mediasi antara praktik ESG dan modal finansial perusahaan serta daya tarik finansial di perusahaan yang dipimpin oleh laki-laki dan perempuan. Untuk memenuhi tujuan ini, perempuan di dewan direksi dan keberadaan inisiatif yang setara di perusahaan dipertimbangkan. Keduanya digabungkan untuk menganalisis apakah ada efek moderator pada praktik ESG.

Oleh karena itu, hipotesis ini diajukan.

H8. Gender di Dewan memiliki efek moderator pada hubungan antara daya tarik finansial/investasi dan modal finansial .

Berdasarkan hal di atas, model proposal diilustrasikan pada Gambar 1 .

3 Bahan dan Metode

3.1 Sampel

Berdasarkan tujuan utama, yaitu untuk mengeksplorasi hubungan antara praktik ESG dan daya tarik keuangan dan investasi modal dengan pendekatan gender, maka digunakan basis data Eikon. Perusahaan-perusahaan Eropa dan AS disertakan dalam kumpulan data ini sehingga dapat memberikan informasi yang komprehensif dari berbagai perspektif: data ekonomi global, perusahaan, dan keuangan. Selain itu, sumber ini bersifat berulang dan telah divalidasi oleh analis keuangan dalam lingkungan profesional dan peneliti dalam studi akademis. Basis data Eikon digunakan dengan mempertimbangkan perusahaan-perusahaan yang terdaftar dalam indeks Eurostoxx 300. Basis data ini memiliki jumlah tetap 300 komponen; indeks ini menyediakan cakupan yang luas dan beragam di 17 negara dan 11 industri dalam ekonomi maju di Eropa, yang mewakili hampir 90% dari pasar investasi yang mendasarinya. Setelah mengecualikan observasi dengan nilai yang hilang untuk salah satu variabel studi, sampel akhir terdiri dari 2900 observasi, yang mewakili 96,7% dari kumpulan data awal yang terdiri dari 3000 observasi perusahaan-tahun. Hal ini menunjukkan tingkat kehilangan data yang relatif rendah (3,3%), yang mengurangi risiko bias yang terkait dengan penghapusan berdasarkan daftar. Selain itu, kami memverifikasi bahwa observasi yang dikecualikan tidak terkonsentrasi pada tahun atau perusahaan tertentu, meminimalkan kekhawatiran tentang pengurangan sistematis yang memengaruhi validitas hasil. Demikian pula, untuk kasus dengan nilai hilang yang terisolasi dalam indikator individual, kami menerapkan metode penggantian rata-rata yang tersedia di SmartPLS 4. Prosedur ini mengganti nilai yang hilang dengan rata-rata nilai yang tersedia untuk indikator yang sesuai, yang memungkinkan kami untuk mempertahankan observasi untuk analisis. Pendekatan ini umumnya diterima dalam Partial Least Squares Structural Equation Modeling (PLS-SEM) ketika proporsi data yang hilang kecil dan yang hilang itu acak atau tidak sistematis (Hair 2022 ). Penggantian rata-rata membantu mempertahankan ukuran sampel dan efisiensi estimasi tanpa memperkenalkan bias yang signifikan, terutama ketika tujuannya adalah prediksi daripada inferensi parameter. Informasi dari perusahaan-perusahaan dari basis data di atas mencakup periode dari 2012 hingga 2022. Periode 10 tahun ini dipilih karena kemampuannya untuk menghasilkan hasil yang solid dan andal. Selain itu, ini mewakili data terkini yang tersedia pada saat ekstraksi.

Pilihan indeks Euro Stoxx 300 dimotivasi oleh representasi sektoral dan geografisnya, yang mencakup 17 negara Eropa dan 11 industri, dan mencakup hampir 90% dari kapitalisasi pasar yang dapat diinvestasikan di negara-negara maju di Eropa (Montero et al. 2025 ). Hal ini menjadikannya sampel tolok ukur untuk menganalisis keberlanjutan dan praktik keuangan di perusahaan-perusahaan besar Eropa yang terdaftar, yang sering digunakan dalam penelitian akademis dan profesional. Kerangka waktu 2012-2022 dipilih karena mencakup perkembangan peraturan yang signifikan dalam pengungkapan ESG (seperti Arahan Pelaporan Non-Finansial UE tahun 2014 dan implementasinya pada tahun-tahun berikutnya) dan menangkap siklus ekonomi yang stabil dan bergejolak, termasuk krisis COVID-19. Periode ini memberikan pandangan komprehensif tentang tren jangka menengah dalam praktik ESG dan kinerja keuangan perusahaan.

3.2 Variabel dan Alat Ukur

Variabel yang dimasukkan dalam penelitian dipilih sesuai dengan tujuan yang ditetapkan. Model proposal mengangkat praktik ESG, masing-masing secara independen: efisiensi ekonomi, efisiensi sosial, dan efisiensi lingkungan sebagai variabel independen sedangkan variabel dependennya adalah modal finansial dan daya tarik finansial/investasi. Menguji hubungan dan efek antara variabel-variabel ini, gender diperkenalkan untuk menganalisis efek mediator.

Eikon merupakan sumber data yang akurat karena menyediakan informasi berharga untuk penelitian ini sesuai dengan tujuannya. Basis data tersebut mencakup: analisis transaksi seperti merger dan akuisisi global, ESG (Lingkungan, Sosial, dan Tata Kelola). Demikian pula, data spesifik yang terkait dengan gender seperti gender di jajaran direksi, jumlah perempuan di perusahaan dapat diekstraksi. Akibatnya, hal ini ditambahkan ke penggunaan luas dalam pekerjaan penelitian akademis basis data Eikon dengan peluang yang ditawarkan oleh data konkret yang memungkinkan untuk membangun indikator yang paling umum untuk Keberlanjutan dan kinerja keuangan.

Variabel-variabel tersebut relevan untuk model proposal dan menggunakan indikator yang diukur di banyak negara di seluruh dunia sehingga perbandingan internasional dapat dilakukan. Selain itu, penelitian analitik biasanya menggunakan variabel-variabel ini (Bossel 1999 ; MSCI 2024 ; OECD 2024 ; Perserikatan Bangsa-Bangsa (PBB) 1992 ).

Oleh karena itu, variabel-variabelnya ada pada Tabel 1 :

| Tipe variabel | Kategori | Indikator/metrik |

|---|---|---|

| Variabel independen | Efisiensi ekonomi | – Bahasa Indonesia

– Nilai aktual surplus – Pengembalian ekuitas – Penjualan bersih atau pendapatan – Laba bersih tersedia untuk umum – Pendapatan sebelum bunga dan pajak |

| Efisiensi sosial | – Kecelakaan karyawan

– Nilai dalam biaya pelatihan & pengembangan – Tingkat pergantian karyawan |

|

| Efisiensi lingkungan | – Setara CO2

– Total emisi – Jumlah sampah – Emisi polutan air – Air daur ulang |

|

| Variabel dependen | Modal keuangan | – Jumlah utang

– Nilai pasar – Modal kerja – Properti, pabrik & peralatan (Bersih) – Beban bunga atas utang |

| Daya tarik investasi/pembiayaan | – Nilai buku per saham

– EBIT & depresiasi – Kapitalisasi pasar |

|

| Variabel moderator | Pendekatan gender | – Gender di dewan

– Wanita dalam tim |

Catatan: Elaborasi sendiri.

3.3 Analisis Data

Model penelitian yang diusulkan dalam studi ini terdiri dari enam variabel yang ditetapkan sebagai komposit dalam Mode A (reflektif). Klasifikasi konstruk ini sebagai komposit didasarkan pada hubungan antara variabel dan indikatornya masing-masing (Sarstedt et al. 2016 ). Selain itu, studi ini menggunakan pendekatan konfirmatori dan eksplanatori, seperti yang ditekankan oleh Cepeda-Carrion et al. ( 2019 ). Mengingat model yang diusulkan dengan komposit Mode A dan berbagai hubungan langsung dan tidak langsung, termasuk efek mediator dan moderator, teknik analisis yang paling tepat adalah PLS-SEM (Hair 2022 ). Metode ini sangat cocok untuk menganalisis model kompleks yang mencakup konstruk laten, efek mediasi dan moderasi, dan model pengukuran komposit. Tidak seperti model ekonometrika tradisional seperti regresi panel efek tetap, PLS-SEM dirancang untuk memodelkan hubungan kausal di antara variabel laten dalam struktur data cross-sectional atau pooled (Hair 2022 ), yang sejalan dengan tujuan studi ini.

Untuk menguji hipotesis, prosedur bootstrapping dengan 10.000 sampel dilakukan, mengikuti metodologi yang diuraikan oleh (Streukens dan Leroi-Werelds 2016 ), menggunakan perangkat lunak SmartPLS 4.1.11 (Ringle et al. 2022 ).

4 Hasil

Untuk memvalidasi model yang diusulkan, penting untuk menilai model pengukuran dan model struktural (Hair et al. 2019 ).

4.1 Analisis Model Pengukuran

Pertama, model pengukuran dianalisis untuk memverifikasi validitas dan reliabilitas item dan variabel yang disertakan. Reliabilitas item ditentukan berdasarkan pemuatannya, seperti yang disajikan dalam Tabel 2. Karena semua item melampaui ambang batas minimum 0,7, reliabilitasnya dianggap tepat (Hair 2022 ). Lebih jauh, reliabilitas konstruk diukur menggunakan alfa Cronbach, reliabilitas komposit, dan koefisien Dijkstra–Henseler rho. Karena semua indikator ini melampaui ambang batas yang direkomendasikan sebesar 0,7, konstruk dianggap reliabel (Dijkstra dan Henseler 2015 ). Validitas konvergen juga dinilai melalui rata-rata varians yang diekstraksi (AVE), dengan semua nilai melebihi 0,5 yang mengonfirmasi konsistensi internal konstruk (JF Hair et al. 2019 ) (Tabel 3 ).

| Konstruksi | Berarti | SD | Memuat | t – siswa a | sebuah | ρA | jumlah C | JALUR |

|---|---|---|---|---|---|---|---|---|

| Efisiensi ekonomi | 0.812 | 0.814 | 0.809 | 0.662 | ||||

| EE_01 | 18.543.369.437 | 7.020.480.000 | 0.860 | 80.578 | ||||

| EE_02 | 1.052.551.372 orang | 448.193.000 | 0.920 | 91.921 | ||||

| Tanggal 03 | 1.518.985 | 973.500 | 0.900 | 5.841 | ||||

| EE_04 | 1.093.760 | 1.093.760 | 0,779 tahun | 2.358 | ||||

| Tanggal 05 | 1.137.948 | 1.004.000 | 0.724 | 3.553 | ||||

| Efisiensi lingkungan | 0.832 | 0.806 | 0.812 | 0.686 | ||||

| ENE_01 | 3.084.564.978 | 856.915.000 | 0,767 tahun | 1.199 | ||||

| ENE_02 | 252.982.049 | 252.982.049 | 0,755 tahun | 3.311 | ||||

| ENE_03 | 283.358.310.020 | 283.358.310.020 | 0.824 | 10.987 | ||||

| ENE_04 | 6.761.096.343 | 1.078.378.000 | 0.790 | 6.355 | ||||

| Efisiensi sosial | 0.815 | 0.826 | 0,845 | 0.691 | ||||

| SE_01 | 88.812.614 | 88.812.614 | 0.727 | 2.288 | ||||

| SE_02 | 588.333 | 588.333 | 0.715 | 1.779 | ||||

| SE_03 | 688.327 juta | 688.327 juta | 0.702 | 2.103 | ||||

| Daya tarik finansial/investasi | 0.855 | 0.896 | 0.899 | 0,562 | ||||

| FIA_01 | 3.086.742.749 | 1.260.000.000 | 0,947 tahun | 164.117 | ||||

| FIA_02 | 20.146.999.330 | 10.906.518.000 | 0,927 | 75.189 | ||||

| FIA_03 | 24.250.010 | 13.167.000 | 0,785 tahun | 5.456 | ||||

| Modal keuangan | 0.896 | 0,885 | 0.869 | 0.714 | ||||

| FC_01 | 27.283.688.197 | 3.918.479.500 | 0.780 | 23.270 | ||||

| FC_02 | 1.423.016.803 orang | 904.617.000 | 0.705 | 23.617 | ||||

| FC_03 | 7.867.774.629 | 2.339.166.000 | 0,758 | 3.506 | ||||

| FC_04 | 488.367.945 | 114.660.000 | 0.738 | 2.575 | ||||

| FC_05 | 1.302.507.317 | 1.003.945.500 | 0,798 tahun | 7.750 | ||||

| Gender di atas kapal | 0.722 | 0.715 | 0,725 | 0.619 | ||||

| GE_01 | 580.622 | 372.000 | 0,998 | 4.273 | ||||

| GE_02 | 2.113.180 orang | 2.113.180 orang | 0,788 tahun | 6.209 | ||||

Catatan: Signifikansi dan simpangan baku (SD) dilakukan dengan prosedur Bootstrapping 10.000 pengulangan. Singkatan: AVE, rata-rata varians yang diekstraksi; α, alfa Chronbach; ρA, reliabilitas komposit Dijkstra–Henseler; ρC, reliabilitas komposit Jöreskog. a Semua muatan signifikan pada level 0,001.

| SAYA | II | AKU AKU AKU | IV | Bahasa Indonesia: V | Bahasa Indonesia: Ke-VI | ||

|---|---|---|---|---|---|---|---|

| SAYA | Efisiensi ekonomi | 0,560 | 0,367 tahun | 0.664 | 0.794 | 0.322 | 0.822 |

| II | Efisiensi lingkungan | 0.172 | 0.514 | 0.478 | 0.406 | 0,576 tahun | 0.182 |

| AKU AKU AKU | Efisiensi sosial | 0.463 | 0,026 | 0,550 | 0,556 | 0,258 | 0,338 |

| IV | Daya tarik finansial/investasi | 0,387 tahun | 0.116 | 0.477 | 0.782 | 0.746 | 0.351 |

| Bahasa Indonesia: V | Modal Keuangan | 0,008 | 0.112 | 0,350 | 0.435 | 0,508 tahun | 0.253 |

| Bahasa Indonesia: Ke-VI | Gender di Dewan | 0,137 tahun | -0,004 | -0,039 | 0,095 | 0,067 tahun | 0.709 |

Catatan: Rasio HTMT di atas diagonal (tebal). Kriteria Fornell–Lacker: akar kuadrat AVE di diagonal (miring) dan korelasi konstruksi di bawah diagonal.

Validitas diskriminan juga dievaluasi, dengan hasil yang ditampilkan dalam Tabel 3. Awalnya, kriteria Fornell dan Larcker (Fornell dan Larcker 1981 ) diterapkan, yang mengonfirmasi bahwa korelasi antara konstruk lebih rendah daripada akar kuadrat AVE (Henseler et al. 2015 ). Lebih jauh, diverifikasi bahwa nilai HTMT tetap di bawah ambang batas yang ditetapkan sebesar 0,85 (JF Hair et al. 2019 ).

Untuk menyelesaikan evaluasi model eksternal, telah diverifikasi bahwa, baik dalam model estimasi maupun model jenuh, nilai residual kuadrat rata-rata terstandar (SRMR) tetap berada di bawah ambang batas yang ditetapkan sebesar 0,08. Demikian pula, telah dikonfirmasi bahwa indeks kecocokan ternorma (NFI) lebih besar dari 0,9. Hasil ini menunjukkan kecocokan model yang memadai (Henseler et al. 2015 ).

4.2 Analisis Model Struktural

Sebelum mengevaluasi model struktural, Variance Inflation Factor (VIF) dianalisis untuk mengidentifikasi potensi masalah multikolinearitas. Seperti yang disajikan dalam Tabel 4 , nilai VIF berkisar antara 1.000 hingga 2.904, yang menunjukkan bahwa multikolinearitas bukan merupakan masalah dalam model ini (Kock 2015 ).

| CI | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Jalur | SD | nilai t | f 2 | 5% | 95% | Bahasa Indonesia: VIF | H | Didukung | |

| Efek langsung | |||||||||

| Efisiensi ekonomi > modal finansial | 0.129 | 0,057 tahun | 2.266** | 0.412 | 0,043 tahun | 0.229 | 2.902 | H1 | Ya |

| Efisiensi sosial > modal finansial | -0,027 | 0,016 | 1.728** | 0.203 | 0,047 tahun | 0,052 | 1.024 | H2 | TIDAK |

| Efisiensi lingkungan > modal finansial | 0,008 | 0,020 | 0,388 detik | 0.500 | -0,023 | 0,044 tahun | 1.037 | H3 | TIDAK |

| Efisiensi ekonomi > daya tarik finansial/investasi | 0.897 | 0,012 | 75.814*** | 3.631 | 0.876 | 0,915 | 1.050 | H4 | Ya |

| Efisiensi sosial > daya tarik finansial/investasi | -0,027 | 0,016 | 1.691* | 0.203 | 0,024 | 0,047 tahun | 1.019 | H5 | Ya |

| Efisiensi lingkungan > daya tarik finansial/investasi | -0,038 | 0,011 | 3.430*** | 0.407 | 0,054 tahun | 0,068 tahun | tahun 1031 | H6 | Ya |

| Daya tarik finansial/investasi > modal finansial | 0.701 | 0,066 tahun | 10.651*** | 0.344 | 0,578 | 0,795 tahun | 2.904 | H7 | Ya |

| Efek tidak langsung | |||||||||

| Efek tidak langsung individu | Angkatan Udara | ||||||||

| Efisiensi sosial > daya tarik finansial/investasi > modal finansial | -0,019 | 0,088 | 1.692* | 0,033 | 0.103 | 41,30% | |||

| Efisiensi ekonomi > daya tarik finansial/investasi > modal finansial | 0.629 | 0,029 | 10.233*** | 0.516 | 0.718 | 82,98% | |||

| Efisiensi omental > daya tarik finansial/investasi > modal finansial | -0,027 | 0,025 | 3.207*** | -0,039 | -0,012 | 70,3% | |||

| Efek moderasi | |||||||||

| Gender di dewan direksi × daya tarik finansial/investasi > modal finansial | 0,049 tahun | 0,026 | 1.854* | 0,013 | 0,082 | H8 | Ya | ||

| Dampak tidak langsung global | |||||||||

| Efisiensi sosial > modal finansial | -0,019 | 0,011 | 1.692* | 0,033 | 0.103 | 41,30% | |||

| Efisiensi ekonomi > modal finansial | 0.629 | 0,062 | 10.223*** | 0.516 | 0.718 | 82,98% | |||

| Efisiensi lingkungan > modal finansial | -0,027 | 0,008 | 3.207*** | -0,039 | -0,012 | 70,3% | |||

| Efek total | |||||||||

| Efisiensi ekonomi > modal finansial | 0,758 | 0,031 | 24.830*** | 0.700 | 0.800 | ||||

| Efisiensi lingkungan > modal finansial | -0,019 | 0,024 | 0,776 detik | -0,055 | 0,025 | ||||

| Gender di atas kapal > modal finansial | 0,031 | 0,013 | 2.330** | 0,008 | 0,049 tahun | ||||

| Efisiensi sosial > modal finansial | -0,046 | 0,025 | 1.884* | -0,080 | -0.000 | ||||

Catatan: R 2 [95% CI dalam tanda kurung]: Daya tarik finansial/investasi: 0,789 [0,755; 0,819]; Modal finansial: 0,708 [0,644; 0,762]; Nilai jalur standar dilaporkan; f 2 , indeks efek ukuran; 95 PCI, interval kepercayaan persentil 95%; VIF, faktor inflasi varians model internal; VAF, varians yang diperhitungkan. Signifikansi, t -student, dan CI yang dikoreksi bias 90% dilakukan dengan prosedur Bootstrapping 10.000 pengulangan; ***: p < 0,001; **: p < 0,01; *: p < 0,05. Hanya efek total yang berbeda dari efek langsung yang ditampilkan.

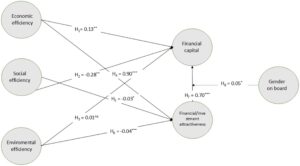

Selanjutnya, tanda, besaran, dan signifikansi statistik dari jalur yang mewakili hubungan yang diusulkan dianalisis untuk menentukan apakah hipotesis harus dikonfirmasi atau ditolak. Temuan ditampilkan dalam Tabel 4 dan Gambar 2. Uji bootstrapping persentil satu sisi dilakukan dengan 10.000 subsampel pada tingkat signifikansi 5%.

4.3 Dampak Langsung

Mengenai efek langsung, hasil pada Tabel 4 menunjukkan bahwa efisiensi ekonomi memiliki dampak positif yang signifikan terhadap modal finansial ( β = 0,129, p < 0,01), yang mendukung H1 . Demikian pula, efisiensi sosial memberikan dampak negatif yang signifikan terhadap modal finansial ( β = −0,027, p < 0,05), yang mengonfirmasi H2 . Namun, hubungan antara efisiensi lingkungan dan modal finansial tidak signifikan secara statistik ( β = 0,008, ns), yang mengarah pada penolakan H3 .

Selain itu, efisiensi ekonomi secara signifikan memengaruhi daya tarik finansial/investasi ( β = 0,897, p < 0,001), memberikan dukungan kuat untuk H4 . Efisiensi sosial juga memiliki efek negatif signifikan pada daya tarik finansial/investasi ( β = −0,027, p < 0,10), menolak H5 . Lebih jauh, efisiensi lingkungan menunjukkan efek negatif signifikan pada daya tarik finansial/investasi ( β = −0,038, p < 0,001), mendukung H6 . Terakhir, daya tarik finansial/investasi memiliki efek positif yang kuat dan signifikan pada modal finansial ( β = 0,701, p < 0,001), mendukung H7 .

4.4 Analisis Efek Tidak Langsung-Mediasi

Selain itu, hasil penelitian menunjukkan adanya efek mediasi daya tarik finansial/investasi dalam hubungan antara tiga dimensi keberlanjutan dan modal finansial. Mediasi ini dinilai menggunakan Variance Accounted For (VAF), yang mengukur proporsi efek total yang dijelaskan oleh jalur tidak langsung melalui mediator. Menurut Hair et al. ( 2019 ), VAF antara 20% dan 80% menunjukkan mediasi parsial, sedangkan nilai di atas 80% menunjukkan mediasi penuh. Dalam hasil tersebut, VAF untuk efisiensi sosial dan efisiensi ekonomi berada dalam kisaran 20%–80% ini (masing-masing 41,3% dan 82,98%), yang mendukung keberadaan mediasi parsial. Dalam kasus efisiensi lingkungan, mediasi diklasifikasikan sebagai mediasi kompetitif, karena efek tidak langsung melalui daya tarik finansial/investasi membalikkan tanda efek langsung, berubah dari efek langsung positif menjadi efek total negatif (Hair et al. 2019 ). Analisis R 2 menunjukkan bahwa model ini menyumbang 78,9% variabilitas dalam daya tarik finansial/investasi dan 70,8% dalam modal finansial. Selain itu, menurut JF Hair et al. ( 2019 ) karena hasilnya mendekati 0,75, pengaruhnya dapat dianggap substansial. Oleh karena itu, hasil ini memvalidasi kemampuan penjelasan model yang kuat. Akhirnya, dampak dari masing-masing variabel independen pada R 2 variabel dependen dinilai dengan menganalisis ukuran efek ( f 2 ). Berdasarkan Cohen ( 1988 ), semua nilai yang diperoleh (> 0,35) menunjukkan efek yang kuat dari masing-masing variabel independen pada R 2 variabel dependen . Hasil-hasil ini menunjukkan bahwa efisiensi ekonomi memiliki dampak yang sangat tinggi pada daya tarik finansial/investasi, sementara efisiensi lingkungan juga menunjukkan efek yang cukup besar pada modal finansial. Selain itu, daya tarik finansial/investasi memiliki efek yang relevan pada modal finansial, meskipun sedikit di bawah ambang batas 0,35.

Gambar 2 menyajikan koefisien jalur terstandarisasi dan nilai R 2 . Koefisien ini menunjukkan sejauh mana variabel prediktor berkontribusi terhadap varians variabel endogen, mengikuti pendekatan Palos-Sanchez et al. ( 2021 ).

4.5 Analisis Efek Tidak Langsung-Moderasi

Efek moderasi Gender di Dewan Direksi terhadap hubungan antara Daya Tarik Finansial/Investasi dan Modal Finansial bersifat positif tetapi sedikit signifikan ( β = 0,049, p = 0,032), sehingga memberikan dukungan terbatas untuk H8 . Meskipun ukuran efeknya relatif kecil, koefisien positif menunjukkan potensi efek penguatan ketika ada lebih banyak representasi perempuan di dewan direksi.

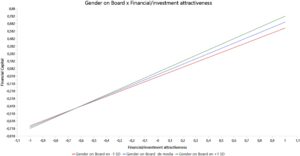

Untuk mengeksplorasi interaksi ini lebih jauh, kami melakukan analisis kemiringan sederhana, yang mengungkapkan bahwa pengaruh Daya Tarik Finansial/Investasi terhadap Modal Finansial bersifat negatif dan tidak signifikan pada tingkat keragaman gender yang rendah (−1 SD, β = −0,018), positif tetapi kecil pada tingkat rata-rata (mean, β = 0,031), dan lebih kuat pada tingkat tinggi (+1 SD, β = 0,080).

Gambar 3 mengilustrasikan perbedaan ini dengan memetakan hubungan pada tiga tingkat keberagaman gender: rendah (−1 SD, garis merah), rata-rata (tingkat rerata, garis biru), dan tinggi (+1 SD, garis hijau). Plot tersebut menunjukkan bahwa, pada nilai daya tarik finansial/investasi yang lebih rendah, perusahaan dengan representasi perempuan yang rendah cenderung memiliki modal finansial yang sedikit lebih tinggi. Namun, seiring meningkatnya daya tarik finansial/investasi, kemiringan positif menjadi lebih curam di perusahaan dengan keberagaman gender yang lebih tinggi, yang menunjukkan bahwa dewan direksi dengan lebih banyak perempuan mungkin berada pada posisi yang lebih baik untuk memanfaatkan daya tarik finansial/investasi guna meningkatkan modal finansial.

Meskipun demikian, mengingat besarnya kecil dan signifikansi marginal dari efek moderasi, hasil ini harus ditafsirkan dengan hati-hati dan divalidasi dalam penelitian masa depan dengan sampel yang lebih besar atau lebih beragam.

5 Diskusi

Hasil studi ini sebagian besar mengonfirmasi literatur sebelumnya tentang hubungan antara praktik keberlanjutan (ESG) dan kinerja keuangan perusahaan. Namun, studi ini juga mengungkap kontradiksi dan nuansa tertentu yang memerlukan analisis lebih lanjut.

Pertama, hipotesis H1 , yang menetapkan hubungan positif antara modal finansial dan efisiensi ekonomi, tervalidasi. Temuan ini konsisten dengan penelitian sebelumnya (Baumgartner 2014 ; Feng 2021 ), yang menyatakan bahwa pengelolaan sumber daya finansial yang efisien kondusif bagi stabilitas dan pertumbuhan bisnis. Lebih jauh, hipotesis H4 , yang menghubungkan daya tarik investasi dengan efisiensi ekonomi, juga didukung, yang mengonfirmasi bahwa perusahaan dengan indikator keuangan yang lebih baik menarik lebih banyak investasi dan pembiayaan (Meng dan Shaikh 2023 ; Saulick et al. 2023 ; Yan et al. 2023 ).

Di sisi lain, hasil yang tidak diharapkan diamati dalam hubungan antara efisiensi sosial dan modal finansial ( H2 ). Bertentangan dengan beberapa penelitian sebelumnya (Ashraf et al. 2021 ; OECD 2024 ), efek negatif diidentifikasi di sini, yang menunjukkan bahwa, meskipun inisiatif sosial dapat meningkatkan persepsi perusahaan, inisiatif tersebut juga dapat menimbulkan biaya yang memengaruhi kinerja keuangannya (Deng et al. 2013 ; Ma 2023 ; Renneboog et al. 2008 ).

Yang lebih relevan lagi adalah penolakan H3 , karena tidak ditemukan hubungan signifikan antara efisiensi lingkungan dan modal finansial. Temuan ini bertentangan dengan penelitian sebelumnya yang menyatakan bahwa berinvestasi dalam keberlanjutan lingkungan memperkuat posisi keuangan perusahaan (Petera et al. 2021 ; Villabruna et al. 2024 ; Yan et al. 2023 ). Namun, karya lain (Do dan Nguyen 2020 ; de Hoyos Guevara dan Dib 2022 ) telah memperingatkan bahwa biaya tinggi yang terkait dengan penerapan strategi lingkungan ini di luar yang dipersyaratkan oleh peraturan di sektor tempat setiap perusahaan beroperasi dapat memperlambat pengembalian finansial dalam implementasi jangka pendek (Do dan Nguyen 2020 ; de Hoyos Guevara dan Dib 2022 ; Soana 2024 ; Teti dan Spiga 2023 ).

Dalam hal daya tarik investasi dan hubungannya dengan efisiensi sosial dan lingkungan ( H5 dan H6 ), hasilnya menunjukkan efek negatif, yang menunjukkan bahwa investor mungkin menganggap inisiatif ini sebagai beban keuangan daripada keunggulan kompetitif langsung. Hal ini menimbulkan perdebatan tentang perlunya mekanisme yang memberi insentif investasi pada perusahaan dengan standar ESG yang tinggi tanpa mengorbankan stabilitas ekonomi mereka. Dengan demikian, perlu dicatat kesesuaian untuk memasukkan insentif atau prioritas dalam kebijakan dukungan bisnis dengan tujuan untuk mendapatkan bantuan kompetitif atau penilaian penerapan langkah-langkah lingkungan oleh perusahaan mereka sebagai tanda upaya dan komitmen mereka (Barros et al. 2022 ).

Pengaruh tidak langsung antara daya tarik investasi/finansial dan modal finansial, sebagaimana dibahas dalam H7 , juga relevan. Pernyataan ini sesuai dengan Ma ( 2023 ); Teti dan Spiga ( 2023 ).

Efek mediasi yang ditunjukkan dalam penelitian ini merupakan kontribusi inovatif bagi bidang analisis. Efek mediasi dari tiga dimensi keberlanjutan (efisiensi ekonomi, sosial, dan lingkungan) terhadap daya tarik investasi/keuangan pada modal finansial ditemukan. Efek mediasi bersifat parsial untuk efisiensi ekonomi dan sosial, sedangkan untuk efisiensi lingkungan, mediasi penuh dan kompetitif pada modal diidentifikasi.

Meskipun bukti ini mungkin tampak mengganggu bagi sebagian literatur, namun dianggap sebagai kontribusi yang luar biasa bagi kekokohan penjelasan model. Bukti ini menjelaskan hampir 80% berkenaan dengan daya tarik investasi dan hampir 71% berkenaan dengan modal finansial. Dalam hal ini, perdebatan akademis masih terbuka dan perlu untuk terus menyelidiki hubungan dan dampak antara variabel-variabel kunci ini dalam konteks kompetitif dan tantangan SDGs, keberlanjutan, dan tanggung jawab sosial perusahaan. Meskipun merupakan tantangan bagi perusahaan saat ini untuk menerapkan langkah-langkah ESG, kebutuhan untuk menemukan keseimbangan dengan kinerja ekonomi dan kompetitif mereka tidak dapat disangkal (Baumgartner 2014 ; Ma 2023 ; OECD 2024 ).

Akhirnya, hipotesis H8 memberikan temuan baru dengan mengonfirmasi bahwa kehadiran perempuan di dewan direksi dapat memoderasi hubungan antara daya tarik investasi dan modal finansial. Meskipun efeknya positif tetapi sedikit signifikan dan kecil dalam besaran, hal itu menunjukkan relevansi potensial dari representasi perempuan yang lebih besar dalam proses pengambilan keputusan perusahaan (Setyowati et al. 2023 ; Xie et al. 2020 ). Namun, mengingat signifikansi garis batas dari hasil ini, hal itu harus ditafsirkan dengan hati-hati dan divalidasi lebih lanjut melalui penelitian tambahan, yang memperkuat pentingnya representasi perempuan yang lebih besar dalam pengambilan keputusan perusahaan. Hal ini sejalan dengan penelitian sebelumnya yang menunjukkan bahwa keragaman gender di dewan meningkatkan praktik sosial perusahaan, yang pada gilirannya meningkatkan kinerja keuangan (Hampl dan Vágnerová Linnertová 2025 ). Akibatnya, perspektif gender yang diperkenalkan sebagai inovator dalam penelitian ini dapat kondusif untuk mengurangi kesenjangan gender. Artinya, ketika ada lebih banyak representasi perempuan baik di dewan direksi maupun dalam struktur perusahaan, ada efek yang sedikit lebih tinggi pada ekuitas dan daya tarik investasi. Pernyataan ini sejalan dengan Boukattaya et al. ( 2022 ) karena perusahaan dengan kinerja ESG yang lebih kuat dan kepemimpinan yang beragam cenderung mengadopsi strategi keuangan yang lebih berkelanjutan, yang memengaruhi keputusan utama seperti kebijakan dividen. Meskipun benar bahwa ada banyak penelitian dalam literatur sebelumnya yang menunjukkan manfaat dari penggabungan perempuan dan tingkat representasi mereka yang lebih tinggi dalam posisi manajemen untuk perusahaan, ada beberapa penelitian yang mengaitkan kinerja ekonomi (daya tarik modal dan investasi) dengan keberlanjutan (tolok ukur). Dengan demikian, kontribusi lain yang paling menonjol dari penelitian ini adalah justru bahwa ia membuka kemungkinan bahwa perusahaan yang kepemimpinannya mencakup perempuan lebih mungkin untuk menerapkan langkah-langkah ESG yang lebih berhasil sehubungan dengan dampak ekonomi yang mereka hasilkan. Ide ini juga disorot oleh Baatwah dan Wahab ( 2023 ) Bruna et al. ( 2014 ).

6 Kesimpulan

Temuan studi ini menyoroti kompleksitas hubungan antara praktik ESG, daya tarik investasi, dan kinerja keuangan perusahaan, terutama ketika perspektif gender disertakan. Sementara keberlanjutan ekonomi muncul sebagai faktor kunci untuk stabilitas keuangan dan daya tarik investasi, dimensi sosial dan lingkungan menyajikan hasil yang lebih ambigu, yang menunjukkan bahwa manfaat dari inisiatif ini dapat terwujud dalam jangka panjang daripada menghasilkan keuntungan langsung.

Secara khusus, efisiensi sosial, meskipun penting dalam membangun reputasi perusahaan yang kuat, tampaknya dikaitkan dengan dampak keuangan yang negatif dalam jangka pendek. Demikian pula, kurangnya hubungan yang signifikan antara efisiensi lingkungan dan modal finansial menunjukkan bahwa perusahaan mungkin menghadapi kesulitan dalam menyeimbangkan penerapan praktik berkelanjutan dengan profitabilitas ekonomi.

Aspek utama dari studi ini adalah dimasukkannya gender sebagai variabel moderator, yang membawa perspektif inovatif pada analisis keberlanjutan perusahaan. Meskipun dampak representasi perempuan dalam dewan direksi terhadap rasio investasi terhadap modal finansial kecil dan hanya signifikan secara marjinal, kehadirannya memperkuat tren ke arah pertimbangan kriteria ESG yang lebih besar dalam strategi perusahaan. Namun, temuan ini harus ditafsirkan dengan hati-hati, dan penelitian lebih lanjut diperlukan untuk mengonfirmasi kekokohannya.

6.1 Keterbatasan dan Lini Penelitian Masa Depan

Meskipun basis data yang digunakan solid dan model statistik yang diterapkan kuat, studi ini memiliki beberapa keterbatasan. Pertama, sampel yang digunakan, meskipun representatif, terdiri dari perusahaan-perusahaan Euro Stoxx 300, yang dapat membatasi generalisasi hasil ke konteks ekonomi lain atau pasar berkembang. Selain itu, studi ini didasarkan pada data kuantitatif yang dianalisis melalui Partial Least Squares Structural Equation Modeling (PLS-SEM), sebuah metode yang sangat cocok untuk memodelkan hubungan kompleks antara variabel laten, efek mediasi, dan moderasi. Namun, pendekatan ini tidak menggabungkan teknik data panel seperti model efek tetap atau acak, yang dapat memanfaatkan struktur longitudinal data untuk mengendalikan heterogenitas yang tidak teramati. Selain itu, meskipun kumpulan data mencakup periode 10 tahun (2012–2022), yang memungkinkan kita untuk mengidentifikasi tren dalam jangka waktu yang bermakna, analisis tersebut tidak sepenuhnya menangkap efek jangka sangat panjang atau dampak dari peristiwa terkini, seperti perubahan peraturan atau krisis ekonomi. Kami juga mengakui potensi risiko bias variabel yang terabaikan, karena model tersebut tidak secara eksplisit mengendalikan faktor-faktor seperti ukuran perusahaan, sektor industri, atau peraturan ESG khusus negara, yang dapat memengaruhi hubungan yang diamati. Penelitian di masa mendatang dapat mengatasi keterbatasan ini dengan menerapkan metode data panel atau model multilevel yang memperhitungkan variabilitas tingkat perusahaan dan negara.

Keterbatasan lain dari studi ini terletak pada operasionalisasi Hipotesis H5 dan H6 , yang bertujuan untuk menilai efisiensi sosial dan lingkungan sebagai komponen keberlanjutan. Sementara indikator yang digunakan berfungsi sebagai proksi untuk kinerja ESG yang lebih luas, indikator tersebut mungkin tidak menangkap kompleksitas penuh dari dampak lingkungan dan sosial. Metrik ini, meskipun selaras dengan sistem pemeringkatan ESG yang umum digunakan dan semakin relevan dalam evaluasi investasi, hanya dapat mencerminkan efek tidak langsung dan dapat menghilangkan dimensi utama yang terkait dengan strategi keberlanjutan jangka panjang perusahaan dan keterlibatan pemangku kepentingan.

Berdasarkan keterbatasan ini, penelitian di masa mendatang harus mempertimbangkan perluasan analisis dengan menerapkan metodologi kualitatif (misalnya, studi kasus) atau studi perbandingan lintas sektor dan wilayah, serta menggabungkan teknik data panel untuk lebih menangkap sifat dinamis dampak ESG dari waktu ke waktu. Akan sangat berharga juga untuk meneliti bagaimana dampak praktik ESG bervariasi di berbagai konfigurasi dewan, khususnya terkait keberagaman gender. Mempromosikan pemahaman yang lebih baik tentang peran tim yang beragam gender tetap menjadi jalan yang relevan untuk penelitian di masa mendatang yang bertujuan untuk memperkuat hubungan antara tata kelola perusahaan dan kinerja keuangan yang berkelanjutan.

6.2 Implikasi Praktis

Temuan-temuan ini memiliki implikasi akademis dan praktis. Bagi para pembuat kebijakan dan regulator, perlu digarisbawahi perlunya merancang insentif yang mendukung investasi dalam keberlanjutan tanpa memengaruhi daya saing perusahaan. Bagi investor, temuan-temuan ini menyoroti pentingnya mengevaluasi inisiatif ESG dengan pandangan jangka panjang. Bagi perusahaan, penelitian ini memperkuat relevansi pengintegrasian keberlanjutan ke dalam strategi perusahaan mereka secara seimbang dan realistis. Demikian pula, refleksi tentang kesenjangan gender dan perlunya untuk tidak merasa puas dengan kemajuan yang mengurangi kesenjangan tetapi masih belum mencapai keseimbangan dalam representasi perempuan, terutama dalam bidang kekuasaan dan manajemen bisnis, tetap terbuka dengan karya penelitian ini.