ABSTRAK

Mencapai netralitas karbon pada tahun 2050 memerlukan penerapan kebijakan dan inisiatif yang ambisius untuk mengurangi emisi karbon di tingkat perusahaan, yang biasanya memerlukan komitmen yang kuat dari tim manajemen puncak. Studi ini meneliti sejauh mana representasi perempuan yang lebih besar pada tim manajemen puncak mengarah pada pengembangan strategi pengurangan karbon yang lebih maju dan terintegrasi, dan bagaimana konteks krisis dan ketidakpastian yang timbul dari COVID19 dan perang Rusia-Ukraina dapat memengaruhi hubungan ini. Berdasarkan indeks yang mengukur tingkat pengembangan tindakan mitigasi karbon, temuan tersebut, berdasarkan data panel dari 3.212 perusahaan multinasional dari tahun 2013 hingga 2022, mengonfirmasi peran pendorong keragaman gender dalam C-suite dalam proses dekarbonisasi perusahaan, terutama dalam jangka waktu menjelang periode disruptif 2020–2022. Hasilnya kuat terhadap pilihan metodologi alternatif, yang mengonfirmasi penelitian dan implikasi praktisnya.

1 Pendahuluan

Waktu kita bergulat dengan tantangan signifikan perubahan iklim, yang memiliki konsekuensi lingkungan, ekonomi, dan sosial yang luas (Aibar-Guzmán et al. 2024 ; García-Sánchez, Aibar-Guzmán, et al. 2025 ). Meskipun berbagai inisiatif dikembangkan di seluruh dunia (Allam et al. 2022 ), “inventarisasi global pertama” COP28 dari upaya global untuk mengatasi darurat iklim mengakui bahwa kemajuan di semua lini lambat dan menyerukan lebih banyak tindakan. Menangani perubahan iklim akan membutuhkan perubahan mendasar dalam pola produksi dan konsumsi saat ini (Markard dan Rosenbloom 2020 ). Bisnis di hampir semua sektor tidak hanya menjadi salah satu kontributor utama perubahan iklim (García-Sánchez, Monteiro, et al. 2023 ), tetapi aktivitas dan kinerja mereka juga dipengaruhi secara signifikan olehnya (Aliani 2023 ). Akibatnya, terdapat peningkatan tekanan pada mereka untuk mengurangi emisi karbon (Leffel dkk. 2024 ). Oleh karena itu, inisiatif untuk mengurangi emisi karbon telah menjadi elemen penting dalam strategi bisnis (García-Sánchez dkk. 2022 ; Aibar-Guzmán dkk. 2024 ; García-Sánchez, Aibar-Guzmán, dkk. 2024 ; García-Sánchez, Núñez-Torrado, dkk. 2025 ).

Persepsi tentang perubahan iklim bergantung pada karakteristik psikologis individu, termasuk kesadaran risiko, pengetahuan, dan perhatian tentang perubahan iklim (Matiiuk et al. 2023 ). Karakteristik demografis pembuat keputusan memengaruhi keputusan bisnis dengan memengaruhi persepsi risiko dan peluang strategis (Horbach dan Jacob 2018 ). Secara khusus, ada perbedaan gender dalam sikap terhadap lingkungan (Enciso-Alfaro dan García-Sánchez 2024 ). Studi telah menunjukkan bahwa perempuan lebih khawatir daripada laki-laki tentang perubahan iklim (Carlsson-Kanyama et al. 2010 ; Ali Gull et al. 2023 ) dan lebih mendukung kebijakan yang bertujuan untuk mengekang emisi karbon (Zahran et al. 2006 ). Dalam hal ini, dampak positif dari keberagaman gender (GD) pada perilaku proaktif perusahaan terhadap perubahan iklim telah didokumentasikan secara luas dalam literatur (Barg et al. 2024 ; García-Sánchez, Núñez-Torrado, et al. 2025 ). Namun, fokus sebagian besar penelitian adalah pada GD di ruang rapat, dan sedikit yang meneliti GD di tingkat eksekutif (Chiao et al. 2025 ; Caby et al. 2022 ). Meskipun dewan direksi mendefinisikan postur lingkungan perusahaan, banyak keputusan strategis mengenai kinerja lingkungan dibuat oleh tim manajemen puncak (TMT) (Shahab et al. 2018 ; Liu et al. 2024 ). Dengan demikian, penelitian tentang subjek ini kurang, sehingga menciptakan kesenjangan yang signifikan dalam kumpulan pengetahuan yang ada (Chen et al. 2023 ; Haque et al. 2024 ).

Selain perubahan iklim, dua guncangan terkini (COVID19 dan perang Rusia-Ukraina) telah memberikan efek berantai yang kuat pada ekonomi global, yang memengaruhi aktivitas bisnis di seluruh dunia dan menunjukkan perlunya menyesuaikan strategi keberlanjutan mereka (García-Sánchez, Aibar-Guzmán, et al. 2024 ; García-Sánchez, Piñeiro-Chousa, et al. 2024 ). Dalam hal ini, ada dua posisi yang berlawanan (Mišík dan Nosko 2023 ; Läger et al. 2025 ). Beberapa penulis mengambil pandangan pesimis, dengan menyatakan bahwa kedua guncangan tersebut dapat mewakili kemunduran dan menunda transisi lingkungan (Gaind et al. 2022 ), sementara yang lain mengklaim bahwa keduanya mungkin memiliki efek katalitik dalam mencapai ekonomi dekarbonisasi (Liobikienė et al. 2023 ). Namun, sebagaimana yang ditunjukkan Mattera dan Soto ( 2022 ), pemahaman tentang cara kerja strategi lingkungan proaktif di lingkungan yang kompleks dan tidak pasti seperti yang timbul akibat pandemi COVID19 dan perang Rusia-Ukraina (RUW) masih sangat terbatas. Selain itu, pengetahuan tentang bagaimana konteks tersebut memengaruhi dinamika TMT saat menerapkan inisiatif pengurangan karbon sebagai bagian dari strategi perusahaan juga masih terbatas.

Berdasarkan premis-premis ini, penelitian ini memiliki dua tujuan utama. Yang pertama adalah untuk memperluas pengetahuan yang ada tentang dampak GD pada tindakan mitigasi karbon perusahaan di luar ruang rapat dengan memeriksa dampak GD di jajaran eksekutif pada tindakan-tindakan ini, dan yang kedua adalah untuk menganalisis apakah dampak ini dipengaruhi oleh ketidakpastian yang berasal dari COVID19 dan RUW. Singkatnya, kami bermaksud untuk menjawab dua pertanyaan utama: (1) Apakah GD di TMT mengarah pada pengembangan strategi pengurangan karbon yang lebih maju dan terintegrasi? dan (2) Apakah pengaruh GD di TMT pada inisiatif pengurangan karbon dipengaruhi oleh guncangan disruptif baru-baru ini?

Berdasarkan indikator yang mengukur tingkat pengembangan tindakan mitigasi karbon perusahaan selama periode 2013–2022, temuan dari sampel 3212 perusahaan (20.642 observasi) mendukung peran GD dalam TMT sebagai kekuatan pendorong dalam proses dekarbonisasi perusahaan, kecuali untuk TMT dengan lebih dari 70% manajer perempuan, yang merupakan kemunduran dalam komitmen perusahaan terhadap perubahan iklim. Selain itu, efek positif GD dalam TMT terhadap strategi pengurangan karbon perusahaan lebih kuat dalam periode stabilitas daripada pada tahun-tahun krisis dan ketidakpastian yang terkait dengan COVID19 dan RUW (2020–2022), ketika ada efek pengurangan ketidakpastian yang terkait dengan TMT yang dikonfigurasi dengan kehadiran perempuan kurang dari 20%.

Dengan demikian, kami menyimpang dari penelitian sebelumnya yang berfokus pada GD di dewan dan dengan demikian berusaha untuk mengatasi kekosongan dalam pengetahuan yang ada, mengingat sedikitnya penelitian yang menganalisis dampak GD di TMT pada strategi dan tindakan pengurangan karbon (Shahab et al. 2018 ; Altunbas et al. 2022 ). Selain itu, sejauh yang kami ketahui, belum ada penelitian yang menyelidiki dampak dari kedua guncangan disruptif pada hubungan ini. Oleh karena itu, kami menanggapi permintaan untuk lebih banyak penelitian tentang topik ini (Saeed et al. 2022 ). Memahami bagaimana GD memengaruhi dinamika TMT penting karena manajer puncak dapat memilih dan menerapkan strategi yang terkait dengan kinerja lingkungan (Chiao et al. 2025 ; Roush et al. 2025 ). Secara empiris, kami menunjukkan bahwa TMT yang lebih beragam gender lebih siap dan cenderung untuk mengatasi tantangan lingkungan, menambah pengetahuan yang ada tentang hubungan antara GD dan perubahan iklim.

Selain itu, kami menyoroti kondisi yang memperkuat atau melemahkan pengaruh eksekutif perempuan terhadap proaktivitas lingkungan. Kami selanjutnya mengeksplorasi peran manajer perempuan dalam dekarbonisasi perusahaan, menunjukkan bahwa hal itu tergantung pada proporsi manajer perempuan di TMT dan pada faktor kontekstual (konteks krisis yang berasal dari COVID19 dan RUW). Secara teoritis, kami menggabungkan teori yang berbeda dengan postulat pelengkap untuk memperhitungkan pengaruh GD pada proaktivitas lingkungan perusahaan dari perspektif kontingen (García-Sánchez, Núñez-Torrado, et al. 2025 ; Roush et al. 2025 ). Secara metodologis, kami memperkaya literatur yang ada dengan mengusulkan indeks yang mengukur tingkat pengembangan dan implementasi strategi pengurangan karbon oleh perusahaan. Akhirnya, keluasan sampel dan kebaruan data harus disorot.

Setelah pendahuluan ini, kerangka teoritis diuraikan di bagian kedua, bersama dengan tinjauan pustaka sebelumnya dan pengembangan hipotesis penelitian. Kerangka empiris dijelaskan di bagian ketiga. Temuan utama dan pelengkap dilaporkan di bagian keempat, dan implikasinya dibahas di bagian kelima. Akhirnya, simpulan utama penelitian ditarik di bagian terakhir.

2 Kerangka Teori dan Pengembangan Hipotesis

2.1 Kerangka Teoritis

Sebagaimana dicatat oleh García-Sánchez, Monteiro, dkk. ( 2023 ) dan García-Sánchez, Núñez-Torrado, dkk. ( 2025 ), hubungan antara GD dan pengembangan strategi lingkungan proaktif oleh perusahaan melampaui cakupan satu teori. Oleh karena itu, untuk memperhitungkan dampak GD dalam TMT terhadap pengembangan strategi pengurangan karbon, kami menggunakan Teori Eselon Atas (UET) dan Teori Peran Sosial (SRT). Lebih jauh, kami mengandalkan teori kontingensi untuk memeriksa bagaimana guncangan disruptif memengaruhi hubungan tersebut.

UET adalah teori utama yang digunakan untuk menganalisis hubungan antara komposisi TMT dan keputusan strategis perusahaan (Roberson et al. 2017 ; Liu et al. 2024 ). Menurut teori ini, keputusan manajer puncak dipengaruhi oleh bagaimana mereka menafsirkan realitas, yang pada gilirannya bergantung pada karakteristik kognitif dan demografis mereka (Hambrick dan Mason 1984 ). Di antara atribut-atribut ini, gender menyebabkan perbedaan dalam nilai-nilai dan keahlian anggota TMT, yang memengaruhi perilaku pengambilan risiko dan gaya manajemen mereka (Mungai et al. 2020 ). Lebih jauh lagi, manajer perempuan dan laki-laki sering kali memiliki latar belakang dan pengalaman kerja yang berbeda (Konadu et al. 2022 ). Dari sudut pandang UET, para pemimpin perempuan mengintegrasikan pertimbangan-pertimbangan ini ke dalam gaya kepemimpinan mereka (Eagly et al. 2012 ; Liu et al. 2024 ). Akibatnya, komposisi TMT menentukan arah strategis perusahaan (Hambrick et al. 2015 ; Richard et al. 2019 ; García-Sánchez et al. 2023 ).

SRT menunjukkan bahwa perempuan pada umumnya lebih peduli, penuh kasih sayang, dan empati daripada laki-laki, sesuai dengan peran gender yang ditetapkan secara sosial (Eagly 1987 ). Dengan demikian, sejalan dengan peran yang ditetapkan secara sosial, perempuan cenderung lebih altruistik dan etis (Atif et al. 2021 ). Lebih jauh lagi, perilaku pengambilan risiko juga berbeda antara jenis kelamin, dengan perempuan memiliki kesadaran risiko yang lebih tinggi (Monteiro et al. 2022 ; Ali Gull et al. 2023 ). Atribut-atribut ini ditransfer ke perilaku perempuan baik di ranah pribadi maupun di tempat kerja (Ciocirlan dan Pettersson 2012 ) dengan memengaruhi dinamika organisasi.

Menurut teori kontingensi, kinerja perusahaan bergantung pada sejauh mana struktur organisasi dan strategi bisnis sesuai dengan lingkungan eksternal perusahaan (Donaldson 2001 ). Teori ini menyatakan bahwa perusahaan harus mengadaptasi struktur dan strategi mereka terhadap lingkungan yang berubah (Tosi Jr. dan Slocum Jr. 1984 ). Penelitian tentang hubungan antara kinerja perusahaan dan keberagaman TMT mengandalkan kerangka kerja teoritis ini untuk menguji bagaimana kontingensi eksternal memengaruhi hubungan tersebut (Roberson et al. 2017 ). Dalam hal ini, kompleksitas lingkungan terbukti memoderasi secara positif efek keberagaman usia TMT pada kinerja perusahaan (Richard dan Shelor 2002 ).

2.2 Pengembangan Hipotesis

2.2.1 Keberagaman Gender dalam TMT dan Aksi Mitigasi Karbon

Pemanasan global yang terkait dengan perubahan iklim tidak hanya menyebabkan kerusakan parah dan tidak dapat dipulihkan pada keanekaragaman hayati dan ekosistem, yang menyebabkan bencana alam yang ekstrem dan semakin sering terjadi, tetapi juga berdampak negatif pada ekonomi global dan kesejahteraan manusia (García-Sánchez, Aibar-Guzmán, et al. 2024 , 2025 ). Pada saat yang sama, menangani perubahan iklim secara proaktif memungkinkan perusahaan untuk mengurangi risiko dan mencapai kinerja yang lebih tinggi (Aibar-Guzmán et al. 2024 ). Dengan demikian, diharapkan bahwa eksekutif perempuan akan lebih cenderung ingin mengambil tindakan untuk mengurangi perubahan iklim (Haque et al. 2024 ; García-Sánchez, Núñez-Torrado, et al. 2025 ).

Dari perspektif SRT, fakta bahwa eksekutif perempuan lebih terlibat dalam masalah lingkungan didasarkan pada perbedaan gender alami (Saeed et al. 2022 ; Roush et al. 2025 ). Karena karakteristik perempuan, mereka lebih khawatir tentang masalah etika dan lingkungan (Liu et al. 2024 ), dan akibatnya, eksekutif perempuan lebih cenderung mendukung inisiatif mitigasi perubahan iklim daripada rekan pria mereka (Haque et al. 2024 ). Demikian pula, mengingat kompleksitas yang biasanya ditimbulkan oleh implementasi inisiatif yang terkait dengan mitigasi perubahan iklim karena konflik kepentingan yang lebih besar antara berbagai pemangku kepentingan (Haque dan Ntim 2020 ), GD di TMT dapat mengarah pada keputusan yang mempromosikan dekarbonisasi dan menyeimbangkan kebutuhan pemangku kepentingan dalam hal ini (Altunbas et al. 2022 ; Roush et al. 2025 ). Selain itu, dari perspektif UET, “gaya kepemimpinan feminin” (Horbach dan Jacob 2018 ) membuat para eksekutif perempuan lebih peka terhadap tuntutan pemangku kepentingan dan lebih sadar iklim daripada rekan laki-laki mereka (Altunbas et al. 2022 ; Barg et al. 2024 ). Dengan demikian, GD di TMT akan membawa gaya kepemimpinan khas perempuan ke dalam proses pengambilan keputusan tim, sehingga menghasilkan respons yang lebih baik terhadap masalah lingkungan dan sosial (Haque et al. 2024 ; Chiao et al. 2025 ).

Sebagian besar karya empiris sebelumnya tentang hubungan antara GD dan proaktivitas lingkungan perusahaan telah memberikan bukti dampak positif GD, meskipun sebagian besarnya terkait dengan GD di dewan direksi (Galletta et al. 2022 ; Barg et al. 2024 ; García-Sánchez, Núñez-Torrado, et al. 2025 ). Demikian pula, bukti empiris sebelumnya mendukung hubungan positif antara GD di dewan direksi dan inisiatif mitigasi perubahan iklim (García-Sánchez, Monteiro, et al. 2023 ; Haque et al. 2024 ) dan pengurangan emisi karbon (Konadu et al. 2022 ; Haque et al. 2024 ). Untuk TMT, beberapa studi yang tersedia juga mendokumentasikan hubungan positif antara GD dan strategi lingkungan (Shahab et al. 2018 ; Mungai et al. 2020 ; Rehman et al. 2020 ; Saeed et al. 2022 ; Chiao et al. 2025 ). Dalam hal strategi perubahan iklim, Altunbas et al. ( 2022 ) menunjukkan bahwa GD di TMT kondusif untuk mengurangi emisi karbon, sementara Caby et al. ( 2024 ) menemukan bahwa partisipasi perempuan dalam manajemen operasional puncak bisnis teknologi memiliki dampak positif pada tingkat dan kualitas pengungkapan karbon, meskipun dalam kasus TMT, kehadiran perempuan perlu mencapai 30% untuk memiliki dampak positif tersebut. Dengan menggunakan sampel perusahaan-perusahaan yang tercatat di Eropa, Haque et al. ( 2024 ) mendokumentasikan bahwa GD dalam TMT berdampak positif pada kinerja manajemen karbon dan kinerja emisi karbon, memperkuat dampak positif dewan yang beragam gender terhadap upaya mitigasi karbon perusahaan. Demikian pula, Roush et al. ( 2025 ) menunjukkan bahwa peningkatan proporsi perempuan dalam TMT terkait dengan pengurangan volume dan toksisitas emisi perusahaan AS.

Berdasarkan argumen-argumen ini, kami mengantisipasi bahwa GD di TMT akan mendukung penerapan tindakan-tindakan yang bertujuan untuk mendorong mitigasi karbon, dan dengan demikian kami mengusulkan hipotesis berikut:

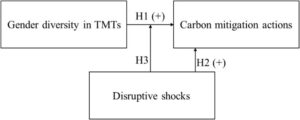

H1. Kehadiran perempuan di TMT berkorelasi positif dengan pelaksanaan aksi mitigasi karbon .

2.2.2 Dampak Guncangan Disruptif terhadap Hubungan Antara Keberagaman Gender di TMT dan Aksi Mitigasi Karbon

Dalam beberapa tahun terakhir, darurat iklim telah hidup berdampingan dengan dua guncangan disruptif yang telah memberikan dampak mendalam pada ekonomi dunia, memperkenalkan lapisan ketidakpastian dan kompleksitas baru ke dalam lingkungan bisnis (García-Sánchez, Piñeiro-Chousa, et al. 2024 ; Läger et al. 2025 ) dan mengubah model dan strategi bisnis yang mapan (Su dan Junge 2023 ; Nguyen et al. 2024 ). Kedua krisis tersebut telah menantang transisi menuju keberlanjutan yang diperlukan untuk mengatasi perubahan iklim (Allam et al. 2022 ). Namun, mengingat pandangan pesimistis bahwa kebutuhan untuk menanggapi konsekuensi ekonomi dan sosial dari kedua guncangan tersebut dapat menunda transisi lingkungan (Gaind et al. 2022 ), ada beberapa penulis yang membela efek katalitik dalam transisi menuju ekonomi dekarbonisasi (Liobikienė et al. 2023 ).

Badan literatur ini berpendapat bahwa transisi lebih sering terjadi ketika sistem yang ada terganggu oleh guncangan eksternal dan opsi baru menjadi mungkin (Markard dan Rosenbloom 2020 ). Dalam pengertian ini, Aragón-Correa et al. ( 2025 ) mencatat bahwa peristiwa yang mengganggu dapat memfokuskan minat manajer perusahaan pada isu-isu lingkungan, sehingga mengakibatkan perubahan dalam praktik lingkungan perusahaan. Dengan demikian, respons terhadap kedua guncangan tersebut dapat mendorong inovasi ekologi dan transformasi digital (Bibri et al. 2022 ) dan mempercepat berakhirnya produksi dan pola bisnis yang intensif karbon (Markard dan Rosenbloom 2020 ). Misalnya, pandemi COVID19 secara signifikan memengaruhi konsumsi energi (Jiang et al. 2021 ) dan mempromosikan sikap pro-lingkungan (Zebardast dan Radaei 2022 ) dan inovasi perubahan iklim (García-Sánchez, Monteiro, et al. 2023 ). Hal ini juga memperkuat manfaat yang dapat diperoleh perusahaan dari strategi pengurangan karbon (Läger et al. 2025 ). Mengenai perang antara Rusia dan Ukraina, Liobikienė et al. ( 2023 ) menunjukkan bahwa perang tersebut berdampak positif pada sikap penghematan energi. Perang tersebut juga menyebabkan perubahan dalam kebijakan energi dalam upaya mencari efisiensi energi dan sumber energi bersih (Mišík dan Nosko 2023 ).

Oleh karena itu, kami memperkirakan bahwa kedua guncangan yang mengganggu tersebut akan mendukung penerapan tindakan mitigasi karbon, dan dengan demikian kami mengusulkan hipotesis berikut:

H2. COVID -19 dan RUW memberikan pengaruh positif terhadap pelaksanaan aksi mitigasi karbon .

Menurut Lu et al. ( 2023 ), lingkungan bisnis tidak hanya memengaruhi kinerja organisasi, tetapi juga memoderasi efek faktor internal organisasi terhadapnya. Dalam pengertian ini, efek struktur demografi TMT terhadap kinerja organisasi telah terbukti dipengaruhi oleh konteks di mana TMT harus membuat keputusan (Richard et al. 2019 ; Liu et al. 2024 ). Penelitian di bidang ini telah mengambil perspektif kontingensi, memeriksa bagaimana faktor kontekstual memengaruhi arah dan/atau besarnya hubungan antara keberagaman TMT dan kinerja perusahaan (Roberson et al. 2017 ). Misalnya, dalam situasi yang kompleks dan tidak pasti di mana lebih banyak pemrosesan informasi diperlukan dari TMT, manfaat dari keberagaman TMT yang lebih besar akan lebih besar karena akan meningkatkan basis kognitif TMT (Chen et al. 2023 ). Secara khusus, GD membawa latar belakang, nilai, dan kepekaan baru pada TMT (Liu et al. 2024 ; Roush et al. 2025 ).

Dari perspektif SRT dan UET, karakteristik khas pemimpin perempuan dapat membuat mereka lebih memenuhi syarat untuk mengelola krisis (Papangkorn et al. 2021 ). Sejalan dengan itu, Francoeur et al. ( 2008 ) mengungkap bahwa perusahaan yang beroperasi dalam lingkungan yang kompleks dan dengan GD yang lebih besar dalam TMT menghasilkan pengembalian abnormal bulanan yang positif. Oleh karena itu, masuk akal untuk mengharapkan bahwa dampak eksekutif perempuan pada keputusan TMT akan lebih tinggi dalam konteks krisis dan ketidakpastian yang berasal dari COVID19 dan RUW. Namun, Konadu et al. ( 2022 ) menganalisis efek GD dewan terhadap pengurangan emisi karbon sebelum dan sesudah krisis keuangan dunia 2007 dan menemukan bahwa efek ini lebih besar selama periode stabilitas keuangan ekonomi.

Dengan demikian, kami perkirakan kedua guncangan disruptif tersebut akan memoderasi dampak GD di TMT terhadap pengembangan praktik mitigasi karbon, tetapi kami tidak memperkirakan tanda dari efek moderasi ini.

H3. COVID19 dan RUW memoderasi pengaruh GD dalam TMT terhadap implementasi aksi mitigasi karbon .

Gambar 1 mengilustrasikan hubungan yang dihipotesiskan.

3 Metodologi

3.1 Sampel

Pemilihan populasi untuk estimasi model empiris dilakukan berdasarkan perusahaan-perusahaan terpenting di dunia. Ada beberapa alasan untuk pilihan ini. Menurut Aibar-Guzmán et al. ( 2023 , 2024 ), dari sudut pandang ekonomi, skala dan aktivitas perusahaan-perusahaan ini menentukan dampak lingkungannya yang tinggi, dan sangat menarik untuk mengetahui komitmen dan tindakan apa yang mereka terapkan untuk mencapai dekarbonisasi yang diinginkan. Selain itu, sumber daya dan kemampuan mereka yang lebih besar memungkinkan mereka menjadi perusahaan yang paling proaktif dalam hal keberlanjutan. Dari perspektif ilmiah, ketersediaan informasi ekonomi-keuangan dan ESG mereka dalam basis data memungkinkan studi dinamis tentang tindakan mereka.

Dalam hal ini, kami memutuskan untuk menggunakan basis data Refinitiv, yang berisi data lebih dari 15.000 perusahaan dari 76 negara berbeda. Pencarian awal selama dekade terakhir yang diteliti, dari tahun 2013 hingga 2022, memberi kami 61.549 observasi pada 8.905 perusahaan. Namun, ketersediaan informasi untuk semua variabel yang mengonfigurasi model empiris kami mengonfigurasi sampel sebanyak 20.642 observasi pada 3.212 perusahaan yang perusahaan induknya berlokasi di 42 negara berbeda.

3.2 Variabel

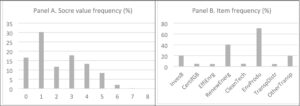

Variabel dependen (CO2Abatement) telah dirancang sebagai skor yang berkisar dari 0 hingga 8 untuk menunjukkan tingkat pengembangan tindakan pengurangan karbon yang telah dilaksanakan oleh suatu perusahaan. Berlawanan dengan pendekatan yang biasa dilakukan untuk mengukur komitmen perusahaan dalam hal emisi atau konsumsi energi, skor yang dirancang mempertimbangkan keberadaan berbagai program yang bertujuan untuk mempromosikan dekarbonisasi perusahaan, yang melibatkan penerapan berbagai inisiatif di berbagai departemen perusahaan.

Lebih khusus lagi, tindakan-tindakan ini terkait dengan (i) investasi pada bangunan untuk mengurangi emisi; (ii) keberadaan bangunan hijau bersertifikat; (iii) keberadaan kebijakan efisiensi energi dengan target yang ditentukan dalam hal waktu dan bentuk; (iv) penggunaan energi bersih dan terbarukan; (v) investasi dalam teknologi bersih dan solusi teknologi lainnya; (vi) pengembangan proyek inovasi yang difokuskan pada penciptaan produk rendah karbon baru; (vii) penerapan program untuk mengurangi emisi dalam transportasi dan distribusi; dan (viii) keberadaan inisiatif lain untuk mempromosikan mobilitas berkelanjutan.

Gambar 2 menunjukkan frekuensi untuk nilai skor CO2Abatement (Panel A) dan masing-masing item yang digunakan untuk membuat variabel ini (Panel B). Jelas bahwa mayoritas perusahaan hanya menerapkan satu inisiatif pengurangan karbon, yang terutama berkaitan dengan pengembangan proyek inovasi yang difokuskan pada penciptaan produk rendah karbon baru dan, pada tingkat yang lebih rendah, penggunaan energi terbarukan.

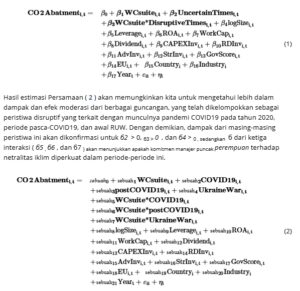

Variabel independen (WCsuite) adalah persentase perempuan dalam TMT. Mengikuti García-Sánchez, Aibar-Guzmán, et al. ( 2024 , 2025 ), dan García-Sánchez, Núñez-Torrado, et al. ( 2025 ), DisruptiveTimes mengasumsikan nilai 1 untuk periode 2020–2022; jika tidak, diasumsikan 0. Dekomposisinya dalam Persamaan ( 2 ) menjadi COVID19, pasca-COVID19, dan UkraineWar melibatkan pemisahan periode ini untuk tahun 2020, 2021, dan 2022, berturut-turut.

Variabel kontrol memungkinkan koreksi bias hasil dengan merepresentasikan kapabilitas dan sumber daya perusahaan melalui ukurannya (Size), leverage (Leverage), profitabilitas (ROA), modal kerja (WorkCap), dividen (Dividend), dan investasi berwujud dan tidak berwujud (CAPEXInv, RDInv, ADvInv). Penentu lain dari proaktivitas lingkungan perusahaan juga disertakan, termasuk keberadaan investor strategis dalam basis pemegang saham (StrInv) dan efektivitas tata kelola perusahaan (GovScore). Konteks kelembagaan direpresentasikan oleh dummy UE untuk periode 2014–2022 dan dua variabel ordinal untuk negara asal dan industri perusahaan. Tabel 1 memberikan ringkasan definisi dan ukuran masing-masing variabel.

| Variabel | Metrik | Frekuensi rata-rata | Standar Dv. |

|---|---|---|---|

| Pengurangan CO2 | Skor yang mengukur sejauh mana praktik pengurangan karbon telah dikembangkan (nilai berkisar dari 0 hingga 8) | 3.06 | 1.60 |

| kamar mandi | Persentase manajer perempuan di TMT | 27.51 | 15.37 |

| Waktu yang Mengganggu | Boneka yang mengambil nilai 1 untuk tahun 2020, 2021, dan 2022 | 43,97% | |

| COVID 19 | Boneka yang mengambil nilai 1 untuk tahun 2020 | 15,56% | |

| pasca COVID19 | Boneka yang mengambil nilai 1 untuk tahun 2021 | 15,46% | |

| UkrainaPerang | Boneka yang mengambil nilai 1 untuk tahun 2022 | 12,94% | |

| Ukuran | Total aset (logaritma) | 22.73 | 1.97 |

| Manfaat | Rasio tingkat utang | 0.18 | 0.16 |

| Laba bersih | Rasio laba bersih terhadap total aset | 0,07 | 0.11 |

| Topi Kerja | Rasio likuiditas jangka pendek | 1.14 | 5.63 |

| Dividen | Dividen dibagikan pada tahun | 1.15 | 3.57 |

| Investasi CAPEX | Jumlah moneter tahunan dari investasi modal | 0.30 | 0.51 |

| RDInv | Jumlah moneter tahunan investasi R&D | 0.29 | 0.12 |

| IklanInv | Jumlah uang tahunan dari pengeluaran iklan | 0.19 | 0,02 |

| Informasi Str | Persentase saham investor strategis | 1.03 | 9.46 |

| Skor Pemerintah | Skor Tata Kelola Metrik ESG Refinitiv | 58.68 | tanggal 21.03 |

| Uni Eropa | Variabel dikotomis yang mencerminkan inisiatif lingkungan dan keberlanjutan negara-negara anggota Uni Eropa sejak tahun 2014 | 23,23% |

3.3 Model

Model empiris tercermin dalam Persamaan ( 1 ) dan ( 2 ). Persamaan ( 1 ) memungkinkan kita untuk menguji hipotesis tentang pengaruh kehadiran perempuan dalam TMT ( H1 ) dan periode ketidakpastian sejak 2019 ( H2 ) pada tingkat pengembangan praktik mitigasi karbon oleh perusahaan. Efek akan dikonfirmasi untuk β1 > 0 dan β2 > 0. Nilai dan signifikansi β3 akan memungkinkan kita untuk menentukan apakah efek GD dalam TMT pada tingkat pengembangan praktik mitigasi karbon lebih kuat dalam periode ketidakpastian dan ketidakstabilan ekonomi.

Regresi Tobit untuk data panel digunakan untuk memperkirakan kedua persamaan, dengan mempertimbangkan sifat variabel dependen (CO2Abatement) yang tersensor. Pendekatan ini memungkinkan seseorang untuk mengendalikan heterogenitas yang tidak dapat diamati. Kausalitas dihindari dengan menginstrumentasikan variabel independen dengan jeda waktu. Multikolinearitas yang timbul dari adanya interaksi dikoreksi dengan menggunakan variabel yang terpusat. Selain itu, hasil yang kuat diperoleh dengan menggunakan spesifikasi metodologis lainnya, seperti regresi linier dengan efek tetap dan acak.

4 Bukti Empiris

4.1 Deskripsi

Tabel 2 menunjukkan deskripsi variabel yang dikategorikan berdasarkan wilayah geografis dan stabilitas ekonomi dari waktu ke waktu.

| Pengurangan CO2 | kamar mandi | TMT yang miring | TMT miring | TMT yang didominasi laki-laki | TMT Seimbang | TMT yang didominasi wanita | |

|---|---|---|---|---|---|---|---|

| Waktu yang stabil | 2.88 | 0.26 | 0.38 | 0.44 | 0.82 | 0.16 | 0,02 |

| Waktu yang Mengganggu | 3.21 | 0.29 | 0.29 | 0.48 | 0.76 | 0.21 | 0,03 |

| Argentina | 2.54 | 0,25 | 0.45 | 0.40 | 0,85 | 0.12 | 0,03 |

| Bahasa Indonesia: Australia | 1.88 | 0.32 | 0,25 | 0.46 | 0,70 | 0.24 | 0,06 |

| Austria | 3.41 | 0.23 | 0,50 | 0.34 | 0.84 | 0.16 | 0.00 |

| Belgia | 3.76 | 0.27 | 0.26 | 0,60 | 0.86 | 0.14 | 0.00 |

| Brazil | 3.08 | 0.28 | 0.30 | 0.53 | 0.82 | 0.14 | 0,03 |

| Kanada | 2.78 | 0.31 | 0.22 | 0.51 | 0.74 | 0.23 | 0,03 |

| Chili | 2.86 | 0.21 | 0.51 | 0.45 | 0,96 | 0,04 | 0.00 |

| Cina | 2.39 | 0.24 | 0.38 | 0.51 | 0,89 | 0,09 | 0,02 |

| Kolumbia | 3.20 | 0.36 | 0.11 | 0.45 | 0.56 | 0.44 | 0.00 |

| Denmark | 2.89 | 0.28 | 0.26 | 0.56 | 0.82 | 0.17 | 0,01 |

| Finlandia | 3.67 | 0.31 | 0.29 | 0.39 | 0.68 | 0.29 | 0,04 |

| Perancis | 4.08 | 0.34 | 0.14 | 0.52 | 0.66 | 0.31 | 0,03 |

| Jerman | 3.73 | 0.24 | 0.42 | 0.48 | 0,91 | 0,09 | 0,01 |

| Yunani | 3.00 | 0.27 | 0.34 | 0.47 | 0.81 | 0.19 | 0.00 |

| Hongkong | 3.34 | 0.29 | 0.31 | 0.39 | 0,70 | 0.30 | 0.00 |

| India | 3.79 | 0.13 | 0.82 | 0.16 | 0,98 | 0,02 | 0.00 |

| Indonesia | 3.03 | 0.30 | 0.27 | 0.37 | 0.64 | 0.31 | 0,04 |

| Irlandia | 3.38 | 0.27 | 0.27 | 0,60 | 0,87 | 0.10 | 0,02 |

| Israel | 3.00 | 0.36 | 0.31 | 0,15 | 0.46 | 0.54 | 0.00 |

| Italia | 3.58 | 0.28 | 0.31 | 0.49 | 0,80 | 0.18 | 0,02 |

| Jepang | 3.03 | 0.10 | 0,87 | 0.12 | 0,99 | 0,01 | 0.00 |

| Republik Korea | 3.11 | 0,15 | 0.72 | 0.23 | 0,95 | 0,04 | 0.00 |

| Luksemburg | 3.16 | 0.27 | 0.38 | 0.42 | 0,80 | 0,15 | 0,05 |

| Malaysia | 2.60 | 0.35 | 0,15 | 0.45 | 0,60 | 0.38 | 0,02 |

| Meksiko | 2.97 | 0.27 | 0.37 | 0.40 | 0,77 | 0.23 | 0.00 |

| Belanda | 3.77 | 0,25 | 0.32 | 0,60 | 0.92 | 0,08 | 0.00 |

| Selandia Baru | 2.32 | 0.36 | 0.10 | 0,55 | 0.64 | 0.30 | 0,05 |

| Norwegia | 2.31 | 0.29 | 0.16 | 0,65 | 0.81 | 0.19 | 0.00 |

| Filipina | 2.84 | 0.48 | 0,02 | 0.22 | 0.24 | 0.56 | 0.21 |

| Polandia | 2.72 | 0.43 | 0.19 | 0,25 | 0.44 | 0.35 | 0.21 |

| Portugal | 3.75 | 0.35 | 0.13 | 0,55 | 0.68 | 0.21 | 0.11 |

| Rusia | 2.24 | 0.26 | 0.26 | 0.61 | 0,88 | 0.11 | 0,02 |

| Singapura | 3.51 | 0.38 | 0.12 | 0.46 | 0,58 | 0.30 | 0.12 |

| Afrika Selatan | 2.71 | 0.33 | 0.20 | 0.49 | 0.69 | 0.23 | 0,08 |

| Spanyol | 3.85 | 0.30 | 0.21 | 0,58 | 0,79 | 0.20 | 0,01 |

| Swedia | 3.22 | 0.31 | 0.19 | 0.57 | 0.76 | 0.21 | 0,03 |

| Swiss | 3.63 | 0.27 | 0.30 | 0.54 | 0.84 | 0.16 | 0.00 |

| Indonesia | 3.19 | 0.27 | 0.39 | 0.37 | 0.76 | 0.21 | 0,03 |

| Thailand | 2.84 | 0.41 | 0,04 | 0.43 | 0.47 | 0.47 | 0,05 |

| Turki | 3.36 | 0.27 | 0.36 | 0.41 | 0,77 | 0.23 | 0.00 |

| Inggris Raya | 2.83 | 0.27 | 0.28 | 0,58 | 0.86 | 0.13 | 0,01 |

| Amerika Serikat | 3.36 | 0.33 | 0.17 | 0.53 | 0,70 | 0.26 | 0,05 |

Tabel 3 menampilkan hasil analisis korelasi Pearson. Perhatikan bahwa tidak ada masalah kolinearitas di antara variabel.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

|---|---|---|---|---|---|---|---|---|

| 1 | Pengurangan CO2 | 1 | ||||||

| 2 | Suite WC | 0,08*** | 1 | |||||

| 3 | Waktu yang Tidak Pasti | 0,10*** | 0.11*** | 1 | ||||

| 4 | COVID 19 | 0,02*** | 0,04*** | 0,55*** | 1 | |||

| 5 | pasca COVID19 | 0,06*** | 0,06*** | 0.37*** | -0,27*** | 1 | ||

| 6 | UkrainaPerang | 0.11*** | 0,05*** | 0.34*** | -0,24*** | -0,16*** | 1 | |

| 7 | Ukuran | 0.37*** | 0,02*** | -0,06*** | -0,05*** | -0,03*** | 0.00 | 1 |

| 8 | Manfaat | 0,08*** | 0,01 | 0.00 | 0.00 | -0,01 | 0.00 | 0,07*** |

| 9 | Laba bersih | 0,03*** | 0.00 | -0,05*** | -0,05*** | 0.00 | 0.00 | -0,09*** |

| 10 | Topi Kerja | 0.11*** | -0,06*** | -0,01** | -0,01 | 0.00 | 0.00 | 0.23*** |

| 11 | Dividen | 0,10*** | 0,03*** | -0,02** | -0,01 | -0,01 | -0,01 | 0.14*** |

| 12 | Investasi CAPEX | 0,01 | 0,01* | 0,01 | 0,03*** | -0,01 | -0,01 | -0,01 |

| 13 | RDInv | -0,03*** | 0,04*** | -0,01 | 0.00 | 0.00 | -0,01 | -0,07*** |

| 14 | IklanInv | 0.37*** | -0,05*** | -0,10*** | -0,06*** | -0,04*** | -0,01 | 0,74*** |

| 15 | Informasi Str | 0,01 | 0,01 | 0,01*** | 0.00 | 0,01 | 0,01 | 0.00 |

| 16 | Skor Pemerintah | 0.22*** | 0,04*** | 0,08*** | -0,03*** | 0,06*** | 0,09*** | 0.26*** |

| 17 | Uni Eropa | 0.17*** | 0,06*** | 0,05*** | 0,02** | 0,01* | 0,04*** | 0.00 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

|---|---|---|---|---|---|---|---|---|

| 8 | Manfaat | 1 | ||||||

| 9 | Laba bersih | -0,03*** | 1 | |||||

| 10 | Topi Kerja | -0,03*** | 0,05*** | 1 | ||||

| 11 | Dividen | 0,02*** | 0,05*** | 0,05*** | 1 | |||

| 12 | Investasi CAPEX | 0,02** | 0.00 | 0.00 | 0.00 | 1 | ||

| 13 | RDInv | -0,03*** | -0,12*** | 0.00 | -0,01 | 0.00 | 1 | |

| 14 | IklanInv | 0,02*** | 0,08*** | 0.19*** | 0.13*** | -0,02*** | -0,06*** | 1 |

| 15 | Informasi Str | -0,01 | -0,01 | -0,01* | -0,03*** | 0.00 | 0.00 | -0,01 |

| 16 | Skor Pemerintah | 0,03*** | 0,04*** | 0,07*** | 0,03*** | 0.00 | -0,03*** | 0.26*** |

| 17 | Uni Eropa | 0.00 | -0,03*** | -0,03*** | 0,06*** | 0,01** | -0,01* | 0,06*** |

| 15 | 16 | 17 | ||||||

|---|---|---|---|---|---|---|---|---|

| 15 | Informasi Str | 1 | ||||||

| 16 | Skor Pemerintah | -0,03*** | 1 | |||||

| 17 | Uni Eropa | 0,05*** | -0,01 | 1 |

4.2 Hasil Utama

Tabel 4 menunjukkan hasil estimasi Persamaan ( 1 ) dan ( 2 ). Selain itu, disajikan dua model awal: Persamaan (0), yang menghilangkan interaksi untuk memastikan bahwa hasil yang diperoleh untuk setiap variabel tidak terpengaruh oleh penyertaannya.

| Persamaan (0) | Persamaan ( 1 ) | Persamaan ( 2 ) | ||

|---|---|---|---|---|

| Koef. | Koef. | Koef. | Koef. | |

| (SE) | (SE) | (SE) | (SE) | |

| kamar mandi | 0,00652*** | 0,00533*** | 0,00907*** | 0,00809*** |

| (0,000962) | (0.000959) | (0,00106) | (0,00106) | |

| Waktu yang Mengganggu | 0.432*** | 0,553*** | ||

| (Tgl) | (0,0137) | (0,0257) | ||

| COVID 19 | 0,286*** | 0.372*** | ||

| Bahasa Indonesia: (C19) | (0,0172) | (0,0339) | ||

| pasca COVID19 | 0.444*** | 0,590*** | ||

| (pasca C19) | (0,0171) | (0,0335) | ||

| UkrainaPerang | 0,635*** | 0,790*** | ||

| (Inggris) | (0,0185) | (0,0365) | ||

| WCSuite*UT | -0,00475*** | |||

| (0.000850) | ||||

| WCSuite*C19 | -0,00349*** | |||

| (0,00111) | ||||

| WCSuite*postC19 | -0,00563*** | |||

| (0,00108) | ||||

| WCSuite*Inggris Raya | -0,00595*** | |||

| (0,00117) | ||||

| Ukuran | 0,304*** | 0,308*** | 0,305*** | 0,308*** |

| (0,0161) | (0,0161) | (0,0161) | (0,0161) | |

| Manfaat | -0,140* | -0,118 | -0,142* | -0,115 |

| (0,0801) | (0,0796) | (0,0801) | (0,0795) | |

| Laba bersih | 0.127 | -0,0200 | 0,0923 | -0,0596 |

| (0,0995) | (0,0992) | (0,0996) | (0,0992) | |

| Topi Kerja | 0.000 | 0.000 | 0.000 | 0.000 |

| (0.000) | (0.000) | (0.000) | (0.000) | |

| Dividen | -8.36e-05 | -0,000153 | -8.04e-05 | -0,000146 |

| (0.000831) | (0.000831) | (0.000831) | (0.000831) | |

| Investasi CAPEX | -8.97e-05 | -7.96e-05 | -0,000176 | -0,000171 |

| (0,000514) | (0.000508) | (0,000514) | (0,000507) | |

| RDInv | 3.29e−06 | 2.86e−06 | 3.64e−06 | 3.26e−06 |

| (1.30e−05) | (1.30e−05) | (1.30e−05) | (1.30e−05) | |

| IklanInv | 0,0798*** | 0,0719*** | 0,0803*** | 0,0730*** |

| (0,0149) | (0,0149) | (0,0149) | (0,0149) | |

| Informasi Str | 0,0189* | 0,0170* | 0,0186* | 0,0167* |

| (0,00981) | (0,00983) | (0,00981) | (0,00984) | |

| Skor Pemerintah | 0,00723*** | 0,00619*** | 0,00730*** | 0,00627*** |

| (0,000509) | (0.000508) | (0,000509) | (0.000508) | |

| Uni Eropa | 0.638*** | 0.640*** | 0.640*** | 0.641*** |

| (0,0516) | (0,0517) | (0,0516) | (0,0517) | |

| Negara | Ya | Ya | Ya | Ya |

| Industri | Ya | Ya | Ya | Ya |

| Tahun | Ya | Ya | Ya | Ya |

| Konstan | -6.460*** | -6.308*** | -6.556*** | -6.411*** |

| (0.275) | (0.275) | (0.276) | (0.276) | |

| Log kemungkinan | -21013.38 | -20867.81 | -20997,79 | -20848.52 |

| P | 0.000 | 0.000 | 0.000 | 0.000 |

| Nilai VIF

WCSuite: 1,07; UncertainTimes: 1,04; COVID19: 1,25; postCOVID19: 1,22; UkraineWar: 1,20; Ukuran: 2,59; Leverage: 1,12; ROA: 1,07; WorkCap: 1,08; Dividen: 1,03; CAPEXInv: 1,00; RDInv: 1,01; AdvInv: 2,32; StrInv: 1,02; GovScore: 1,10; EU: 1,04. |

||||

Pengaruh variabel WCsuite terhadap variabel dependen CO2Abatment adalah positif dan signifikan pada tingkat kepercayaan 99% dalam empat model estimasi yang disajikan dalam Tabel 4. Dengan berfokus pada Persamaan ( 1 ), pengaruhnya adalah β1 = 0,00907 ( nilai p = 0,000 ), yang memungkinkan kita untuk menerima hipotesis H1 mengenai peran pendorong GD dalam TMT dalam implementasi komprehensif program yang bertujuan untuk mempromosikan dekarbonisasi perusahaan.

Terkait variabel DisruptiveTimes, dampaknya juga positif dan signifikan pada tingkat keyakinan 99%, dengan nilai β 2 = 0,553 ( p = 0,000) pada Persamaan ( 1 ). Dengan demikian, hipotesis H2 diterima, yang menegaskan bahwa masa-masa penuh ketidakpastian yang kita alami dalam beberapa tahun terakhir berdampak positif pada komitmen perusahaan terhadap dekarbonisasi.

Mengenai hipotesis H3 , interaksi antara kedua variabel, WCsuite*DisruptiveTimes, memiliki efek negatif ( β3 = −0,00475; p = 0,000) dan signifikan pada tingkat kepercayaan 99%. Temuan ini menunjukkan bahwa dampak GD lebih rendah dalam lingkungan yang tidak pasti ( β1 − β3 = 0,00907 − 0,00475 = 0,00432) daripada dalam lingkungan yang stabil ( β1 = 0,00907). Bukti ini mengonfirmasi hipotesis kami H3 bahwa kedua guncangan disruptif memoderasi efek GD dalam TMT pada tingkat pengembangan praktik mitigasi karbon. Lebih jauh , tanda efek moderasi ini negatif.

Temuan-temuan ini divalidasi ketika memperkirakan Persamaan ( 2 ). Sekali lagi, pada tingkat keyakinan 99%, ini menunjukkan efek positif dari variabel WCsuite ( б 1 = 0,00809) dan tiga variabel yang membagi periode ketidakpastian 2020–2022: COVID19 ( б 2 = 0,372), postCOVID19 ( б 3 = 0,590), dan UkraineWar ( б 4 = 0,790). Sekali lagi, efek GD dalam tahun-tahun ketidakpastian lebih kecil daripada yang diamati dalam periode waktu yang dianalisis sebelumnya. Selain itu, koefisien interaksi WCsuite dengan tiga variabel waktu menunjukkan bahwa efek keberagaman berkurang ke tingkat yang lebih besar dalam situasi yang terkait dengan RUW ( б 7 = −0,00595) daripada dalam periode pandemi ( б 5 = −0,00349).

Mengenai variabel kontrol, perusahaan besar dengan sistem tata kelola perusahaan yang lebih efektif ditemukan memiliki praktik dekarbonisasi yang lebih berjiwa wirausaha. Situasi ini juga menjadi ciri perusahaan yang berlokasi di Uni Eropa dan perusahaan yang memiliki utang lebih sedikit serta mengalokasikan investasi dalam jumlah lebih besar untuk periklanan.

Tidak ada nilai VIF yang ditunjukkan pada Tabel 4 yang lebih besar dari 5, yang menunjukkan tidak adanya masalah multikolinearitas.

4.3 Analisis Ketahanan

Untuk memperkuat temuan sebelumnya, Persamaan ( 1 ) dan ( 2 ) telah diestimasi dengan spesifikasi metodologi baru berdasarkan regresi linier dengan efek tetap (fe) dan acak (re). Prosedur metode ini lebih sederhana daripada regresi Tobit dan mengurangi overfitting hubungan. Hasil yang disajikan dalam Tabel 5 mendukung dampak positif dan signifikan dari variabel WCsuite, DisruptiveTimes, COVID19, dan postCOVID19 dan UkraineWar, serta efek kebalikan dari interaksi.

| Persamaan (0) | Persamaan ( 1 ) | Persamaan (0) | Persamaan ( 2 ) | |||||

|---|---|---|---|---|---|---|---|---|

| ulang | rasa sakit | ulang | rasa sakit | ulang | rasa sakit | ulang | rasa sakit | |

| Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | |

| (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | |

| kamar mandi | 0,0084*** | 0,00829*** | 0,0112*** | 0,0104*** | 0,00816*** | 0,00778*** | 0,0111*** | 0,00998*** |

| (0,00106) | (0,00148) | (0,00113) | (0,00151) | (0,00106) | (0,00148) | (0,00113) | (0,00151) | |

| Waktu yang Mengganggu | 0,376*** | 0.372*** | 0,543*** | 0.551*** | ||||

| (Tgl) | (0,0149) | (0,0163) | (0,0282) | (0,0295) | ||||

| COVID 19 | 0.320*** | 0,316*** | 0.451*** | 0.459*** | ||||

| Bahasa Indonesia: (C19) | (0,0173) | (0,0182) | (0,0338) | (0,0346) | ||||

| pasca COVID19 | 0.449*** | 0.459*** | 0.658*** | 0.680*** | ||||

| (pasca C19) | (0,0188) | (0,0207) | (0,0361) | (0,0381) | ||||

| UkrainaPerang | 0,001* | 0,001* | 0,001* | 0,001* | ||||

| (Inggris) | (0,000) | (0,000) | (0,000) | (0,000) | ||||

| WCSuite*DT | -0,00653*** | -0,00705*** | ||||||

| (0.000938) | (0.000970) | |||||||

| WCSuite*C19 | -0,00519*** | -0,00573*** | ||||||

| (0,00111) | (0,00113) | |||||||

| WCSuite*postC19 | -0,00813*** | -0,00868*** | ||||||

| (0,00120) | (0,00125) | |||||||

| WCSuite*Inggris Raya | -0,001** | -0,001** | ||||||

| (0,000) | (0,000) | |||||||

| Ukuran | 0,338*** | 0.420*** | 0.341*** | 0,435*** | 0,337*** | 0.404*** | 0,339*** | 0.420*** |

| (0,0173) | (0,0338) | (0,0173) | (0,0338) | (0,0173) | (0,0338) | (0,0173) | (0,0338) | |

| Manfaat | -0,271*** | -0,224** | -0,277*** | -0,235** | -0,261*** | -0,212* | -0,263*** | -0,217* |

| (0,0889) | (0.112) | (0,0888) | (0.112) | (0,0888) | (0.112) | (0,0887) | (0.112) | |

| Laba bersih | 0.121 | -0,0685 | 0,0753 tahun | -0,123 | 0,0467 tahun | -0,175 | 0,00143 | -0,227* |

| (0.115) | (0.132) | (0.115) | (0.132) | (0.116) | (0.133) | (0.116) | (0.132) | |

| Topi Kerja | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

| (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | |

| Dividen | 0,00882 | -0,186 | 0,00828 | -0,173 | 0,00933 | -0,178 | 0,00876 tahun | -0,165 |

| (0,00624) | (0.212) | (0,00624) | (0.212) | (0,00624) | (0.212) | (0,00624) | (0.211) | |

| Investasi CAPEX | -5.65e-06 | -0,000200 | -0,000116 | -0,000331 | -1.39e-07 | -0,000188 | -0,000114 | -0,000323 |

| (0,00052) | (0.000529) | (0.000519) | (0.000528) | (0.000519) | (0.000528) | (0.000518) | (0.000527) | |

| RDInv | 9.59e−06 | 0,648** | 1.02e−05 | 0,593** | 8.84e−06 | 0,629** | 9.59e−06 | 0,584** |

| (1.28e−05) | (0.265) | (1.28e−05) | (0.265) | (1.28e−05) | (0.265) | (1.28e−05) | (0.264) | |

| IklanInv | 0,0487*** | 0,0459 | 0,0483*** | 0,0465 pukul 0,0465 | 0,0503*** | 0,0447 tahun | 0,0501*** | 0,0459 |

| (0,0158) | (0,0288) | (0,0158) | (0,0287) | (0,0158) | (0,0288) | (0,0158) | (0,0287) | |

| Informasi Str | 0,0130 | -1.524 | 0,0124 pukul 0,0124 | -1.422 | 0,0124 pukul 0,0124 | -1.537 tahun | 0,0119 | -1.423 |

| (0,0101) | (1.533) | (0,0101) | (1.529) | (0,0101) | (1.530) | (0,0101) | (1.525) | |

| Skor Pemerintah | 0,0040*** | 0,00387*** | 0,00410*** | 0,00398*** | 0,00375*** | 0,00344*** | 0,00384*** | 0,00359*** |

| (0,00056) | (0.000628) | (0.000555) | (0,000626) | (0.000557) | (0.000629) | (0.000556) | (0.000628) | |

| Uni Eropa | 0,666*** | 0.000 | 0,669*** | 0.000 | 0.660*** | 0.000 | 0.663*** | 0.000 |

| (0,0535) | (0,000) | (0,0535) | (0,000) | (0,0535) | (0,000) | (0,0535) | (0,000) | |

| Negara | Ya | Ya | Ya | Ya | ||||

| Industri | Ya | Ya | Ya | Ya | ||||

| Tahun | Ya | Ya | Ya | Ya | ||||

| Konstan | -6.294*** | -14,66*** | -6.401*** | -14,43*** | -6.271*** | -14.00*** | -6.382*** | -13,94*** |

| (0.294) | (3.687) | (0.294) | (3.677) | (0.294) | (3.679) | (0.294) | (3.669) | |

| R 2 | 0.2220 | 0.1416 | 0.2222 | 0.1464 | 0.2218 | 0.1459 | 0.2221 | 0.1510 |

| P | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

Di sisi lain, Tabel 6 menampilkan hasil yang kuat, tidak terpengaruh oleh perubahan dalam pendekatan pengukuran variabel dependen dan independen. Secara khusus, empat kolom pertama Tabel 6 menyajikan estimasi Persamaan ( 1 ) dan ( 2 ) untuk variabel dependen relaCO2Abatment, sebuah perkiraan yang menentukan persentase tindakan dekarbonisasi perusahaan yang telah dilaksanakan perusahaan terkait dengan delapan variabel yang dipertimbangkan dalam konstruksi skor CO2Abatment.

| Pengurangan CO2 Relatif | Indeks Biru Wanita | Pengurangan CO2 Relatif dan Indeks Blau Wanita | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | |

| (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | |

| Suite WC | 0,000815*** | 0,00113*** | 0,000666*** | 0,00101*** | ||||||||

| (0.000120) | (0.000133) | (0.000120) | (0.000133) | |||||||||

| Waktu yang Mengganggu | 0,0540*** | 0,0692*** | 0.429*** | 0,260*** | 0,0536*** | 0,0325*** | ||||||

| (Tgl) | (0,00171) | (0,00321) | (0,0137) | (0,0322) | (0,00171) | (0,00402) | ||||||

| COVID 19 | -0,000594*** | |||||||||||

| Bahasa Indonesia: (C19) | (0.000106) | |||||||||||

| pasca COVID19 | 0,0358*** | 0,0465*** | 0.284*** | 0,155*** | 0,0356*** | 0,0193*** | ||||||

| (pasca C19) | (0,00215) | (0,00424) | (0,0172) | (0,0414) | (0,00215) | (0,00518) | ||||||

| UkrainaPerang | 0,0555*** | 0,0738*** | 0.442*** | 0,246*** | 0,0553*** | 0,0307*** | ||||||

| (Inggris) | (0,00214) | (0,00419) | (0,0172) | (0,0401) | (0,00214) | (0,00501) | ||||||

| WCSuite*DT | 0,0794*** | 0,0987*** | 0.632*** | 0.416*** | 0,0790*** | 0,0520*** | ||||||

| (0,00232) | (0,00456) | (0,0186) | (0,0434) | (0,00233) | (0,00542) | |||||||

| WCSuite*C19 | -0,000436*** | |||||||||||

| (0.000139) | ||||||||||||

| WCSuite*postC19 | -0,000703*** | |||||||||||

| (0.000135) | ||||||||||||

| WCSuite*Inggris Raya | -0,000743*** | |||||||||||

| (0.000147) | ||||||||||||

| Indeks Biru | 0,0507*** | 0,0683*** | 0,0413*** | 0,0604*** | 0,00634*** | 0,00853*** | 0,00517*** | 0,00755*** | ||||

| (0,00708) | (0,00770) | (0,00706) | (0,00766) | (0.000886) | (0,000962) | (0.000883) | (0.000958) | |||||

| Indeks Biru*DT | -0,0357*** | -0,00446*** | ||||||||||

| (0,00614) | (0.000767) | |||||||||||

| Indeks Biru*C19 | -0,0266*** | -0,00332*** | ||||||||||

| (0,00809) | (0,00101) | |||||||||||

| Indeks Biru*postC19 | -0,0418*** | -0,00523*** | ||||||||||

| (0,00789) | (0.000987) | |||||||||||

| Indeks Biru*Inggris Raya | -0,0463*** | -0,00579*** | ||||||||||

| (0,00856) | (0,00107) | |||||||||||

| Ukuran | 0,0380*** | 0,0381*** | 0,0384*** | 0,0385*** | 0,304*** | 0,305*** | 0,308*** | 0,308*** | 0,0380*** | 0,0381*** | 0,0384*** | 0,0385*** |

| (0,00202) | (0,00201) | (0,00201) | (0,00201) | (0,0161) | (0,0161) | (0,0161) | (0,0161) | (0,00201) | (0,00201) | (0,00201) | (0,00201) | |

| Manfaat | -0,0174* | -0,0177* | -0,0148 | -0,0144 | -0,143* | -0,144* | -0,121 | -0,116 | -0,0178* | -0,0179* | -0,0151 | -0,0144 |

| (0,0100) | (0,0100) | (0,00994) | (0,00994) | (0,0801) | (0,0801) | (0,0796) | (0,0795) | (0,0100) | (0,0100) | (0,00994) | (0,00994) | |

| Laba bersih | 0,0159 | 0,0115 | -0,00250 | -0,00745 | 0.124 | 0,0883 tahun | -0,0224 | -0,0637 | 0,0155 | 0,0110 | -0,00280 | -0,00797 |

| (0,0124) | (0,0124) | (0,0124) | (0,0124) | (0,0995) | (0,0995) | (0,0991) | (0,0992) | (0,0124) | (0,0124) | (0,0124) | (0,0124) | |

| Topi Kerja | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

| (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | |

| Dividen | -1.04e-05 | -1.00e-05 | -1.91e-05 | -1.82e-05 | -9.00e-05 | −8.17e−05 | -0,000158 | -0,000143 | -1.12e-05 | -1.02e-05 | −1.98e−05 | -1.79e-05 |

| (0.000104) | (0.000104) | (0.000104) | (0.000104) | (0.000831) | (0.000831) | (0.000831) | (0.000831) | (0.000104) | (0.000104) | (0.000104) | (0.000104) | |

| Investasi CAPEX | -1.12e-05 | −2.20e−05 | -9.95e-06 | −2.14e−05 | -9.96e-05 | -0,000190 | -8.77e-05 | -0,000185 | -1.25e-05 | -2.38e-05 | -1.10e-05 | −2.31e−05 |

| (6.43e−05) | Bahasa Indonesia: (6.42e−05) | (6.35e−05) | Bahasa Indonesia: (6.34e−05) | (0,000514) | (0,000514) | (0.000508) | (0,000507) | (6.43e−05) | Bahasa Indonesia: (6.42e−05) | (6.35e−05) | Bahasa Indonesia: (6.34e−05) | |

| RDInv | 4.12e−07 | 4.55e−07 | 3.57e−07 | 4.07e−07 | 3.22e−06 | 3.61e−06 | 2.80e−06 | 3.25e−06 | 4.02e−07 | 4.51e−07 | 3.50e−07 | 4.06e−07 |

| (1.62e−06) | (1.62e−06) | (1.62e−06) | (1.62e−06) | (1.30e−05) | (1.30e−05) | (1.30e−05) | (1.30e−05) | (1.62e−06) | (1.62e−06) | (1.62e−06) | (1.62e−06) | |

| IklanInv | 0,00998*** | 0,0100*** | 0,00899*** | 0,00912*** | 0,0801*** | 0,0807*** | 0,0721*** | 0,0734*** | 0,0100*** | 0,0101*** | 0,00901*** | 0,00917*** |

| (0,00186) | (0,00186) | (0,00186) | (0,00186) | (0,0149) | (0,0149) | (0,0149) | (0,0148) | (0,00186) | (0,00186) | (0,00186) | (0,00186) | |

| Informasi Str | 0,00236* | 0,00233* | 0,00213* | 0,00209* | 0,0188* | 0,0185* | 0,0169* | 0,0166* | 0,00235* | 0,00231* | 0,00212* | 0,00207* |

| (0,00123) | (0,00123) | (0,00123) | (0,00123) | (0,00981) | (0,00981) | (0,00983) | (0,00984) | (0,00123) | (0,00123) | (0,00123) | (0,00123) | |

| Skor Pemerintah | 0,000904*** | 0,000912*** | 0,000774*** | 0,000784*** | 0,00720*** | 0,00729*** | 0,00617*** | 0,00627*** | 0,000900*** | 0,000911*** | 0,000772*** | 0,000784*** |

| Bahasa Indonesia: (6.37e−05) | Bahasa Indonesia: (6.36e−05) | (6.35e−05) | (6.35e−05) | (0,000510) | (0,000509) | (0.000508) | (0.000508) | Bahasa Indonesia: (6.37e−05) | Bahasa Indonesia: (6.36e−05) | (6.35e−05) | (6.35e−05) | |

| Uni Eropa | 0,0798*** | 0,0799*** | 0,0800*** | 0,0802*** | 0.634*** | 0,635*** | 0.636*** | 0.638*** | 0,0792*** | 0,0794*** | 0,0795*** | 0,0797*** |

| (0,00645) | (0,00645) | (0,00647) | (0,00647) | (0,0516) | (0,0517) | (0,0518) | (0,0518) | (0,00645) | (0,00646) | (0,00647) | (0,00647) | |

| Negara | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Industri | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Tahun | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Konstan | -0,807*** | -0,819*** | -0,788*** | -0,801*** | -6.045*** | -5.990*** | -5.969*** | -5.910*** | -0,756*** | -0,749*** | -0,746*** | -0,739*** |

| (0,0344) | (0,0345) | (0,0344) | (0,0345) | (0.274) | (0.274) | (0.274) | (0.274) | (0,0343) | (0,0343) | (0,0343) | (0,0343) | |

| Log kemungkinan | -12143.316 | -12158.905 | -12288.889 | -12308.179 | -21010.71 tahun | -20993.828 | -20866.099 | -20844.79 | -12145.986 | -12162.867 | -12290.597 | -12311.905 |

| P | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

Empat kolom berikut menyajikan hasil untuk variabel BlauIndex sebagai ukuran GD yang kuat dalam TMT. Ukuran GD ini ditentukan oleh rumus 1 − ∑( p i ) 2 , di mana p i adalah proporsi manajer dan eksekutif yang membentuk jajaran C-suite.

Empat kolom terakhir mencakup kedua pendekatan yang kuat dan mencerminkan hasil untuk Persamaan ( 1 ) dan ( 2 ) yang diperkirakan dengan variabel relaCO2Abatment dan BlauIndex.

Hasil yang diperoleh menjamin keandalan temuan sebelumnya dan mengkonfirmasi penerimaan tiga hipotesis penelitian ( H1–H3 ).

4.4 Analisis Komplementer

Temuan penelitian menunjukkan bahwa pengaruh keragaman TMT terhadap implementasi proyek dekarbonisasi perusahaan bervariasi menurut tingkat ketidakpastian yang menjadi ciri periode yang dianalisis. Untuk melengkapi pengetahuan yang ada, Tabel 7 mensintesis bukti pelengkap baru yang difokuskan pada studi klasifikasi TMT menurut berbagai tingkat kehadiran perempuan/laki-laki di antara para anggotanya.

| Persegi perempuan | TMT yang miring | TMT miring | TMT Seimbang | TMT didominasi laki-laki | TMT didominasi perempuan | |

|---|---|---|---|---|---|---|

| Koef. | Koef. | Koef. | Koef. | Koef. | Koef. | |

| (SE) | (SE) | (SE) | (SE) | (SE) | (SE) | |

| kamar mandi | 0,0126*** | |||||

| (0,00253) | ||||||

| WCsuite2 | -9.05e-05*** | |||||

| (3.50e−05) | ||||||

| Waktu yang Mengganggu | 0.428*** | 0,596*** | 0.447*** | 0,393*** | 0,508*** | 0.517*** |

| (Tgl) | (0,0137) | (0,0225) | (0,0200) | (0,0358) | (0,0149) | (0,0131) |

| Miring | 0,142*** | |||||

| (0,0203) | ||||||

| Miring*DT | -0,0534** | |||||

| (0,0247) | ||||||

| miring | 0.281*** | |||||

| (0,0196) | ||||||

| Miring*DT | 0.112*** | |||||

| (0,0224) | ||||||

| Seimbang | 0,375*** | |||||

| (0,0345) | ||||||

| Seimbang*DT | 0,159*** | |||||

| (0,0369) | ||||||

| Dominasi Pria | 0.302*** | |||||

| (0,0165) | ||||||

| PriaDom*DT | 0,0310 | |||||

| (0,0190) | ||||||

| Dominasi Wanita | -0,377*** | |||||

| (0,0160) | ||||||

| PerempuanDom*DT | -0,0285 | |||||

| (0,0188) | ||||||

| Ukuran | 0,304*** | 0,337*** | 0,333*** | 0,338*** | 0,326*** | 0.320*** |

| (0,0161) | (0,0118) | (0,0118) | (0,0118) | (0,0117) | (0,0116) | |

| Manfaat | -0,143* | -0,00190 | -0,00862 | -0,0254 | 0,00574 tahun | -0,0129 |

| (0,0801) | (0,0516) | (0,0515) | (0,0516) | (0,0514) | (0,0511) | |

| Laba bersih | 0.121 | -0,0407 | -0,0458 | -0,0293 | -0,0606 | -0,0592 |

| (0,0995) | (0,0592) | (0,0591) | (0,0592) | (0,0589) | (0,0587) | |

| Topi Kerja | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

| (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | (0,000) | |

| Dividen | −9.22e−05 | 0,00140* | 0,00140* | 0,00139* | 0,00143* | 0,00145** |

| (0.000831) | (0.000740) | (0.000738) | (0.000737) | (0.000733) | (0,000725) | |

| Investasi CAPEX | -0,000107 | -0,000163 | -0,000165 | -0,000166 | -0,000161 | -0,000156 |

| (0,000514) | (0.000138) | (0.000138) | (0.000138) | (0.000137) | (0.000137) | |

| RDInv | 3.24e−06 | 7.05e−08 | 3.59e−08 | -2.37e-08 | 2.66e−07 | 4.47e−07 |

| (1.30e−05) | (4.84e−06) | (4.83e−06) | (4.82e−06) | Bahasa Indonesia: (4.80e−06) | Bahasa Indonesia: (4.75e−06) | |

| IklanInv | 0,0805*** | 0,0942*** | 0,0927*** | 0,0936*** | 0,0912*** | 0,0891*** |

| (0,0149) | (0,0110) | (0,0110) | (0,0110) | (0,0109) | (0,0108) | |

| Informasi Str | 0,0187* | -0,00958 | -0,00920 | -0,00980 | -0,00835 | -0,00777 |

| (0,00981) | (0,00656) | (0,00654) | (0,00653) | (0,00650) | (0,00643) | |

| Skor Pemerintah | 0,00719*** | 0,00881*** | 0,00865*** | 0,00881*** | 0,00832*** | 0,00796*** |

| (0,000510) | (0.000354) | (0.000353) | (0.000353) | (0.000353) | (0.000352) | |

| Uni Eropa | 0.631*** | 0,895*** | 0.868*** | 0,889*** | 0.845*** | 0.811*** |

| (0,0517) | (0,0433) | (0,0433) | (0,0432) | (0,0430) | (0,0426) | |

| Negara | Ya | Ya | Ya | Ya | Ya | Ya |

| Industri | Ya | Ya | Ya | Ya | Ya | Ya |

| Tahun | Ya | Ya | Ya | Ya | Ya | Ya |

| Konstan | -6.519*** | -7.857*** | -7.752*** | -7.854*** | -7.599*** | -7.067*** |

| (0.276) | (0.202) | (0.202) | (0.202) | (0.201) | (0.201) | |

| Log kemungkinan | -21010.035 | -46885.707 | -46821.076 | -46866.134 | -46718.956 | -46579.041 |

| P | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

Dalam hal ini, mengikuti García-Sánchez, Monteiro, et al. ( 2023 ), persentase eksekutif perempuan dan kuadratnya telah diperkenalkan di kolom pertama untuk mengidentifikasi keberadaan hubungan berbentuk U terbalik. Dalam hal ini, diamati bahwa β 1 = 0,0126 > 0 dan β 2 = −0,0000905 < 0, yang mengonfirmasi keberadaan hubungan non-linier. Hubungan ini menunjukkan bahwa tingkat implementasi proyek dekarbonisasi meningkat dengan kehadiran perempuan di TMT, hingga titik maksimum, di mana ia mulai menurun. Untuk menentukan titik ini, kami menghitung Ф1 = − ( β 1 /2 β 2 ); kami mengamati bahwa titik perubahan dalam efek kehadiran perempuan di TMT terjadi ketika kehadiran perempuan di TMT mencapai 70%.

Tiga kolom berikutnya menyajikan hasil untuk TMT yang miring, terbelah, dan seimbang, yang menurut Atif et al. ( 2021 ) akan mengidentifikasi kehadiran kurang dari 20% perempuan di TMT; proporsi eksekutif perempuan antara 20% dan 40%; dan TMT yang seimbang dengan komposisi gender antara 40% dan 60%. Temuan menunjukkan bahwa kehadiran perempuan saja, terlepas dari proporsinya, mendorong implementasi proyek dekarbonisasi. Namun, dampaknya lebih besar ketika proporsi eksekutif perempuan meningkat (Miring: β 1 = 0,281 vs. Miring: β 1 = 0,142) dan bergerak antara 40% dan 60% (Seimbang: β 1 = 0,375). Lebih jauh, dapat diamati bahwa pada TMT yang miring (Tilted*UT: β 2 = 0,112) dan seimbang (Balanced*UT: β 2 = 0,159), efek ketidakstabilan waktu meningkatkan peran yang dimainkan oleh eksekutif perempuan dalam dekarbonisasi, sedangkan pada TMT yang miring (Skewed*UT: β 2 = 0,159) , efek ketidakstabilan waktu meningkatkan peran yang dimainkan oleh eksekutif perempuan dalam dekarbonisasi. = −0,0534) efek pengurangan yang diamati dipertahankan.

Dalam hal ini, dua kolom terakhir menyajikan hasil klasifikasi TMT ke dalam kelompok dominasi pria dan wanita, karena mereka terdiri dari lebih dari 60% anggota dari satu jenis kelamin atau yang lain. Hasilnya menunjukkan bahwa TMT dengan kehadiran pria yang lebih besar (MaleDom: β 1 = 0,302) mendorong inisiatif dekarbonisasi, sementara efek sebaliknya terlihat jelas untuk kasus wanita (FemaleDom: β 1 = −0,377). Efek ini tidak dimoderasi oleh tingkat ketidakpastian temporal yang dianalisis.

5 Diskusi

5.1 Ringkasan Temuan

Hipotesis pertama kami menyatakan bahwa GD di TMT berhubungan positif dengan implementasi program yang bertujuan untuk mempromosikan dekarbonisasi perusahaan. Mengonfirmasi hipotesis ini, hasil kami menunjukkan bahwa kehadiran manajer perempuan yang lebih tinggi di TMT memiliki dampak positif pada implementasi inisiatif mitigasi perubahan iklim. Temuan ini sejalan dengan studi empiris sebelumnya tentang GD di tingkat dewan (Konadu et al. 2022 ; García-Sánchez, Monteiro, et al. 2023 ) dan menguatkan hubungan positif antara GD di TMT dan strategi serta praktik lingkungan yang didokumentasikan oleh Shahab et al. ( 2018 ), Rehman et al. ( 2020 ), Saeed et al. ( 2022 ), Chiao et al. ( 2025 ), dan Roush et al. ( 2025 ).

Hipotesis kedua kami menduga dampak positif COVID19 dan RUW terhadap proaktivitas lingkungan perusahaan dan menyatakan bahwa guncangan disruptif ini berdampak positif terhadap implementasi komprehensif program untuk mendorong dekarbonisasi perusahaan. Konsisten dengan hipotesis ini, hasil penelitian menunjukkan bahwa konteks krisis dan ketidakpastian yang diakibatkan oleh krisis beberapa tahun terakhir berdampak positif terhadap komitmen perusahaan terhadap dekarbonisasi. Hasil ini konsisten dengan hasil positif sebelumnya terkait konsumsi energi (Liobikienė et al. 2023 ; Mišík and Nosko 2023 ) dan inovasi perubahan iklim (García-Sánchez, Monteiro, et al. 2023) ).

Akhirnya, konsisten dengan hipotesis ketiga kami, kami menemukan bahwa kedua guncangan disruptif memoderasi pengaruh GD di TMT terhadap implementasi komprehensif program untuk mempromosikan dekarbonisasi perusahaan. Secara khusus, kami menemukan bahwa efek moderasi bersifat negatif. Hal ini menunjukkan bahwa konteks krisis dan ketidakpastian yang terkait dengan COVID19 dan RUW melemahkan dampak positif GD di TMT terhadap implementasi program yang ditujukan untuk mempromosikan dekarbonisasi perusahaan. Temuan ini sejalan dengan bukti Konadu et al. ( 2022 ) tentang dampak negatif krisis keuangan terhadap efek GD dewan dalam mengurangi emisi karbon.

5.2 Implikasi Penelitian

Penelitian ini melengkapi bukti yang ada tentang dampak GD pada inisiatif lingkungan perusahaan untuk memerangi perubahan iklim dengan melihat lebih jauh dari sekadar dewan direksi dan meneliti pengaruh GD di jajaran eksekutif terhadap strategi pengurangan karbon perusahaan. Dengan demikian, kami menanggapi seruan untuk mengadopsi perspektif holistik saat meneliti dampak GD pada bisnis (Saeed et al. 2022 ; Haque et al. 2024 ) dan untuk memperdalam analisis tentang bagaimana komposisi tim manajemen memengaruhi inisiatif yang mereka jalankan (Altunbas et al. 2022 ; Liu et al. 2024 ; Chiao et al. 2025 ).

Pertama, kami menunjukkan bahwa dampak positif GD pada proaktivitas lingkungan perusahaan tidak terbatas pada dewan tetapi juga mencakup GD yang lebih besar dalam C-suite (Haque et al. 2024 ; Roush et al. 2025 ). Secara khusus, kami menunjukkan bahwa TMT lebih siap untuk menghadapi perubahan iklim ketika ada GD yang lebih besar, yang mengonfirmasi bahwa, seperti yang disarankan SRT, perempuan dalam C-suite berperilaku sesuai dengan peran gender yang ditetapkan secara sosial, yang mendorong pengembangan strategi pengurangan karbon yang lebih maju dan terintegrasi. Temuan kami juga mengonfirmasi bahwa, konsisten dengan ajaran UET, komposisi TMT memengaruhi keputusan strategis mereka, yang pada gilirannya memengaruhi arah strategis perusahaan.

Kedua, kami menambahkan aliran penelitian yang mendukung dampak positif COVID19 dan RUW pada transisi menuju ekonomi dekarbonisasi (Liobikienė et al. 2023 ; Mattera dan Soto 2022 ). Dengan menunjukkan bahwa konteks krisis dan ketidakpastian yang berasal dari kedua guncangan yang mengganggu tersebut berdampak positif pada implementasi proyek dekarbonisasi perusahaan oleh perusahaan, kami mengonfirmasi peran pendorong guncangan eksternal dalam memicu transisi yang didokumentasikan oleh penelitian sebelumnya (Markard dan Rosenbloom 2020). ) dan menyoroti bahwa kedua guncangan tersebut, meskipun berdampak buruk pada ekonomi dan kehidupan masyarakat, dapat mendorong transisi lingkungan.

Akhirnya, kami memperluas pengetahuan yang ada tentang keadaan di mana eksekutif perempuan memengaruhi proaktivitas lingkungan perusahaan (Liu et al. 2024 ; Chiao et al. 2025 ; Roush et al. 2025 ). Pertama, kami menunjukkan bahwa meskipun hasilnya menunjukkan keberadaan perempuan di TMT mempromosikan implementasi proyek dekarbonisasi terlepas dari proporsinya, dampaknya meningkat seiring dengan meningkatnya proporsi manajer perempuan. Lebih jauh, konsisten dengan temuan García-Sánchez, Monteiro, et al. ( 2023 ), hasil kami menunjukkan bahwa hubungan antara GD dan strategi bisnis untuk mengurangi perubahan iklim bersifat nonlinier, dengan pergeseran dalam hubungan ini terjadi ketika perempuan mencakup 70% dari TMT. Hasil ini menunjukkan bahwa tim manajemen yang didominasi perempuan, khususnya yang memiliki lebih dari 70% manajer perempuan, dapat menyebabkan penurunan komitmen perubahan iklim.

Kedua, temuan kami menunjukkan bahwa dampak keragaman TMT pada implementasi proyek dekarbonisasi perusahaan bervariasi tergantung pada tingkat ketidakpastian yang menjadi ciri periode yang dianalisis. Dengan demikian, kami menemukan bahwa kedua guncangan disruptif memoderasi secara negatif dampak GD dalam TMT pada pengembangan praktik mitigasi karbon. Hal ini menunjukkan bahwa pengaruh positif GD dalam TMT terhadap komitmen perusahaan terhadap dekarbonisasi lebih kuat dalam periode stabilitas daripada dalam periode disruptif dan tidak pasti yang terkait dengan COVID19 dan RUW. Meskipun demikian, analisis yang lebih rinci menunjukkan bahwa efek pengurangan ketidakpastian dikaitkan dengan TMT yang dikonfigurasi dengan kehadiran perempuan kurang dari 20%. Sebaliknya, ketika proporsi manajer perempuan lebih tinggi dari 20%, efek ketidakstabilan waktu meningkatkan peran yang dimainkan oleh manajer perempuan dalam dekarbonisasi.

5.3 Implikasi Praktis

Implikasi manajerial, kebijakan, dan sosial berikut dapat diambil dari temuan kami. Mengenai yang pertama, temuan tersebut menyiratkan bahwa untuk mendorong pengembangan strategi pengurangan karbon dan implementasi proyek dekarbonisasi, perusahaan harus merevisi kriteria perekrutan dan promosi mereka untuk mempromosikan representasi perempuan di TMT hingga melampaui ambang batas 20%. Namun, kriteria ini harus dirancang untuk mencegah kehadiran manajer perempuan di jajaran eksekutif melebihi 70%, ambang batas di mana efek positif GD di TMT terbalik. Demikian pula, investor dan pemangku kepentingan dapat melihat GD di TMT sebagai tanda orientasi pro-lingkungan perusahaan.

Dalam hal implikasi kebijakan, hasil kami mendukung kebijakan yang memberlakukan kuota untuk meningkatkan jumlah perempuan dalam posisi manajemen senior, seperti apa yang telah terjadi di banyak negara sehubungan dengan ruang rapat, karena kebijakan ini mungkin tidak hanya mempromosikan kesetaraan sosial tetapi juga mendukung respons perusahaan terhadap perubahan iklim. Dengan cara ini, hasil kami menunjukkan bahwa kedua tujuan ini terkait dan bahwa mereka dapat, sampai batas tertentu, ditangani bersama. Temuan kami juga membuka pintu untuk diskusi yang lebih luas tentang GD dalam kepemimpinan perusahaan. Sementara kesetaraan gender sering ditekankan, kesetaraan gender sama pentingnya. Kesetaraan mengakui hambatan struktural yang menghalangi akses perempuan ke posisi manajemen puncak dan kemampuan mereka untuk memberikan kontribusi yang berarti bagi pengambilan keputusan perusahaan. Kebijakan masa depan seharusnya tidak hanya mempromosikan partisipasi perempuan yang lebih besar dalam posisi kepemimpinan tetapi juga menciptakan kesempatan yang adil untuk memastikan bahwa perempuan dalam peran kepemimpinan diberdayakan untuk mendorong perubahan strategis yang berarti, khususnya dalam upaya keberlanjutan dan pengurangan karbon.

Dari sudut pandang masyarakat, dalam konteks “polikrisis” saat ini yang tengah kita hadapi (Mišík dan Nosko 2023 ), hasil penelitian kami menawarkan harapan bahwa krisis, terlepas dari dampak negatifnya, dapat memiliki sisi positif dengan mendorong pengembangan strategi dekarbonisasi oleh perusahaan serta mendorong manajer perempuan untuk menyuarakan pendapat mereka dalam pengambilan keputusan ini.

6. Penutup

Untuk mencapai netralitas karbon pada tahun 2050, diperlukan penerapan kebijakan dan inisiatif tingkat perusahaan yang ambisius untuk mengekang emisi karbon (Benlemlih et al. 2023 ; García-Sánchez, Aibar-Guzmán, et al. 2025 ). Inisiatif-inisiatif ini biasanya melibatkan tingkat kompleksitas yang tinggi di semua tingkatan organisasi dan memerlukan komitmen yang kuat dari TMT perusahaan (Haque dan Ntim 2020 ; Saeed et al. 2022 ). Selain itu, penerapan inisiatif-inisiatif tersebut telah dipengaruhi oleh dua guncangan terkini yang telah mengganggu aktivitas bisnis di seluruh dunia, yang menyiratkan perlunya penyesuaian strategi keberlanjutan perusahaan (García-Sánchez, Piñeiro-Chousa, et al. 2024) . ).

Penelitian ini berupaya untuk memperluas pemahaman tentang bagaimana GD memengaruhi strategi pengurangan karbon perusahaan dengan menyelidiki dampak GD dalam posisi C-suite pada strategi ini dan memeriksa bagaimana dampak ini dipengaruhi oleh krisis dan ketidakpastian yang berasal dari COVID19 dan RUW. Menggunakan data panel dari 3212 perusahaan multinasional dari tahun 2013 hingga 2022, temuan tersebut mendukung gagasan bahwa GD di TMT merupakan kekuatan pendorong dalam dekarbonisasi perusahaan, kecuali di TMT dengan lebih dari 70% manajer perempuan. TMT ini merupakan kemunduran dalam hal komitmen perusahaan untuk mengatasi perubahan iklim. Lebih jauh lagi, efek positif GD di TMT pada strategi pengurangan karbon perusahaan lebih kuat dalam periode stabilitas daripada pada tahun-tahun krisis dan ketidakpastian yang terkait dengan COVID19 dan RUW, ketika ada efek pengurangan ketidakpastian yang terkait dengan TMT yang dikonfigurasi dengan kehadiran perempuan kurang dari 20%.

Meskipun temuan kami relevan dan bermanfaat, studi kami memiliki beberapa keterbatasan. Di satu sisi, analisis kami dapat dipengaruhi oleh masalah endogenitas yang disebabkan oleh penghilangan variabel yang dapat mengganggu hubungan antara GD dalam TMT dan strategi pengurangan karbon. Di sisi lain, temuan tersebut mungkin disebabkan oleh kausalitas terbalik, yaitu, eksekutif perempuan mungkin memilih untuk bekerja di perusahaan yang lebih aktif dalam mengatasi perubahan iklim. Keterbatasan ini layak dipertimbangkan dalam studi mendatang.

Penelitian di masa mendatang juga dapat mengeksplorasi bagaimana latar belakang dan atribut demografi (usia, ras, status perkawinan, pendidikan, dll.) dari para eksekutif perempuan memengaruhi dampak mereka terhadap dekarbonisasi perusahaan. Penelitian di masa mendatang dapat lebih jauh mengeksplorasi hubungan antara kepemimpinan gender dan dekarbonisasi perusahaan dengan mempertimbangkan perbedaan regional dan kelembagaan. Misalnya, menganalisis apakah dampak kepemimpinan perempuan terhadap pengurangan karbon bervariasi di berbagai blok ekonomi, seperti negara-negara BRICS atau negara-negara Amerika Latin, dapat memberikan wawasan yang berharga. Wilayah-wilayah ini memiliki dinamika kesetaraan gender dan komitmen terhadap keberlanjutan yang berbeda. Sementara beberapa negara BRICS, seperti Brasil dan Afrika Selatan, telah membuat kemajuan dalam representasi perempuan dalam peran kepemimpinan, yang lain masih menghadapi hambatan struktural yang membatasi akses perempuan ke posisi eksekutif puncak. Menyelidiki apakah perbedaan kelembagaan dan budaya ini membentuk efektivitas kepemimpinan perempuan dalam mendorong upaya dekarbonisasi perusahaan akan menjadi bidang yang berharga untuk penelitian di masa mendatang. Selain itu, peneliti dapat mengeksplorasi bagaimana pemerintah yang dipimpin perempuan memengaruhi kebijakan dekarbonisasi di tingkat nasional dan/atau regional, memberikan perspektif yang lebih luas tentang bagaimana gender membentuk inisiatif keberlanjutan di luar lingkup perusahaan. Akhirnya, penelitian di masa mendatang dapat meneliti bentuk lain dari keberagaman TMT atau mempertimbangkan berbagai posisi manajemen puncak yang dipegang oleh manajer wanita.