ABSTRAK

Sistem rumah surya (SHS) dipuji sebagai penawar teknologi untuk defisit listrik kronis di Afrika sub-Sahara, namun mekanisme finansial dan sosial yang memindahkannya dari gudang ke rumah tangga masih belum dieksplorasi. Berdasarkan 157 wawancara dengan pemilik SHS di Tanzania dan Malawi, studi ini meneliti jalur finansial yang digunakan untuk memperoleh akses ke SHS dan bagaimana setiap jalur mengkonfigurasi ulang hasil keberlanjutan yang selaras dengan beberapa Tujuan Pembangunan Berkelanjutan. Kami menemukan bahwa model kredit memampatkan waktu tunggu listrik dari bulan ke hari tetapi menanamkan kerentanan baru berupa pemutusan jarak jauh dan kecemasan utang; strategi tunai saja menjaga martabat dan keandalan pasca pembelian tetapi menunda elektrifikasi; dan keuangan hibrida memanfaatkan modal sosial untuk memperluas akses sambil mengagunkan reputasi. Secara konseptual, kami menciptakan istilah “infrastruktur moral-moneter” untuk menonjolkan cakrawala likuiditas, sanksi reputasi, dan teknologi pemutusan jarak jauh sebagai elemen yang menghasilkan transisi energi. Kami memperluas ini lebih jauh dengan menunjukkan bagaimana infrastruktur sosial mendukung akses dan keberlanjutan. Dengan membingkai ulang keuangan dan hubungan sosial sebagai infrastruktural, studi ini memperdalam teori transisi sosio-teknis dan memperkaya kerangka keadilan energi dengan dimensi temporal, psikososial, dan relasional alternatif.

1 Pendahuluan

Akses ke energi berkelanjutan tetap menjadi tantangan besar di Afrika Sub-Sahara (SSA), tempat tinggal mayoritas dari sekitar 600 juta orang yang tidak memiliki akses (International Energy Agency 2022 ). Segmen populasi yang terhubung ke jaringan terpusat juga tidak bebas dari masalah, karena mereka menghadapi pemadaman listrik secara berkala (Boamah dan Rothfuß 2020 ; Chidembo et al. 2024 ; Mawere dan Mukonza 2025 ; Njoh et al. 2019 ; Ojong 2024 ). Lebih dari 610 juta orang di Afrika telah mengalami gangguan listrik terkait jaringan dalam tiga dekade terakhir (International Energy Agency 2015 ). Sistem rumah surya (SHS)—yang terdiri dari panel surya, baterai, pengontrol pengisian daya, dan keluaran beban (biasanya 2-6 bohlam)—semakin banyak digunakan di SSA untuk menyediakan listrik bagi mereka yang tidak memiliki akses energi serta mereka yang berurusan dengan ketidakpastian yang terkait dengan jaringan terpusat. Sistem off-grid berskala kecil ini dibingkai sebagai solusi teknologi untuk kemiskinan energi, khususnya untuk daerah pedesaan (Jaglin 2019 ), dan faktanya, SSA menyumbang 70% dari penjualan SHS global (Global Off-Grid Lighting Association 2019 ).

Meskipun SHS penting dalam menyediakan akses listrik pada sebagian besar penduduk di berbagai negara di SSA (Barrie dan Cruickshank 2017 ; Bisaga dan Parikh 2018 ; Chen et al. 2017 ; Wagner et al. 2021 ), hanya sedikit yang diketahui tentang instrumen/strategi pembiayaan yang digunakan para pengadopsi untuk memperoleh sistem energi terbarukan skala kecil ini, termasuk bagaimana jalur pembiayaan tersebut mengkonfigurasi ulang hasil keberlanjutan seperti waktu akses, keterjangkauan dan risiko keuangan, keandalan pasokan, inklusi sosial, dan kesejahteraan subjektif. Literatur lebih berfokus pada studi instrumen keuangan baru yang dapat digunakan para pengadopsi untuk membeli SHS. Ada banyak penelitian tentang pendekatan pembiayaan bayar sesuai pemakaian (PAYG) yang didukung ponsel (Adwek et al. 2020 ; Kizilcec et al. 2021 ; Rolffs et al. 2015 ; Rysankova and Peters 2020 ; Thomas et al. 2021 ). Pendekatan pembiayaan PAYG dianggap memiliki potensi pertumbuhan karena memungkinkan pengguna untuk membayar sistem secara mencicil selama jangka waktu yang disepakati (Barrie and Cruickshank 2017 ; Muchunku et al. 2018 ; Yadav et al. 2019 ), sementara penelitian lain mengkritik kemampuannya untuk menyediakan akses secara adil (Barry and Creti 2020 ; Gill-Wiehl et al. 2022 ). Studi lain telah meneliti instrumen pembiayaan seperti sewa beli dan pinjaman dari bank komersial dan lembaga keuangan mikro (Boamah dan Rothfuß 2018 ; Hankins 2004 ; Jacobson 2007 ; Lemaire 2011 ; Opiyo 2016 ; Tillmans dan Schweizer-Ries 2011 ). Meskipun ada literatur ini, segmen populasi yang signifikan tidak menggunakan pendekatan keuangan yang disebutkan di atas untuk mendapatkan akses ke SHS (Global Off-Grid Lighting Association 2021 ), memilih beberapa instrumen pembiayaan berbasis uang tunai dari pengecer lokal individu. Dengan kata lain, literatur tentang sistem energi terbarukan skala kecil belum membahas secara eksplisit berbagai mekanisme pembiayaan berbasis utang dan non-utang yang digunakan oleh orang-orang di Global South untuk mendapatkan SHS. Penelitian telah menunjukkan bahwa penduduk berpendapatan rendah di belahan bumi selatan menggunakan berbagai mekanisme keuangan dan non-keuangan untuk memenuhi kebutuhan sehari-hari mereka (Collins et al. 2009 ; Ojong 2020 ), namun terdapat kesenjangan penelitian terkait aspek keberlanjutan dari berbagai instrumen dan strategi pembiayaan yang digunakan oleh pengadopsi SHS untuk memperoleh sistem skala kecil dan off-grid ini. Di sinilah letak fokus makalah ini.

Kami meneliti jalur keuangan yang digunakan untuk memperoleh akses ke SHS dan bagaimana setiap jalur mengkonfigurasi ulang hasil keberlanjutan yang selaras dengan beberapa SDG. Secara khusus, makalah kami menyelidiki bagaimana rumah tangga Tanzania dan Malawi memobilisasi uang tunai, kredit, dan hubungan kekerabatan untuk membiayai adopsi SHS, termasuk bagaimana setiap jalur pembiayaan mengkonfigurasi ulang lima hasil keberlanjutan—waktu akses, keterjangkauan dan risiko keuangan, keandalan pasokan, inklusi sosial, dan kesejahteraan subjektif—dalam kaitannya dengan Tujuan Pembangunan Berkelanjutan (SDG)/target (SDG 1.4, 3, 7.1, dan 10). 1 Makalah ini dipandu oleh pertanyaan penelitian berikut: Bagaimana rumah tangga Tanzania dan Malawi memobilisasi uang tunai, kredit, dan hubungan kekerabatan untuk membiayai adopsi SHS? Bagaimana setiap jalur pembiayaan mendistribusikan kembali hasil keberlanjutan di lima dimensi yang selaras dengan SDG—waktu akses, keterjangkauan dan risiko, keandalan, inklusi sosial, dan kesejahteraan subjektif? Berdasarkan wawancara semi-terstruktur ( n = 157) yang dilakukan dengan pemilik SHS saat ini, kami menangkap narasi tentang menabung, meminjam, memberi hadiah, dan gagal bayar. Narasi ini memungkinkan kami untuk juga menunjukkan bagaimana keuangan dan relasionalitas membentuk infrastruktur tak kasat mata yang memediasi hasil keadilan energi.

Studi kami memberikan tiga kontribusi pada kajian yang ada di bidang ini. Kami berteori tentang infrastruktur moral-moneter sebagai lapisan yang hilang dalam literatur transisi energi yang menjalin cakrawala likuiditas, sanksi reputasi, dan teknologi penghentian jarak jauh. Secara empiris, studi kami memberikan perbandingan pertama tentang bagaimana tiga jalur pembiayaan dipetakan ke dalam lima metrik keberlanjutan, yang mengungkap mengapa dua rumah tangga yang “terlistriki” dapat menempati dunia temporal, finansial, dan emosional yang sangat berbeda. Secara praktis, kami membuat rekomendasi kebijakan seperti subsidi masa panen yang dapat memisahkan akses energi dari kecemasan utang.

Sisa artikel berlanjut sebagai berikut: Bagian 2 menguraikan latar belakang konseptual, membingkai keuangan dan hubungan sosial sebagai infrastruktur, dan memperluas konseptualisasi transisi sosial-teknis. Bagian 3 merinci metodologi kami. Bagian 4 menyajikan temuan pada tiga jalur pembiayaan. Bagian 5 membahas temuan tersebut, dan Bagian 6 menguraikan implikasi teoritis dan praktis.

2 Latar Belakang Konseptual

2.1 Keuangan dan Elektrifikasi Tenaga Surya Off-Grid

SHS memasuki lingkaran kebijakan Afrika sebagai barang teknis—sekumpulan panel, baterai, dan LED yang kurva biaya penurunannya menjanjikan untuk melompati defisit jaringan. Namun, komersialisasi model PAYG yang cepat selama dekade terakhir telah mengungkapkan bahwa yang pada akhirnya beredar adalah uang: jadwal angsuran, antarmuka uang seluler, dan logika agunan sekarang membatasi siapa yang mendapatkan akses ke elektrifikasi surya di luar jaringan (Adwek et al. 2020 ; Rolffs et al. 2015 ; Rysankova dan Peters 2020 ). Dengan kata lain, keuangan bukan lagi sekadar pelumas yang memudahkan jalan menuju adopsi teknologi surya di luar jaringan; keuangan telah menjadi salah satu arsitektur utama yang membentuk lintasan elektrifikasi. Membingkai keuangan sebagai infrastruktur dan bukan sebagai tambahan eksogen membantu mendamaikan dua teka-teki yang menggerakkan bagian-bagian selanjutnya dari makalah ini: mengapa rumah tangga yang menghargai otonomi energi masih tergoda dengan rencana sewa-beli, dan mengapa ketakutan akan reputasi dapat lebih besar daripada biaya finansial dalam penentuan utang “baik” versus “buruk”.

2.2 Keuangan sebagai Infrastruktur dalam Transisi Sosial-Teknis

Perspektif multilevel (MLP) telah lama membingkai transisi energi sebagai interaksi antara ceruk yang menetaskan hal baru, rezim yang menstabilkan praktik dominan, dan tekanan lanskap yang membuka rezim tersebut (Geels 2002 , 2019 ). Sebagian besar aplikasi melacak artefak material—kompor yang lebih baik, panel surya, baterai litium—bergerak ke atas dari ceruk yang dilindungi ke rezim yang lebih luas, didorong oleh dinamika biaya dan jendela kebijakan yang menguntungkan (Medina-Molina et al. 2022 ; Vähäkari et al. 2020 ; Yudha et al. 2022 ). Dalam pendekatan yang sangat teknosentris yang diadopsi dalam literatur transisi sosio-teknis (Biely dan Chakori 2025 ), uang biasanya memasuki narasi hanya sebagai pemungkin latar belakang: begitu biaya modal turun di bawah titik pemicu, difusi pada prinsipnya harus mengalir. Dalam narasi kanonik ini, likuiditas diasumsikan cair, suku bunga jinak, dan anggaran rumah tangga cukup elastis untuk menyerap biaya di muka. Namun, temuan kami menggoyahkan asumsi itu. Di pedesaan Tanzania dan Malawi, keuangan berperilaku kurang seperti stimulus eksternal dan lebih seperti tulang punggung infrastruktur yang melaluinya kekuatan, risiko, dan temporalitas mengalir. Dengan demikian, kami mengungkap titik buta dalam literatur transisi energi arus utama: dengan mendeproblematisasi uang, literatur transisi sosio-teknis meremehkan bagaimana kalender likuiditas, sanksi moral, dan logika tata kelola bersama-sama menghasilkan rezim yang ingin dideskripsikannya (Deville 2015 ; Maurer 2012 ). Oleh karena itu, kami mengusulkan gagasan “infrastruktur moral-moneter.” Istilah tersebut mengedepankan tiga sirkuit yang saling terkait—cakrawala likuiditas, risiko reputasi, dan sanksi jarak jauh—yang membentuk siapa yang melintasi ambang batas dari cahaya lilin/minyak tanah ke cahaya matahari, dan berapa biaya psikologisnya. Seperti yang kami tunjukkan kemudian, memusatkan kembali keuangan dengan cara ini menjelaskan mengapa ceruk sewa-beli (RTO) menyebar dengan cepat namun secara bersamaan menanamkan kerentanan baru berupa rasa malu, kecemasan, dan kegelapan episodik; hal itu juga menjelaskan mengapa rumah tangga yang menganut strategi tunai saja atau hibrida sering kali mengutamakan martabat daripada kecepatan. Dengan memperlakukan aliran uang sebagai infrastruktur sosio-teknis daripada pelumas netral, kami memperluas kajian transisi energi ke realitas empiris yang belum terungkap di bagian temuan kami.

Berdasarkan kerangka ini, kami memperluas pengertian infrastruktur untuk mencakup tidak hanya modalitas finansial tetapi juga sosial. Mengacu pada kajian yang ada tentang infrastruktur sosial (Hall 2020 ; Kırmızı 2024 ; Latham dan Layton 2022 ; Latham dan Layton 2019 ; McFarlane dan Silver 2017 ), kami berpendapat bahwa jalinan relasional tempat teknologi surya off-grid bersirkulasi—ikatan kekerabatan, sirkuit reputasi, dan kepercayaan sejawat—merupakan bentuk infrastruktur yang vital. Bentuk-bentuk ini tidak bersifat tambahan tetapi integral: mereka mendukung penyebaran informasi, memungkinkan pengaturan pembiayaan informal, dan memediasi pemecahan masalah teknis. Secara paralel, teori Simone ( 2004 , 2021 ) tentang orang sebagai infrastruktur menunjukkan bahwa penduduk sendiri, khususnya dalam konteks ketidakhadiran infrastruktur, melakukan kerja konektif yang membuat perangkat keras dapat dioperasikan. Di sektor surya di luar jaringan, ini berarti bahwa pengguna juga merupakan penstabil sistem, pialang keuangan, dan penengah sengketa. Dengan menggabungkan wawasan ini, kerangka analitis bergerak melampaui sirkuit material dan masuk ke ranah produksi bersama relasional, sehingga memperdalam keterlibatan literatur transisi sosio-teknis dengan tekstur sosial yang dijalani yang menghidupkan penyerapan energi.

2.3 Ekonomi Moral Utang, Uang Tunai, dan Kerabat

Dari kejauhan, jadwal pembayaran dan suku bunga nominal tampak sebagai aritmatika netral. Namun, dalam kehidupan sehari-hari, mereka terjerat dalam kalkulus relasional utang: akun yang terus berubah tentang martabat, kewajiban, dan kedudukan sosial (Peebles 2010 ). Para antropolog telah lama mengamati bahwa uang yang terutang antara tetangga atau kerabat tidak pernah hanya masalah pokok ditambah bunga; itu adalah vektor moral yang dapat mempererat solidaritas atau meledakkan rasa malu publik (Shipton 2010 ). Di situs Tanzania dan Malawi kami, valensi moral ini membedakan tiga jalur pembiayaan lebih tegas daripada tolok ukur kuantitatif apa pun. Kami menunjukkan cakrawala likuiditas, risiko reputasi, dan timbal balik kerabat sebagai sirkuit yang saling membangun. Mereka menjelaskan mengapa rumah tangga memberi label beberapa kewajiban “baik” atau “buruk” bukan berdasarkan suku bunga melainkan berdasarkan suhu moral hubungan yang terlibat. Utang tidak hanya menunjukkan kewajiban ekonomi; ia menghubungkan masa kini dengan masa depan, yang memengaruhi nilai sosial, reputasi, dan status peminjam dalam komunitas mereka (Peebles 2010 ; Shipton 2007). Bagi pengadopsi SHS di lokasi penelitian kami, hubungan ini mewakili lebih dari sekadar transaksi keuangan—ini mencerminkan negosiasi yang lebih mendalam tentang identitas dan kepemilikan sosial. Beberapa utang memiliki konotasi positif karena mereka “melepaskan, membebaskan, dan memperkaya” (Guérin 2014 : 40), serta menghasilkan kebanggaan dan kehormatan (Ojong 2019 ; Shipton 2007 ). Dalam kasus lain, utang memiliki konotasi negatif, seperti ketika ia menundukkan dan menghasilkan rasa malu dan aib (Shipton 2007 , 2010 ).

2.4 Memperluas Keadilan Energi Melalui Kerangka Kerja Jalur Moral-Moneter

Beasiswa keadilan energi bertumpu pada tiga pilar yang sudah dikenal—distributif (siapa mendapat apa), pengakuan (suara siapa yang diperhitungkan), dan keadilan prosedural (bagaimana keputusan dibuat) (Heffron dan McCauley 2017 ; Jenkins et al. 2016 ; Ojong 2022; Si et al. 2024 ; Sovacool dan Dworkin 2015 ). Kategori-kategori ini telah mempertajam kritik terhadap perluasan jaringan yang tidak merata, struktur tarif, dan politik lokasi di seluruh Global Selatan. Namun perlu dicatat bahwa penekanan spasial dan partisipatif mereka sering kali mengaburkan dua dimensi keadilan kritis yang muncul dalam konteks surya di luar jaringan: keadilan temporal dan keadilan psikososial. Keadilan temporal menarik perhatian pada urutan dan daya tahan akses energi. Seperti yang kami ilustrasikan nanti, pengaturan pembiayaan seperti RTO mempercepat konektivitas awal tetapi juga membuat rumah tangga terpapar pada penghentian mendadak karena pembayaran yang terlewat—mengubah akses energi menjadi pengalaman yang tidak menentu dan terputus-putus. Meskipun sistem tersebut dapat memenuhi Target SDG 7.1 untuk “akses,” mereka melanggar semangatnya dengan mengorbankan keandalan. Mengenai konseptualisasi alternatif temporalitas dalam literatur transisi energi, lihat McCauley & Heffron ( 2018 ), Sanz-Hernández ( 2024 ), dan Sareen & Haarstad ( 2018 ). Sementara itu, keadilan psikososial memusatkan beban emosional dan relasional yang ditanggung oleh pengguna SHS PAYG: stres karena terlambat membayar, stigma pemutusan hubungan, dan kecemasan gender seputar kendali atas aset surya. Beban subjektif ini bukanlah hal yang sepele, tetapi penting untuk memahami (ke)tidakadilan energi.

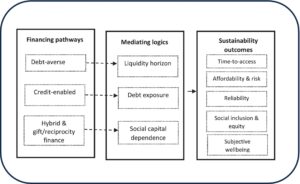

Oleh karena itu, kami memperluas kerangka keadilan energi untuk mencakup dimensi temporal dan psikososial ini dan menanamkannya dalam analisis yang lebih luas tentang jalur moral-moneter. Sebelumnya, kami membingkai keuangan bukan sebagai pemungkin yang netral, tetapi sebagai infrastruktur sosio-teknis—yang tidak hanya mendistribusikan ulang energi tetapi juga hasil keadilan. Dari sudut pandang ini, kami mengonseptualisasikan elektrifikasi surya di luar jaringan sebagai kumpulan moral-moneter yang memediasi perjalanan dari likuiditas menuju cahaya. Infrastruktur keuangan tidak hanya membawa uang tetapi juga tekanan reputasi, ketidakstabilan temporal, dan beban afektif yang secara bersamaan menghasilkan difusi teknologi. Inti dari kerangka kerja kami terletak pada rantai vital: (1) cakrawala likuiditas, (2) jalur pembiayaan, dan (3) hasil keberlanjutan. Cakrawala likuiditas—ritme arus kas masuk relatif terhadap permintaan pembayaran kembali—menjangkar strategi rumah tangga. Mereka mendorong keluarga menuju salah satu dari tiga jalur pembiayaan: hanya tunai, yang didukung kredit, atau pembiayaan hibrida/hadiah. Setiap jalur, pada gilirannya, memberi kesan profil hasil keberlanjutan yang berbeda, memodulasi lima dimensi yang kami lacak secara empiris: (1) waktu akses, (2) keterjangkauan dan risiko, (3) keandalan layanan, (4) inklusi sosial, dan (5) kesejahteraan subjektif. Dengan demikian, temporalitas dan moralitas uang tidak hanya membentuk siapa yang mengadopsi SHS, tetapi juga bagaimana adopsi tersebut berjalan di seluruh metrik yang selaras dengan SDG. Dengan membuat trade-off menjadi eksplisit, kerangka kerja kami memungkinkan kami untuk bergerak melampaui biner “terhubung/tidak terhubung” dan sebagai gantinya mengevaluasi arsitektur keuangan mana yang memberikan energi yang andal, bermartabat, dan kohesif secara sosial.

3 Metodologi

Sebuah lensa kualitatif diadopsi untuk memeriksa jalur keuangan yang dimobilisasi oleh rumah tangga Tanzania dan Malawi untuk memperoleh SHS dan bagaimana setiap jalur pembiayaan mengkonfigurasi ulang lima hasil keberlanjutan yang terkait dengan SDG/target. Pendekatan seperti itu tepat karena tujuan kami adalah untuk menjawab pertanyaan “bagaimana” daripada “berapa banyak” dan “proses mengartikulasikan” (Pratt 2009 : 856) dari perolehan SHS di Malawi dan Tanzania. Selain itu, kami mengadopsi lensa kualitatif karena memungkinkan analisis yang lebih rinci dan lebih kaya (Neergard dan Ulhøi 2007 ) dari strategi keuangan dan utang dengan cara yang tidak mungkin dilakukan melalui penelitian kuantitatif. Sikap metodologis ini mendukung keterlibatan yang lebih dalam dengan pokok bahasan (Denzin dan Lincoln 2011 ), menawarkan peluang untuk menyempurnakan kerangka kerja teoritis yang ada dan menghasilkan wawasan konseptual baru dalam menanggapi fenomena yang diamati (Lee 1999 ). Hal ini relevan dengan studi kami karena “memungkinkan peneliti untuk memasuki dan mengeksplorasi dunia fenomenal dan kerangka kognitif yang dimiliki responden, dan akhirnya, mempelajari sudut pandang responden” (Sackmann 1991 : 305).

3.1 Konteks

Malawi dan Tanzania adalah negara-negara SSA yang menghadapi tantangan signifikan dalam menyediakan akses listrik yang andal bagi penduduknya, terutama di daerah pedesaan. Yang pertama adalah negara terkurung daratan di Afrika Selatan dengan mayoritas (83%) penduduknya tinggal di daerah pedesaan (Kantor Statistik Nasional Malawi 2019 ), di mana akses ke listrik sangat terbatas. Tingkat elektrifikasi nasional di Malawi termasuk yang terendah di kawasan itu, dengan hanya sekitar 11% penduduk yang terhubung ke jaringan listrik, dan hanya 3,9% penduduk pedesaan yang memiliki akses jaringan listrik (Bank Dunia 2018 ). Daerah perkotaan dan pinggiran kota, meskipun terlayani dengan lebih baik, sering mengalami pemadaman listrik karena kapasitas pembangkitan yang tidak memadai dan infrastruktur yang menua (Otoritas Pengaturan Energi Malawi 2017 ). Menanggapi defisit energi, SHS telah muncul sebagai solusi off-grid yang layak bagi banyak rumah tangga. Pasar SHS di Malawi telah mengalami pertumbuhan dalam beberapa tahun terakhir, dengan berbagai penyedia menawarkan produk mulai dari lentera surya dasar hingga sistem yang lebih canggih yang mampu memberi daya pada beberapa peralatan (Global Off-Grid Lighting Association 2019 ). Meskipun pemerintah juga telah menerapkan langkah-langkah yang bertujuan untuk mendukung pasar surya di negara tersebut, misalnya, dengan menghilangkan bea masuk dan PPN pada panel surya dan baterai (Pemerintah Malawi 2018 ), biaya SHS masih tinggi bagi sebagian besar penduduk pedesaan. Berbagai mekanisme pembiayaan telah diperkenalkan, termasuk model PAYG, pinjaman mikro dari lembaga keuangan mikro, kelompok tabungan, dan skema RTO untuk memungkinkan orang memperoleh akses ke teknologi ini (Energy 4 Impact 2018 ).

Tanzania, yang terletak di Afrika Timur, juga menghadapi tantangan akses energi yang signifikan, dengan tingkat elektrifikasi nasional sekitar 32,8% (Bank Dunia 2019 ). Di daerah pedesaan, hanya sekitar 10% rumah tangga yang mengandalkan jaringan listrik, dengan sekitar 55% menggunakan sumber berbasis surya seperti SHS, sistem multi-cahaya, dan lentera surya untuk kebutuhan pencahayaan utama mereka (Biro Statistik Nasional 2023 ). 65.000 SHS terjual pada tahun 2015 (Badan Energi Terbarukan Internasional 2016 ), dan pada paruh kedua tahun 2023, penjualan kit energi surya (yaitu, lentera surya, sistem multi-cahaya, dan SHS) meningkat sebesar 9%, mencapai 137.000 unit dibandingkan dengan paruh pertama tahun ini (Asosiasi Pencahayaan Off-Grid Global 2024 ). Pasar SHS di Tanzania adalah salah satu yang terbesar di Afrika, dengan berbagai macam produk dan layanan yang tersedia (Global Off-Grid Lighting Association 2024 ; Global Off-Grid Lighting Association 2021 ). Mekanisme pembiayaan untuk SHS di Tanzania beragam, termasuk model PAYG, lembaga keuangan mikro, platform uang seluler, dan Koperasi Simpan Pinjam (SACCO) (Lighting Global 2018 ). Model PAYG sangat sukses karena meluasnya penggunaan layanan uang seluler seperti M-Pesa dan Mixx by Yas (sebelumnya Tigo Pesa), yang memungkinkan pelanggan melakukan pembayaran kecil dan rutin untuk SHS (GSMA 2019 ).

Di Malawi, penelitian dilakukan di dua distrik di wilayah Tengah, yaitu Kasungu dan Mchinji. Yang pertama adalah salah satu distrik terbesar di negara tersebut (Prowse 2022 ) dan berbagi perbatasan dengan Zambia di sebelah barat. Berdasarkan sensus penduduk dan perumahan tahun 2018, Kasungu lebih padat penduduknya daripada Mchinji, dengan populasi mereka diperkirakan masing-masing sebesar 842.953 dan 602.305 (Kantor Statistik Nasional Malawi 2019 ). Ekonomi Kasungu sebagian besar bersifat agraris, dan para petani menanam tanaman seperti tembakau, jagung, kacang kedelai, ubi jalar, kacang tanah, dan sayuran, dengan ternak seperti sapi, kambing, babi, dan ayam. Kegiatan ekonomi non-pertanian meliputi menjahit, salon rambut, toko roti, penggilingan jagung, pengelasan, pertukangan, dan pertunjukan video. Dalam hal etnis, Chewa dominan di Kasungu; lainnya antara lain Tumbuka, Lomwe, Tonga, Yao, Sena, Ngoni, Mang’anja, dll.

Distrik Mchinji berbatasan dengan Zambia di sebelah barat dan Mozambik di sebelah selatan. Kegiatan ekonomi meliputi pertanian (misalnya, jagung, kedelai, kentang Irlandia, tembakau, kacang tanah, bawang, tomat), peternakan (sapi, domba, ayam, kambing, babi), pemeliharaan lebah, penangkapan ikan, dan perdagangan lintas batas. Kegiatan ekonomi lainnya meliputi pembuatan bir, tembikar, toko roti, pertukangan, restoran, dan penggilingan. Seperti Kasungu, Chewa merupakan kelompok etnis yang dominan di distrik Mchinji, dan kelompok etnis lainnya meliputi Nkhonde, Lambya, dan Nyanja.

Di Tanzania, penelitian dilakukan di empat distrik yang mencakup empat wilayah, yaitu Distrik Rorya (Wilayah Mara), Distrik Arusha (Wilayah Arusha), Kota Singida (Wilayah Singida), dan Distrik Nzega (Wilayah Tabora). Di Distrik Rorya, penelitian dilakukan di Shirati, sedangkan untuk Distrik Arusha dan Wilayah Singida, penelitian dilakukan di Kota Arusha dan Kota Singida. Terakhir, di Distrik Nzega, penelitian dilakukan di Miguwa.

Shirati adalah daerah pedesaan dengan sekitar 50.000 penduduk, terletak 2 mil dari Danau Victoria dan 10 mil dari perbatasan Kenya. Kegiatan ekonomi di Shirati didominasi oleh perikanan dan pertanian karena kedekatannya dengan Danau Victoria. Menurut survei anggaran rumah tangga Tanzania 2018, 26,6% rumah tangga di wilayah Mara mengandalkan energi surya sebagai sumber penerangan utama mereka, sementara 20,8% rumah tangga terhubung ke jaringan listrik utama (Republik Bersatu Tanzania 2019 ). Pada tahun 2018, 23,2% penduduk tergolong hidup dalam “kemiskinan kebutuhan dasar”, yang ditetapkan oleh garis kemiskinan kebutuhan dasar nasional sekitar 50.000 Shilling Tanzania (TZS) (18,5 USD) per orang dewasa per bulan (Republik Bersatu Tanzania 2019 ). 2

Terletak di sudut timur laut negara itu, Arusha adalah kota Tanzania terbesar kelima dengan populasi sekitar 400.000 jiwa. Arusha juga berfungsi sebagai ibu kota Komunitas Afrika Timur. Kota ini dekat dengan tujuh taman nasional Tanzania (misalnya, Taman Nasional Serengeti, Gunung Kilimanjaro, dll.). Arusha diuntungkan oleh industri pariwisata yang besar, serta aktivitas ekonomi dari pabrik bir, operasi kehutanan, dan produksi farmasi. Banyak organisasi non-pemerintah dan perusahaan sosial juga berbasis di Arusha, termasuk beberapa perusahaan energi surya di luar jaringan. Berdasarkan survei anggaran rumah tangga Tanzania 2018, 31,9% rumah tangga di Wilayah Arusha mengandalkan energi surya sebagai sumber penerangan utama mereka, sementara 32,9% rumah tangga terhubung ke jaringan utama (Republik Bersatu Tanzania 2019 ). Pada tahun 2018, survei anggaran rumah tangga Tanzania memperkirakan 24,7% populasi di wilayah Arusha hidup dalam “kemiskinan kebutuhan dasar” (Republik Bersatu Tanzania 2019 ).

Kota Singida, yang terletak di Tanzania bagian tengah, adalah kantor pusat regional Wilayah Singida. Kota Singida memiliki populasi sekitar 150.000 jiwa. Terletak di tepi Danau Saline, kegiatan ekonomi berpusat di sekitar pertanian, perikanan, dan usaha kecil. Menurut survei anggaran rumah tangga Tanzania tahun 2018, 40% rumah tangga di Singida menggunakan tenaga surya sebagai sumber penerangan utama mereka, dan hanya 7% yang terhubung ke jaringan listrik utama (Republik Bersatu Tanzania 2019 ). Pada tahun 2018, 34% rumah tangga di Singida, diklasifikasikan sebagai hidup dalam “kemiskinan kebutuhan dasar” (Republik Bersatu Tanzania 2019 ).

Miguwa adalah daerah pedesaan di wilayah barat laut Tabora. Pertanian adalah kegiatan ekonomi utama di wilayah tersebut, dan para petani menanam tanaman seperti kacang tanah, singkong, kacang-kacangan, beras, biji minyak bunga matahari, dan kapas. Wilayah ini juga sangat bergantung pada perdagangan kayu dan produksi madu. Pada tahun 2018, 35,8% rumah tangga di Tabora menggunakan energi matahari sebagai sumber penerangan utama mereka, sementara 21,7% rumah tangga terhubung ke jaringan listrik utama (Republik Bersatu Tanzania 2019 ). Selain itu, 34,5% rumah tangga di Tabora diklasifikasikan sebagai hidup dalam “kemiskinan kebutuhan dasar” pada tahun 2018 (Republik Bersatu Tanzania 2019 ).

3.2 Pengumpulan Data

Dalam penelitian kualitatif, pengambilan sampel acak pada dasarnya tidak cocok; sebaliknya, praktik terbaik yang ditetapkan merekomendasikan pemilihan partisipan penelitian secara sengaja (Miles dan Huberman 1994 ; Morse 1994 ). Partisipan tersebut tidak hanya harus memiliki karakteristik yang menjadi inti penelitian tetapi juga bersedia terlibat dalam interaksi penelitian yang intensif—dan terkadang intrusif—(Hill et al. 1999 ). Jadi, kami sengaja mengambil sampel (Pratt 2009 ) partisipan penelitian terpilih dari distrik yang kami sebutkan sebelumnya di Malawi dan Tanzania, karena persentase rumah tangga yang signifikan bergantung pada SHS sebagai sumber penerangan utama mereka. Di setiap distrik, kami memilih orang yang menggunakan SHS dan bersedia diwawancarai.

Wawancara dianggap sebagai salah satu metode yang paling umum dan ampuh untuk mendapatkan wawasan tentang pengalaman dan perspektif orang (Fontana dan Frey 1994 ). Dari Februari hingga Juni 2022, wawancara dilakukan dengan 44 peserta penelitian di Malawi dan 113 peserta penelitian di Tanzania. Untuk studi ini, wawancara mengikuti format semi-terstruktur, dipandu oleh serangkaian area tematik yang telah ditentukan sebelumnya yang mengarahkan pertanyaan mendalam kepada peserta penelitian. Wawancara ini dirancang untuk menyelidiki mekanisme pembiayaan yang digunakan oleh pengadopsi SHS untuk membeli sistem mereka. Kami juga berusaha memahami konsepsi pengadopsi SHS tentang utang. Wawancara dilakukan dalam bahasa lokal oleh dua asisten penelitian yang berbasis di Malawi dan empat asisten penelitian yang berbasis di Tanzania yang dilatih oleh penulis dalam teknik wawancara. Setelah melakukan beberapa wawancara pertama, asisten penelitian memberikan transkrip wawancara, dan penulis memberikan umpan balik, panduan, dan pertanyaan lanjutan. Peserta penelitian memiliki berbagai karakteristik demografi dan sosial ekonomi (lihat Tabel 1 dan 2 ). Wawancara dilakukan di luar rumah peserta dengan menjaga jarak sosial dan menggunakan masker wajah. Wawancara berlangsung tidak lebih dari 60 menit, direkam audio, dan disertai dengan catatan tulisan tangan. Penggunaan catatan lapangan terbukti sangat diperlukan untuk menangkap isyarat visual dan pengamatan kontekstual yang kemungkinan besar tidak akan terdokumentasi jika kita hanya mengandalkan perekam suara digital (Silverman 2010 ). Sebaliknya, perekam suara memungkinkan pelestarian dialog kata demi kata yang kaya yang tidak dapat ditangkap secara memadai oleh catatan lapangan saja. Wawancara dimulai dengan serangkaian pertanyaan pembuka, diikuti oleh penyelidikan khusus konteks yang dibentuk oleh respons awal peserta. Pendekatan yang fleksibel ini meminimalkan risiko mengarahkan peserta ke jawaban yang telah ditentukan sebelumnya dan meningkatkan keandalan data dengan memastikan bahwa akun peserta secara akurat mencerminkan realitas hidup mereka (Jack 2005 ).

| Karakteristik | % | |

|---|---|---|

| Jenis kelamin | Pria | 86.4 |

| Perempuan | 13.6 | |

| Status perkawinan | Lajang | 6.8 |

| Telah menikah | 93.2 | |

| Usia | 20 < 35 | 65.9 |

| 35 < 45 | 16 | |

| 45 < 55 | 13.6 | |

| 55 tahun ke atas | 4.5 | |

| Tingkat pendidikan | Utama | 45.5 |

| Sekunder | 54.5 | |

| Suku Bangsa | Chewa | 86.4 |

| Bahasa Ngoni | 6.8 | |

| Tumbuka | 6.8 | |

| Aktivitas yang menghasilkan pendapatan | Bisnis kecil | 18.2 |

| Pekerjaan tukang kayu | 2.3 | |

| Pertanian | 22.7 | |

| Pertanian/usaha kecil | 38.6 | |

| Pertanian/mengajar | 2.3 | |

| Mengajar/bertani | 9.1 | |

| Layanan sipil | 2.3 | |

| Pegawai negeri/pertanian | 4.5 |

| Karakteristik | Arusha (%), N = 30 | Nzega (%), N = 30 | Singida Perkotaan (%), N = 26 | Tarime-Rorya (%), N = 27 | |

|---|---|---|---|---|---|

| Jenis kelamin | Pria | 33% | 50% | 69% | 48% |

| Perempuan | 67% | 50% | 31% | 52% | |

| Status perkawinan | Lajang | 20% | 10% | 23% | 0% |

| Telah menikah | 73% | 70% | 58% | 89% | |

| Cerai | 3% | 10% | 4% | 0% | |

| Janda | 3% | 10% | 12% | 11% | |

| Usia | 20 < 35 | 47% | 23% | 46% | 26% |

| 35 < 45 | 23% | 13% | 27% | 37% | |

| 45 < 55 | 23% | 30% | 12% | 19% | |

| 55 tahun ke atas | 7% | 27% | 15% | 15% | |

| Tingkat pendidikan | Tidak berpendidikan | 3% | 3% | 8% | 4% |

| Utama | 57% | 53% | 42% | 74% | |

| Sekunder | 30% | 33% | 35% | 19% | |

| Tersier | 10% | 7% | 15% | 4% | |

| Suku Bangsa | Irak | 33% | |||

| Suku Maasai | 17% | ||||

| Chaga | 13% | 8% | |||

| Sukuma | 47% | 8% | |||

| Nyamwezi | 20% | ||||

| Nyaturu | 7% | 3% | 50% | ||

| Nyiramba | 3% | 3% | 15% | 4% | |

| Luo | 7% | 74% | |||

| Lainnya a | 20% | 27% | 19% | 22% | |

| Aktivitas yang menghasilkan pendapatan | Pekerjaan tukang kayu | 4% | 4% | ||

| Bisnis Kecil | 30% | 17% | 42% | 22% | |

| Pertanian | 43% | 33% | 8% | 41% | |

| Pertanian/usaha kecil | 3% | 7% | |||

| Pengajaran | 10% | 17% | 4% | ||

| Mengajar/bertani | |||||

| Layanan sipil | 3% | ||||

| Pegawai negeri/pertanian | 3% | ||||

| Pengemudi taksi sepeda motor | 7% | 8% | 7% | ||

| Lainnya | 13% | 13% | 35% | 26% |

Tidak ada satu suku pun yang jumlahnya lebih dari 7%.

3.3 Analisis Data

Analisis kami menggunakan pendekatan komparatif untuk mengidentifikasi tema-tema yang berulang di seluruh respons partisipan (Glaser 1978 ; Silverman 2010). Sebelum analisis, semua wawancara yang dilakukan dalam bahasa lokal diterjemahkan ke dalam bahasa Inggris oleh asisten peneliti lokal, yang juga menyalin wawancara tersebut. Dua penulis pertama masing-masing bertanggung jawab untuk menganalisis data dari salah satu dari dua negara. Transkrip diunggah ke NVivo 12, tempat proses pengkodean dilakukan. Transkrip wawancara dibaca beberapa kali untuk memfasilitasi pencelupan dalam data, yang mengarah pada identifikasi kode tingkat pertama. Jika berlaku, kata-kata partisipan sendiri dipertahankan sebagai kode in vivo untuk mempertahankan makna dan suaranya. Selama proses ini, penulis berkonsultasi dengan asisten peneliti utama mereka tentang tema-tema tersebut. Setelah mengkodekan transkrip wawancara dari dua negara, kami membahas tema-tema yang muncul. Kode-kode tingkat pertama kemudian disintesis menjadi tema-tema tingkat kedua (Corley dan Gioia 2004 ; Pratt 2009 ). Kami menginterogasi data dengan mengajukan pertanyaan—seperti siapa, apa, kapan, di mana, dan bagaimana—dan mempertahankan memo teoritis selama proses tersebut (Bazeley 2007 ; Corbin dan Strauss 2008 ). Pada tahap analisis selanjutnya, kode-kode yang terkait secara tematis dihubungkan dan dibandingkan dengan literatur yang ada, yang memungkinkan penyempurnaan teoritis dan landasan empiris. Proses ini mengarah pada pengelompokan tema-tema orde kedua ke dalam kategori-kategori agregat (Gioia et al. 2013 ). Selain itu, aspek-aspek tertentu dari data kami dianalisis secara kuantitatif, yang terbatas pada penjumlahan dan perhitungan persentase. Misalnya, saat kami membaca setiap transkrip wawancara, kami menghitung jumlah mekanisme pembiayaan yang digunakan. Hal ini memungkinkan kami untuk menentukan jumlah total instrumen pembiayaan yang digunakan oleh para pengadopsi SHS.

3.4 Masalah Metodologi

Meskipun partisipan penelitian kami tidak mewakili sampel yang mewakili lanskap adopsi SHS yang lebih luas, data yang mereka berikan menawarkan wawasan berharga mengenai strategi keuangan serta konsepsi utang. Teknik metodologis yang digunakan memfasilitasi eksplorasi fenomena yang cukup mendalam, sehingga memungkinkan analisis yang didasarkan pada konteks. Kutipan dari wawancara disertakan tidak hanya untuk memperkaya narasi dan memberikan suara kepada partisipan, tetapi juga untuk mendukung kategorisasi tematik data (Wolcott 1990 ).

Sikap metodologis kami dapat dipertahankan atas beberapa alasan. Penekanan pada validitas dan reliabilitas berkontribusi pada munculnya pola yang bermakna secara analitis (Wiseman 1979 ). Faktanya, pendekatan kualitatif sangat cocok untuk mempelajari strategi keuangan dan pengalaman utang dalam lingkungan tertentu (Guérin 2014 ; Ojong 2019 ). Dalam penelitian kualitatif, tujuannya adalah untuk memahami dan merekonstruksi realitas hidup para partisipan—interpretasi mereka sendiri tentang dunia sosial mereka (Wiseman 1979 ). Meskipun demikian, keterbatasan yang melekat dalam pendekatan ini diakui. Fokus geografis penelitian di kedua negara itu sempit, jumlah partisipan sedikit, dan metodologi yang dipilih membatasi kemampuan untuk menggeneralisasikan temuan di luar konteks langsung (Chandler dan Hanks 1994 ; Jack et al. 2008 ; Larson 1992 ). Meskipun terdapat kendala-kendala ini, desain penelitian ini menawarkan nilai yang cukup besar dengan menghasilkan deskripsi yang kaya dan bernuansa (Geertz 1973 ) dan meletakkan fondasi bagi model analitis yang mendasar yang mampu menginformasikan penelitian berbasis hipotesis di masa mendatang (Larson 1992).

4 Temuan

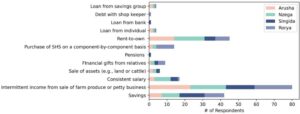

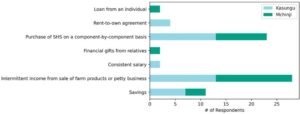

Temuan kami mengungkap tiga lintasan representatif yang dilalui rumah tangga Tanzania dan Malawi dalam memobilisasi uang untuk SHS. Meskipun partisipan penelitian menyebutkan 12 instrumen terpisah (Tabel 3 )—dari tabungan kotak terkunci hingga pinjaman SACCO—alat-alat tersebut menyatu menjadi tiga “jalur” yang berbeda secara analitis: (1) Adopsi yang dibiayai sendiri dan menghindari utang (Jalur A), (2) yang didukung kredit (Jalur B), dan (3) adopsi hibrida atau yang dimediasi oleh hibah (Jalur C). Jalur-jalur ini memetakan secara langsung ke berbagai dimensi pembangunan berkelanjutan: Jalur A memprioritaskan ketahanan finansial (SDG 1.4) tetapi memperlambat jadwal akses energi surya (SDG 7.1); Jalur B mempercepat elektrifikasi tetapi berisiko mengalami utang berlebih dan eksklusi (SDG 10); Jalur C mengungkap bagaimana modal sosial dapat menggantikan keuangan formal, dengan implikasi gender bagi agensi (SDG 5). Gambar 1 dan 2 menunjukkan mekanisme keuangan yang digunakan oleh pengadopsi SHS di masing-masing lokasi penelitian di Malawi dan Tanzania.

| Mekanisme/strategi pembiayaan | Indonesia | Malawi |

|---|---|---|

| A. Mekanisme non-utang | ||

| Tabungan | ✓ | ✓ |

| Pendapatan berkala dari penjualan hasil pertanian atau usaha kecil | ✓ | ✓ |

| Gaji yang konsisten | ✓ | ✓ |

| Penjualan aset (misalnya tanah atau ternak) | ✓ | |

| Hadiah keuangan dari saudara/organisasi | ✓ | ✓ |

| Pensiun | ✓ | |

| B. Strategi pembelian SHS | ||

| Pembelian SHS berdasarkan komponen per komponen | ✓ | ✓ |

| C. Mekanisme berbasis utang | ||

| Perjanjian sewa beli | ✓ | ✓ |

| Pinjaman dari individu | ✓ | ✓ |

| Pinjaman dari bank | ✓ | |

| Pinjaman dari pemilik toko | ✓ | |

| Pinjaman dari kelompok tabungan | ✓ | |

Sumber: Berdasarkan penelitian lapangan penulis.

4.1 Jalur A: Adopsi yang Menolak Utang dan Membiayai Diri Sendiri

Bagi sebagian besar rumah tangga di Malawi (86,4%) dan mayoritas di Tanzania (56%), akses energi surya sengaja dibiayai tanpa pinjaman, sehingga strategi hanya menggunakan uang tunai menjadi pilihan utama, bukan pengecualian. Penghindaran utang yang meluas ini membentuk kembali ritme dan sifat penyebaran SHS, mengutamakan otonomi dan keamanan reputasi daripada kecepatan.

Peserta penelitian menggambarkan penugasan surplus kecil selama berbulan-bulan hingga seluruh perlengkapan dapat dibeli secara langsung:

Sarana tabungan dipilih dengan cermat untuk meminimalkan kebocoran. Seorang petani di Malawi menyimpan dana di bank desa “untuk menghindari biaya yang dibebankan oleh bank formal dan memperoleh bunga” (Peserta 00MK), sementara seorang pedagang Tanzania memindahkan uang tunai ke dompet selulernya karena “Saya berpikir untuk menabung di rumah, tetapi saya akan tergoda untuk menggunakan uang itu; itulah sebabnya saya memutuskan untuk menabung melalui telepon” (Peserta RR26). Taktik semacam itu menumbuhkan disiplin finansial tanpa pengawasan eksternal. Suntikan uang tunai dari penjualan tanaman atau keuntungan usaha mikro disalurkan langsung ke perangkat keras bertenaga surya. Seorang petani Malawi mencatat bahwa “setelah menjual tembakau, saat itulah saya pergi ke toko dan membeli baterai dan panel surya” (Peserta 00KM). Yang lain menunggu siklus panen itu sendiri: “Saya harus menunggu sampai saya menjual kacang tanah dan kedelai saya” (Peserta 00MYV). Ketidaksesuaian temporal antara lonjakan pendapatan dan biaya pembelian menjelaskan cakrawala tabungan yang panjang tetapi juga menunjukkan bagaimana investasi SHS diintegrasikan ke dalam kalender arus kas pertanian daripada dibiayai secara kredit.

Menurut temuan kami, lebih dari separuh pengguna Malawi (52,3%) dan minoritas yang cukup besar di Tanzania (12%) menyebarkan risiko dengan membeli panel, baterai, dan pengendali secara berurutan. “Saya mulai dengan membeli panel, lalu baterai, lalu bohlam,” kenang seorang wanita Malawi yang akhirnya menghabiskan 50.000 Kwacha Malawi (MWK) (29 USD) selama beberapa bulan (Peserta 00CGM). 3 Seorang petani di Rorya (Tanzania) menjelaskan: “Bulan pertama untuk panel surya dan dua bulan lainnya untuk baterai” (Peserta RR27). Jalan pintas ini menghindarkan keluarga dari utang, tetapi pada akhirnya memperpanjang waktu rumah tangga tetap dalam kemiskinan energi.

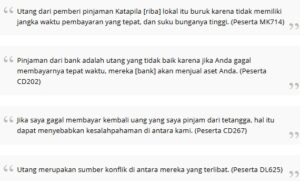

Temuan kami menunjukkan bahwa penghindaran utang merupakan bentuk kehati-hatian ekonomi dan perisai moral sebagaimana diungkapkan oleh para peserta di Malawi dan Tanzania:

Dengan demikian, utang digambarkan tidak hanya sebagai sesuatu yang membebani keuangan tetapi juga berbahaya secara sosial—yang menyebabkan hubungan peminjam retak.

Dapat dikatakan, pembiayaan mandiri melindungi rumah tangga dari utang berlebih dan pemutusan layanan utilitas, menjaga ketahanan ekonomi (SDG 1.4) dan martabat pribadi (SDG 10). Namun, perlindungan tersebut justru memperlambat kemajuan menuju akses energi universal yang tepat waktu (SDG 7.1): pengadopsi sering kali menunggu satu musim tanam penuh—atau lebih lama—sebelum sistem mereka beroperasi penuh. Bukti di sini menunjukkan bahwa Jalur A mengorbankan kecepatan demi otonomi, tema yang kami bandingkan dengan adopsi yang dimungkinkan oleh kredit di subbagian berikutnya dan akan dibahas kembali di subbagian sintesis lintas jalur.

4.2 Jalur B: Model Berbasis Kredit

Bahasa Indonesia: Ketika rumah tangga menerima kontrak RTO, mereka melompati cakrawala tabungan panjang yang membatasi Jalur A, tetapi mereka melakukannya dengan mengorbankan kerentanan finansial dan sosial yang baru. Empat puluh empat persen peserta penelitian Tanzania dan 14% rekan mereka di Malawi membiayai sistem mereka melalui setidaknya satu instrumen utang, dan RTO sejauh ini merupakan kendaraan yang dominan—38% dari semua instrumen di Tanzania, dibandingkan dengan 9% di Malawi (Gambar 2 dan 3 ). Peserta penelitian memuji kedekatan RTO. Seorang petani Tanzania menangkap logikanya dengan lugas: “Ya, kami masih berutang karena kami belum selesai membayar” tetapi keluarga tersebut sudah menikmati lampu listrik setiap malam (Peserta RR07). Seorang guru menggemakan bahwa cicilan harian tidak realistis—“Saya tidak yakin mendapatkan uang setiap hari untuk membayar tenaga surya … jadi sekali sebulan memberi saya cukup waktu untuk bekerja dan mengumpulkan uang untuk membayarnya” (Peserta RR09)—mengilustrasikan bagaimana penjadwalan yang fleksibel mengubah pendapatan tidak teratur menjadi agunan yang dapat diterima. Di Tanzania, kontrak RTO menuntut setoran awal sebesar 20.000–400.000 TZS (7,4–148,4 USD) diikuti dengan pembayaran uang seluler yang dapat berlangsung selama “1–4 tahun.” Kegagalan membayar memicu pemutusan jarak jauh: “Tanpa membayar, Anda tidak akan menggunakannya [SHS] bahkan untuk lampu” (Peserta RR15). Beberapa peserta penelitian di Nzega (Tanzania) menyambut baik kemudahan tanpa uang tunai—“pembayaran seluler lebih mudah, karena saya tidak perlu membayar transportasi untuk pergi ke kantor perusahaan tenaga surya” (Peserta RR74)—namun beberapa masih harus menyeimbangkan tabungan, pendapatan dari hasil panen, atau pinjaman keluarga untuk memenuhi kebutuhan.

Perlu ditegaskan bahwa tidak semua orang menyukai disiplin pembayaran bertahap. Di Arusha (Tanzania), seorang pemilik toko mengatakan: “Kami tidak perlu repot… kami langsung membayar semuanya sekaligus” (Peserta AR09). Yang lain mempercepat pembayaran: “Saya membayar dengan mencicil selama 12 bulan meskipun perusahaan tenaga surya menginginkan 24 bulan; saya ingin memperpendek jangka waktu pembayaran” (Peserta 00KJS). Ketika likuiditas pembayaran sekaligus tidak tersedia, rumah tangga menerima pilihan yang sulit—“Karena hal itu membuat saya mengabaikan beberapa kebutuhan lain agar sesuai dengan anggaran pembeliannya” (Peserta CD17) dan “Saya menyesal membeli panel surya kecil pertama… tetapi semua ini terjadi karena anggaran saya yang terbatas” (Peserta M41).

Temuan kami menunjukkan bahwa RTO mempercepat janji SDG 7.1 tentang energi yang tepat waktu dan andal dengan mengompresi waktu akses dari bulan ke hari, tetapi memperkenalkan kerapuhan di sepanjang dua sumbu. Pertama, risiko gagal bayar terwujud secara instan melalui pemutusan jarak jauh, merusak keandalan bagi yang termiskin: “Saya tetap dalam kegelapan sampai saya punya uang untuk membeli voucher” (Peserta MJ). Saat uang tunai habis, meteran terkunci dan keluarga kembali menggunakan obor—mengilustrasikan bagaimana akses “tepat waktu” berubah menjadi energi nol dalam semalam. Kedua, ekonomi moral utang membentuk kembali hubungan masyarakat—peserta berbicara tentang “gangguan,” “pemadaman,” dan rasa malu publik—sebagai biaya sosial yang muncul dari elektrifikasi: “Jika Anda gagal membayar tepat waktu, persahabatan Anda akan hancur” (Peserta TT14). Dengan kata lain, gagal bayar bukan hanya finansial; itu mengikis kepercayaan dalam jaringan yang dekat. Peserta lain di Tanzania menambahkan: “Utang bisa membawa rasa malu… bayangkan seseorang berteriak, ‘kembalikan uang saya’—itu memalukan” (Peserta MW81). Di sini, ketakutannya adalah kecaman publik yang nyata—ditegur di jalan karena kewajiban yang belum dibayar terkait elektrifikasi. Jadi, Jalur B memberikan kecepatan dengan mengorbankan persyaratan.

4.3 Jalur C: Pembiayaan Hibrida dan Hibah/Timbal Balik

Dalam studi kami, sekitar seperlima pengadopsi menolak opsi biner “hanya tunai” atau “RTO”, dan malah menggabungkan beberapa instrumen berisiko rendah—hadiah dari keluarga, pinjaman tanpa bunga, kredit toko, dan tabungan sebagian—menjadi satu transaksi. Penggabungan ini mengubah modal sosial menjadi modal kerja, mempercepat akses bagi rumah tangga yang mengalami keterbatasan likuiditas sekaligus mendistribusikan kembali risiko dan kewajiban di antara ikatan keluarga dan tetangga.

Transfer antargenerasi sering kali menyediakan sejumlah uang sekaligus yang menentukan yang tidak dapat diperoleh dari tabungan kecil selama berbulan-bulan. Seorang peserta penelitian Malawi mengenang, “Ayah saya memberi saya uang untuk membeli sistem tersebut … dia setuju ketika saya mengatakan ingin memulai bisnis pengisian daya ponsel” (Peserta 00MAT). Di Rorya (Tanzania), seorang petani janda mengandalkan solidaritas putranya yang telah bermigrasi ke daerah perkotaan: “Itu adalah uang dari putra saya di Dar es Salaam” (Peserta RR12). Hadiah semacam itu menghilangkan hambatan waktu akses yang terlihat di Jalur A, tetapi juga melibatkan transisi energi dalam timbal balik kekerabatan, mengantisipasi hadiah balasan di masa mendatang daripada pembayaran bunga formal. Dengan memampatkan cakrawala pembiayaan menjadi satu tindakan kemurahan hati, transfer ini mengubah apa yang secara formal merupakan aset pribadi menjadi sumber daya moral bersama yang beredar melalui garis keturunan. Dengan demikian, perangkat tenaga surya menjadi penanda nyata kewajiban kekerabatan yang berkelanjutan, dengan biaya pemeliharaan dan arus pendapatan masa depan dinegosiasikan dalam bahasa tugas keluarga dan bukan berdasarkan perhitungan pasar.

Ketika pemberian tidak mencukupi, rumah tangga memanfaatkan pinjaman mikro tanpa bunga dari teman-teman yang tepercaya. Seorang peminjam menjelaskan mengapa memilih pemberi pinjaman di dekat tempat tinggalnya “Karena saya mengenalnya, dia tinggal dekat dengan tempat tinggal saya” (Peserta 00MOJ). Namun, daya ungkit moral yang mendasari pinjaman ini rapuh, seperti yang dijelaskan oleh seorang pemilik toko berusia 36 tahun di Tanzania:

Keuntungannya adalah utang tanpa biaya hukuman; kerugiannya adalah keretakan reputasi—kompromi yang tidak terlihat dalam model risiko kredit konvensional. Kalkulasi kredit sosial ini memaksakan lapisan kerja emosional tambahan pada peminjam, yang harus menyeimbangkan pengaturan arus kas di samping pemeliharaan kepercayaan yang rapuh. Dalam praktiknya, pinjaman mikro tanpa bunga dari teman atau kenalan berfungsi sebagai referendum publik tentang nilai moral—yang diawasi bukan oleh kontrak formal melainkan oleh pengadilan gosip lingkungan yang selalu ada.

Dalam studi kami, para pengadopsi hibrida jarang mengandalkan satu mekanisme pembiayaan; sebaliknya, mereka mengatur beberapa mekanisme. Pengaturan kredit toko memungkinkan satu rumah tangga untuk membayar di muka setiap kali uang tunai tersedia: “Kami membayar sedikit demi sedikit. Pemilik toko mengizinkan kami membayar dengan cara itu dan ketika kami menyelesaikan pembayaran, kami mengambil SHS kami” (Peserta RR01). Pengusaha lain benar-benar membagi hasil, “menaruh laba di brankas dan yang lainnya di Mpesa [dompet seluler]” (Peserta SG03). Yang lain mencampur cakrawala waktu dalam bulan yang sama: “Kami membayar 700 TZS (0,26 USD) per hari atau 2000 TZS (0,74 USD) selama tiga hari dan 21.000 TZS (7,8 USD) per bulan” (Peserta CD08). Seorang penjual sayur menggambarkan penyerahan uang tunai yang terbuang langsung ke toko—“Jika saya mendapat 2000 TZS (0,74 USD), saya akan membawanya ke toko, terkadang seribu … begitu saja sampai saya selesai” (Peserta SM13)—sementara seorang ibu Maasai menyimpan kelebihan uang setiap malam di dompet teleponnya, sambil menjelaskan, “Saya menabung di rekening M-pesa melalui telepon saya … sangat mudah untuk menarik dan menyetor uang di mana saja” (Peserta MK02). Pendekatan hibrida menurunkan hambatan masuk tetapi menuntut akuntansi mikro yang berkelanjutan.

Kami berpendapat bahwa Pathway C memajukan keterjangkauan (SDG 7.1) dan sering kali memberdayakan perempuan yang memiliki aset sosial, bukan aset moneter (SDG 5). Namun, keberhasilannya bergantung pada jaringan yang kuat dan adil; rumah tangga yang berada di pinggiran lingkaran keluarga atau kredit tetap dikecualikan, dan ancaman laten sanksi sosial dapat mengikis kesejahteraan. Singkatnya, Pathway C memperluas jangkauan tetapi mempererat ikatan emosional.

Lebih jauh lagi, tindakan pembiayaan relasional berlapis ini—meminjam dari kerabat, berkoordinasi dengan tetangga, menabung secara bertahap—memberikan sinyal lebih dari sekadar strategi pembiayaan SHS ad hoc. Tindakan ini mencerminkan infrastruktur sosial yang lebih dalam yang memungkinkan akses energi surya. Infrastruktur ini terwujud dalam jaringan kepercayaan dan kewajiban bersama yang melaluinya perangkat keras surya menjadi dapat digunakan secara fungsional. Demikian pula, peminjam, pemberi pinjaman, dan fasilitator dalam sirkuit informal ini dapat dilihat sebagai infrastruktur: mereka adalah rekan konstruktor aktif sistem energi surya di luar jaringan—mentransmisikan dana, memecahkan masalah perangkat, dan mempertahankan aliran informasi dan dukungan. Tanpa kerja relasional mereka, banyak SHS tidak akan pernah diakuisisi, dipelihara, atau dioperasikan.

4.4 Makna Utang dan Kesejahteraan

Di antara para pengadopsi SHS Malawi dan Tanzania, utang tidak pernah sekadar perhitungan; utang adalah barometer moral yang membentuk martabat, reputasi, dan keseimbangan mental. Oleh karena itu, keengganan terhadap pinjaman formal dan keinginan untuk membayar di muka kontrak RTO tidak menunjukkan buta huruf finansial, melainkan lebih menunjukkan pengejaran jaminan sosial dan kesejahteraan psikologis.

Rumah tangga membedakan utang terutama berdasarkan ketentuan biayanya. Seorang petani Kasungu (Malawi) menolak pinjaman berbunga tinggi sebagai “beban karena uang tambahan harus dibayar kembali” (Peserta 00KPMP) dan “menjadi lebih sulit untuk dibayar kembali” (Peserta 00KWB). Sebaliknya, seorang pedagang kecil merayakan pinjaman tanpa bunga sebagai “utang yang baik… Anda membayar kembali jumlah yang sama. Seseorang tidak berada di bawah tekanan untuk menyediakan uang tambahan” (Peserta 00KBD). Jadi, pengujian yang disukai sederhana: jika pembayaran kembali sama dengan pokok, kewajiban tersebut dapat ditoleransi; jika melebihi itu, kewajiban tersebut memberatkan. Tetapi beberapa peserta penelitian memperingatkan bahwa kalender pinjaman dapat membalikkan logika ini—meregangkan jangka waktu terlalu lama dan bahkan bunga nol menjadi memberatkan, mengikat likuiditas langka yang mungkin dapat didaur ulang melalui usaha yang lebih menguntungkan.

Selain itu, utang juga menimbulkan biaya reputasi. Peminjam takut bahwa tetangga “dapat bergosip tentang kegagalan Anda dan bahkan menyebut Anda pengemis,” yang menghasilkan “bisik-bisik” yang melabeli debitur sebagai orang yang tidak dapat diandalkan (Peserta AR16). Penghinaan di depan umum sangat terasa: “kadang-kadang, seseorang [pemberi pinjaman] berteriak ‘Saya ingin uang saya kembali’ di depan teman-teman dan anak-anak” (Peserta RY05). Bahkan pinjaman koperasi berisiko; seorang wanita yang terlambat membayar SACCO mengenang, “Anggota SACCO marah kepada saya. Mereka bahkan memperingatkan bahwa jika saya tidak hadir pada pertemuan berikutnya, mereka akan menyita mesin jahit saya untuk menagih saldo” (Peserta AR22), yang menunjukkan betapa cepatnya keuangan koperasi dapat berubah menjadi pemaksaan. Seorang yang mangkir mengakui bahwa dia sekarang tidak menghadiri pernikahan dan bazar gereja karena “semua orang memandang Anda sebagai debitur” (Peserta MW11), yang secara efektif memutusnya dari jaringan sosial yang penting. Sementara yang lain merasakan noda yang bertahan lama: “Ketika petugas SACCO mendengar nama Anda, mereka langsung menutup berkas—tidak ada lagi pinjaman untuk Anda” (Peserta TZ04).

Selain itu, peserta penelitian mengaitkan utang dengan tekanan mental. “Semua utang membuat orang memiliki pola pikir yang membingungkan… hal itu menyebabkan masalah psikologis” (Peserta NZ13), sementara yang lain mengakui bahwa pinjaman yang sulit “buruk bagi pikiran saya” (NZ20). Seorang peserta Arusha (Tanzania) terus terang berkata: “Utang adalah utang, dan saya selalu stres saat berutang” (Peserta AR12). Stres itu bersifat mendalam—“utang membuat Anda merasa hancur” (AR02)—dan terus-menerus—“Setiap jam, Anda memikirkan utang alih-alih hal-hal yang lebih penting” (Peserta AR07). Dengan demikian, preferensi untuk pembiayaan tunai saja merupakan strategi kesehatan mental sekaligus fiskal. Dengan menghilangkan beban tunggakan yang terus-menerus, rumah tangga mendapatkan kembali ruang kognitif yang dibutuhkan untuk berkonsentrasi pada perencanaan mata pencaharian dan pengasuhan sehari-hari. Dalam pengertian ini, likuiditas itu sendiri menjadi bentuk asuransi psikososial—melindungi martabat dan pengambilan keputusan dari tetesan kecemasan yang merusak.

Lebih jauh lagi, dengan melindungi diri dari beban bunga, rasa malu dan kecemasan publik, para pengadopsi SHS menjaga kesejahteraan subjektif—elemen inti dari pilar sosial keberlanjutan (SDG 3). Namun, perlindungan itu sering kali menunda elektrifikasi, sehingga keluarga tidak mendapatkan elektrifikasi selama berbulan-bulan atau bertahun-tahun. Oleh karena itu, utang bisa dibilang pedang bermata dua: dihindari untuk melindungi martabat, tetapi—jika digunakan dengan ketentuan yang adil—mampu mempercepat akses energi. Selanjutnya, kami membandingkan bagaimana setiap jalur pembiayaan menegosiasikan ketegangan antara kesehatan psikososial dan ketepatan waktu perolehan energi berkelanjutan.

4.5 Bagaimana Lintasan Pembiayaan Membentuk Hasil Keberlanjutan

Dalam wawancara tersebut, ketiga jalur tersebut bukan sekadar mekanisme pembiayaan; jalur tersebut merupakan saluran yang menentukan seberapa cepat, untuk siapa, dan berapa biaya psikologis energi surya di luar jaringan menjadi bagian dari kehidupan sehari-hari. Dalam Tabel 4 , kami membuat sketsa jalur tersebut berdasarkan lima tolok ukur keberlanjutan: waktu akses, keterjangkauan dan risiko finansial, keandalan layanan, inklusi sosial, dan kesejahteraan subjektif.

| Jalan | Waktu untuk mengakses | Keterjangkauan dan risiko | Keandalan | Inklusi sosial | Kesejahteraan subjektif |

|---|---|---|---|---|---|

| Hanya Tunai | Lambat (bulan hingga satu tahun) | Tanpa bunga tetapi tekanan likuiditas yang besar | Setelah dibeli, tidak ada penghentian | Tidak termasuk kelompok miskin musiman yang paling miskin | Stres rendah; menjaga martabat |

| Didukung oleh kredit | Segera (hari) | Deposit + bunga; pemutusan jarak jauh | Bersyarat pada pembayaran kembali | Lebih diuntungkan bagi mereka yang memiliki akses deposit dan uang seluler | Kecemasan atas utang dan rasa malu di depan publik |

| Hibrida/Hadiah | Jangkauan menengah (minggu) | Tanpa bunga tetapi memiliki kewajiban sosial | Stabil jika berupa hadiah; rapuh jika pinjaman lunak bersifat asam | Memperluas akses melalui jaringan kekerabatan, khususnya perempuan | Menegangkan hubungan jika pembayaran terlambat |

4.5.1 Waktu Akses

Rumah tangga di Jalur B “menyala” pada hari pemasang SHS pergi—”Ya, kami masih berutang karena kami belum selesai membayar” tetapi lampu sudah menyala (Peserta RR07). Sebaliknya, pengadopsi Jalur A menunggu selama siklus panen: “Saya membeli sistem rumah surya setelah menjual hasil pertanian saya [kacang tanah]” (Peserta 00SH1), sementara Jalur C memadatkan waktu tunggu itu dengan suntikan dana dari kerabat—”Anak-anak yang bekerja di kota mengirim uang untuk membeli sistem rumah surya” (Peserta ML09). Temporalitas yang berbeda ini berdampak pada metrik keberlanjutan lainnya: waktu tunggu yang lama di bawah Jalur A memerlukan ketergantungan berkelanjutan pada lampu minyak tanah, sedangkan penyalaan Jalur B secara instan mempercepat manfaat tetapi segera menimbulkan kecemasan akan pembayaran yang akan datang. Singkatnya, waktu akses bukanlah tolok ukur yang netral; hal itu secara aktif mendistribusikan kembali peluang dan risiko di seluruh rumah tangga sesuai dengan likuiditas, dukungan kerabat, dan toleransi mereka terhadap tekanan utang.

4.5.2 Keterjangkauan dan Risiko Finansial

Pembeli tunai menghindari bunga tetapi menguras likuiditas: “Ketika saya mengambil semua gaji saya dan membeli tenaga surya… saya sangat menderita karena kekurangan dana” (Peserta NZ02). Pengguna RTO menukar penghematan dengan bahaya; seorang petani memperingatkan bahwa jika pembayaran berakhir “Tidak masalah apa yang ingin Anda gunakan—tanpa pembayaran, bahkan lampu tidak akan berfungsi” (Peserta CB015). Peminjam hibrida memuji bantuan tanpa bunga—“Pengaturan tanpa bunga sangat membantu saya. Saya tidak akan mampu mengelola jika saya harus membayar ekstra” (Peserta 00MI3)—namun agunan yang sebenarnya adalah modal sosial. Karena reputasi menggantikan agunan fisik, satu angsuran yang terlewat dapat melepaskan gosip lingkungan yang mencap peminjam tidak dapat diandalkan; begitu kepercayaan itu tertusuk, kerabat dan teman dapat menarik bantuan di masa mendatang, mengekspos rumah tangga tersebut pada krisis likuiditas yang ingin mereka hindari.

4.5.3 Keandalan Pelayanan Energi

Pemilik otonom di Pathway A memamerkan kendali mereka—“Saya tidak ingin ditindaklanjuti untuk pembayaran. Saya punya uang, jadi saya membeli semuanya sekaligus” (Peserta RW109)—dan setelah itu tidak menghadapi risiko pemutusan. Keandalan Pathway B bersifat kondisional, diaktifkan dari jarak jauh oleh penyedia SHS PAYG. Di Pathway C, keandalan bergantung pada kualitas hubungan. Karena cahaya itu sendiri menjadi jaminan dalam pengaturan yang ditambatkan oleh hadiah atau pinjaman lunak ini, satu pertengkaran atau angsuran yang terlewat dapat menjerumuskan rumah tangga kembali ke dalam kegelapan, mengubah kekerabatan menjadi pemutus arus untuk akses energi. Meski begitu, ketika solidaritas bertahan, peserta berbicara tentang “cahaya yang tak terputus” yang diam-diam mengungguli bahkan sistem yang dikendalikan vendor, menyoroti bahwa keandalan pada akhirnya diproduksi bersama oleh teknologi dan ekonomi moral yang membiayainya.

4.5.4 Inklusi dan Ekuitas Distribusi

RTO mempercepat SDG 7 tetapi hanya untuk rumah tangga yang mampu mengumpulkan simpanan 20.000–400.000 TZS (7,4–148,4 USD), sehingga menyingkirkan mereka yang sangat miskin. Pembiayaan hadiah/timbal balik memperluas jangkauan kepada perempuan yang miskin aset—“Tetangga saya membantu saya membayar. Ia tahu situasi saya dan berkata saya dapat membayarnya kembali saat saya punya uang” (Peserta 0ZN81)—namun pada saat yang sama menyingkirkan mereka yang tidak memiliki jaringan yang kuat. Penabung yang hanya menerima uang tunai merupakan mayoritas di Malawi (86%) tetapi adopsi mereka yang lebih lambat membuat kemiskinan energi terjadi secara geografis dan kelas sosial. “Kesenjangan penerangan” yang dihasilkan terpusat di daerah pedesaan tempat uang tunai bersifat musiman, sehingga minyak tanah dan lilin menjadi pengganti yang mahal dan bertahan lama.

4.5.5 Kesejahteraan Subjektif

Utang menguras emosi: “Bahkan jika mereka bilang tidak ada bunga, saya tetap khawatir ketika berutang kepada seseorang. Saya merasa tertekan setiap hari” (Peserta MCR112) dan bahkan merusak hubungan. Penabung uang menghindari beban itu, sementara peminjam hibrida mempertaruhkan reputasi. Namun, bagi banyak klien RTO, kekhawatiran tidak pernah hilang; beberapa melaporkan tidur terganggu dan ketegangan yang membara dalam rumah tangga. Sebaliknya, peserta penelitian yang akhirnya melunasi saldo mereka menggambarkan gelombang kelegaan yang nyata dan kebanggaan baru, membingkai kepemilikan surya secara langsung sebagai tonggak menuju pemulihan keamanan psikologis.

5 Diskusi

Seperti yang telah kami ilustrasikan sejauh ini, tiga jalur pembiayaan yang diidentifikasi dalam studi kami beroperasi lebih seperti gerbang inklusi yang membentuk siapa yang memperoleh energi surya, seberapa cepat, dan berapa biaya psikologis dan sosialnya. Dengan menonjolkan cakrawala likuiditas, paparan utang, dan ketergantungan modal sosial, jalur tersebut menyoroti politik pembiayaan surya di luar jaringan yang belum banyak diteliti yang jauh melampaui efisiensi rekayasa (Gambar 3 ).

Studi kami menunjukkan bahwa RTO memampatkan waktu akses dari bulan ke hari, sebuah temuan yang konsisten dengan pekerjaan pada model bisnis PAYG yang menekankan potensi “lompatan” keuangan digital (Rolffs et al. 2015 ) dan analisis perjalanan pelanggan baru-baru ini di Rwanda (Kizilcec et al. 2021 ). Meskipun demikian, kedekatan yang sama menanamkan ancaman pemutusan hubungan yang berkelanjutan, yang secara efektif mengubah pencahayaan menjadi layanan yang dapat dibatalkan daripada aset milik sendiri—sebuah hasil yang selaras dengan peringatan Lawhon dan Murphy ( 2012 ) bahwa transisi sosial-teknis dapat mereproduksi ketidakadilan lama dengan kedok baru. Sebaliknya, penabung tunai saja melindungi otonomi dan keandalan setelah pembelian, tetapi dengan harga manfaat yang tertunda dan penggunaan minyak tanah yang berkepanjangan, sehingga menonjolkan ketidakadilan temporal (Heffron dan McCauley 2017 ) bagi petani dan pedagang kecil yang dibatasi likuiditas.

Lebih jauh lagi, utang di situs Tanzania dan Malawi kita tidak pernah sekadar variabel finansial; itu adalah paparan sosial yang dapat “mematahkan” rasa diri seseorang, seperti yang diperingatkan oleh para peserta. Narasi semacam itu menggemakan catatan etnografis yang membingkai utang sebagai konstruksi sosial dan bukan sekadar ekonomi (Guérin 2014 ; Peebles 2010 ; Shipton 2010). Dalam kontrak RTO, ancaman penghentian jarak jauh memperbesar paparan ini, mengonfirmasi bukti terkini tentang ketidakpastian finansial di antara pengadopsi SHS (Ojong dan Gill-Wiehl 2023 ). Jalur hibrida mengurangi biaya bunga tetapi mengagunkan reputasi sosial; perselisihan dapat menjerumuskan rumah tangga kembali ke dalam kegelapan. Penelitian Ojong ( 2020 ) tentang pinjaman-sebagai-utang-sosial menampilkan logika resiprositas yang sama, menyoroti bahwa hadiah kerabat membawa klaim-tanggapan laten yang nantinya dapat membatasi agensi.

Temuan kami memperumit perdebatan arus utama tentang keuangan energi dengan menunjukkan bahwa jaringan sosial bukanlah hal yang bersifat periferal—mereka adalah infrastruktur tak kasat mata yang bekerja bersama-sama dengan perangkat keras fotovoltaik. Jaringan ini beroperasi sebagai bentuk infrastruktur lunak, yang menyediakan perancah sosial tempat sistem energi surya di luar jaringan diakses, dipertahankan, atau diperebutkan. Infrastruktur sosial dikonseptualisasikan sebagai tempat dan hubungan yang mendukung kehidupan komunal, melampaui fasilitas fisik hingga mencakup kapasitas yang tertanam dalam interaksi sosial itu sendiri (Latham dan Layton 2022 ). Dalam konteks pedesaan dan pinggiran kota dari elektrifikasi di luar jaringan, infrastruktur ini tidak dibatasi secara spasial—ia bergerak melalui ikatan kekerabatan, timbal balik finansial, dan reputasi bersama. Di Malawi dan Tanzania, jaringan sosial ini mendistribusikan informasi, memfasilitasi pengaturan pembayaran informal, dan memediasi konflik, sering kali melakukan pekerjaan yang tidak diakui untuk membuat infrastruktur surya yang keras beroperasi.

Selain itu, mengacu pada gagasan Simone ( 2004 , 2021 ) tentang “masyarakat sebagai infrastruktur,” kami mengamati bagaimana individu berfungsi tidak hanya sebagai pengguna sistem energi surya, tetapi juga sebagai saluran simbolis dan material—memperluas akses, mentransmisikan kepercayaan, dan memecahkan masalah gangguan teknis melalui jaringan hubungan sehari-hari yang padat. Hal ini terbukti khususnya di lokasi-lokasi di mana kesinambungan energi bergantung pada upaya improvisasi penduduk. Masyarakat secara aktif mengimbangi ketidakteraturan sistem energi dan keterbatasan mekanisme keuangan arus utama. Dengan demikian, sosialitas mereka bersifat infrastruktural—hal ini memungkinkan jaringan ikat melintasi sistem kekuasaan dan penyediaan yang terfragmentasi.

Dapat dikatakan, memahami dinamika sosial ini sebagai infrastruktur membingkai ulang transisi energi bukan hanya sebagai penerapan teknis, tetapi sebagai proses yang sangat relasional. Hal ini menekankan bagaimana aspirasi untuk energi terbarukan dibentuk bersama oleh ritme kehidupan komunal, dan bagaimana keadilan energi memerlukan perhatian tidak hanya pada penyediaan perangkat keras tetapi juga pada “kerja relasional” yang menopangnya.

6 Kesimpulan

Studi kami bertujuan untuk menjelaskan tidak hanya apakah rumah tangga di Tanzania dan Malawi mengadopsi tenaga surya di luar jaringan, tetapi juga bagaimana uang bergerak—dan mengapa pergerakan itu penting. Dengan memeriksa perjalanan peserta penelitian menggunakan tenaga surya, kami menunjukkan bahwa keuangan itu sendiri merupakan bentuk infrastruktur: ia mempercepat atau memperlambat akses, mendistribusikan ulang risiko, dan meninggalkan jejak yang bertahan lama pada martabat dan kesehatan mental. Siapa yang mendapatkan energi surya, seberapa cepat, dan berapa biaya psikososial yang disalurkan melalui cakrawala likuiditas, paparan utang, dan kepadatan jaringan kekerabatan daripada melalui efisiensi fotovoltaik saja. Temuan kami memiliki implikasi untuk teori dan praktik.

6.1 Implikasi Teoritis

Laporan perbandingan kami tentang uang tunai, kredit, dan keuangan berbasis kekerabatan mengundang pemikiran ulang konseptual dalam literatur transisi energi: keuangan itu sendiri adalah lapisan infrastruktur yang ikut memproduksi—bukan sekadar memediasi—difusi teknologi. Beasiswa transisi sosio-teknis klasik memperlakukan uang sebagai kondisi pemungkin eksternal yang “mendorong” konsumen ke pilihan yang lebih bersih (Geels 2019 ; Li et al. 2015 ; McCauley dan Stephens 2012 ; Petrovics et al. 2022 ); temuan kami membalikkan hierarki ini. Laju elektrifikasi, daya tahan akses, dan pengalaman afektif kepemilikan disalurkan melalui cakrawala likuiditas, risiko reputasi, dan timbal balik kekerabatan jauh sebelum energi dihasilkan dari sinar matahari. Dengan mengedepankan “infrastruktur moral–moneter,” kami memperluas argumen bahwa transisi energi dihasilkan bersama oleh hubungan sosial-politik (Ahlborg 2017 ; Longhurst dan Chilvers 2019 ; Newell 2021 ), dengan menambahkan sub-rezim keuangan yang berbeda ke dalam susunan sosial-teknis.

Kedua, temuan kami memperkaya konseptualisasi keadilan energi (Pellegrini-Masini et al. 2020 ; Sovacool et al. 2023 ; Sovacool dan Dworkin 2015 ) dengan mengungkap dimensi temporal dan psikososial tersembunyi yang menghindari metrik distributif dan prosedural konvensional. Pemutusan sambungan jarak jauh dalam kontrak RTO membuat akses dapat dibatalkan, menghasilkan kegelapan intermiten yang menghindari indikator biner “terhubung/tidak terhubung” regulator. Demikian pula, ketakutan diam-diam akan rasa malu publik yang terkait dengan gagal bayar membingkai ulang utang sebagai beban afektif, selaras dengan penjelasan antropologis tentang kredit sebagai paparan sosial (Guérin 2014 ; Ojong 2019 ; Peebles 2010 ). Oleh karena itu, kami berpendapat untuk kerangka keadilan energi yang diperluas yang memantau frekuensi pemutusan sambungan, kecemasan terkait utang, dan tawar-menawar intra-rumah tangga atas aset surya, dengan menambahkan pilar keadilan psikososial secara eksplisit ke bidang tersebut.

Selain itu, dengan mengonseptualisasikan jaringan sosial sebagai infrastruktur lunak (Latham dan Layton 2022 ) dan orang-orang sebagai agen infrastruktur (Simone 2004 , 2021 ), studi kami memajukan dimensi relasional transisi energi. Tetangga, teman, saudara, dan kenalanlah yang memungkinkan kesinambungan dengan memperluas kepercayaan, memfasilitasi pembayaran, atau menyelesaikan kerusakan. Ini berarti bahwa keadilan energi bukan hanya masalah keadilan distributif atau prosedural tetapi juga “pengakuan infrastruktur”: mengakui tenaga kerja relasional yang menopang sistem energi di geografi pinggiran. Temuan kami menunjukkan bahwa kerangka kerja keadilan energi masa depan harus memperhitungkan perancah tersembunyi ini, yang tanpanya penerapan teknis akan gagal.

Ketiga, keuangan hibrida dan yang dimediasi oleh hadiah memperumit biner rapi dari kredit “formal” versus “informal” yang diajukan dalam literatur keuangan pembangunan (Besley dan Levenson 1996 ; Giné 2011 ; Malkova 2025 ; Stiglitz dan Weiss 1981 ). Hadiah, pinjaman mikro tanpa bunga, dan kredit toko beroperasi melalui apa yang disebut Bourdieu ( 2018 ) sebagai modal sosial, mengubah nilai reputasi menjadi likuiditas yang dapat dibelanjakan. Namun, kami berpendapat bahwa “jaminan sosial” ini rapuh: satu angsuran yang terlewat dapat merusak kepercayaan dan menjerumuskan rumah tangga kembali ke dalam kegelapan. Secara teoritis, ini mengungkapkan gerakan ganda (Polanyi 1944 ) di mana jaringan kekerabatan melindungi peminjam dari riba sementara secara bersamaan memperdalam utang moral mereka. Oleh karena itu, teori pembangunan yang mengidealkan keuangan komunitas harus memperhitungkan kapasitasnya untuk mendemokratisasi akses dan mengintensifkan kerja emosional dari pengelolaan utang.

6.2 Implikasi Praktis

Temuan kami juga memiliki implikasi praktis. Di pedesaan SSA, subsidi yang disesuaikan dengan likuiditas yang disesuaikan dengan siklus panen akan memungkinkan petani yang menghindari utang mengubah rejeki nomplok musiman menjadi pembelian sekaligus tanpa mengorbankan ketahanan finansial. Sinkronisasi pencairan dengan lonjakan pendapatan ini mengekang kecenderungan untuk mengalihkan pendapatan panen ke guncangan konsumsi jangka pendek, memastikan bahwa uang tunai diubah menjadi aset surya yang tahan lama daripada menghilang dalam pengeluaran sehari-hari. Ini juga melindungi rumah tangga dari inflasi rencana cicilan yang berlarut-larut, karena sebagian besar investasi dilakukan ketika uang tunai berlimpah dan harga—terutama untuk komponen impor—relatif stabil. Yang tak kalah pentingnya, subsidi yang diindeks panen melonggarkan persyaratan agunan dan, dengan demikian, memperluas lingkaran agensi bagi perempuan yang mengendalikan hasil panen tetapi tetap kurang terwakili di pasar kredit formal, dengan demikian menanamkan dividen gender yang sederhana dalam arsitektur pembiayaan.

Selain itu, regulator harus mempertimbangkan untuk memperluas dasbor pemantauan di luar penghitungan instalasi untuk mencakup metrik kejadian pemutusan dan tekanan terkait utang, menyelaraskan evaluasi dengan pilar distribusi dan pengakuan keadilan energi. Indikator tambahan ini akan mengungkap ketidakpastian yang tersembunyi di balik angka akses utama, mengungkap bagaimana pemutusan jarak jauh tunggal dapat menghapus pendapatan sehari atau mengikis status sosial peminjam. Memublikasikan data tersebut pada gilirannya akan memaksa badan penentu tarif untuk mempertimbangkan beban psikososial di samping kilowatt-jam, mendorong kebijakan ke arah subsidi dan aturan masa tenggang yang melindungi yang paling rentan.

6.3 Arah Penelitian Masa Depan

Desain studi kami memiliki keterbatasan karena membekukan perilaku pembiayaan pada satu waktu, tetapi juga membuka jalan bagi arah penelitian di masa mendatang. Penelitian metode campuran longitudinal yang memasangkan etnografi dengan data penggunaan meteran dapat menjelaskan bagaimana kecemasan pembayaran berfluktuasi di seluruh siklus pinjaman dan apakah pemutusan sambungan awal PAYG SHS membahayakan kelayakan kredit di masa mendatang. Misalnya, menanamkan buku harian arus kas dan permintaan pemantauan stres dalam desain tersebut akan menangkap trade-off terperinci yang dibuat rumah tangga—antara makanan, biaya sekolah, cicilan solar, dll.—ketika likuiditas mengencang. Kami juga meminta para akademisi untuk mengarahkan lensa analitis ke dalam, menyelidiki bagaimana agensi perempuan dinegosiasikan ulang ketika modal sosial menjamin elektrifikasi solar di luar jaringan, dan bagaimana renegosiasi itu berinteraksi dengan kewajiban kekerabatan yang terus berkembang.